Il riassunto della scorsa settimana

Cosa è successo Il mercato azionario statunitense “sta scontando una nuova fase di espansione dell’economia, nello stesso momento in cui è appena iniziata”, ha affermato Kevin Smith, direttore capo degli investimenti di Crescat Capital.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

Cosa ricordare “Le pubblicazioni dei sondaggi della prossima settimana saranno estremamente importanti”, ha affermato Shawn Cruz, responsabile della strategia di trading presso TD Ameritrade Holding Corp. (NASDAQ:AMTD).

“Non si tratta solo di riempire le prime pagine, molte di queste pubblicazioni di sondaggi hanno una componente di prospettiva futura. E questo per me è ciò che sta sostenendo l’ottimismo nel mercato, cioè la prospettiva che le cose migliorino in futuro.”

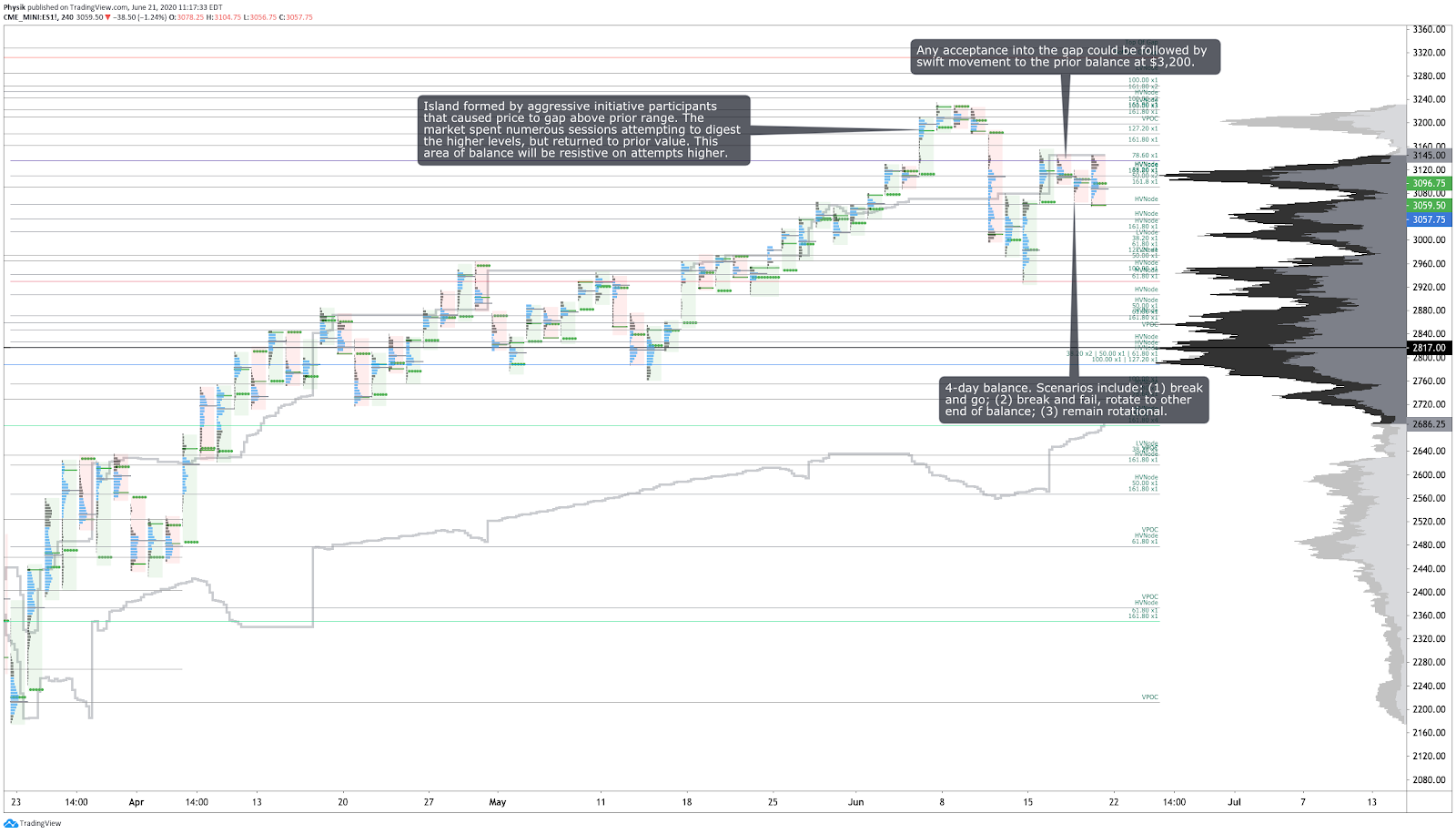

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico L’arrivo di informazioni contrastanti ha determinato la rottura del trend rialzista sugli indici azionari di breve termine e sostenuto dal momentum, con la correzione dell’11 giugno. Nel complesso, l’isola di equilibrio lasciata alle spalle, dopo il sell-off, è ancora intatta e fungerà da resistenza per eventuali rialzi.

Se il mercato negozierà intorno a quell’area, allora il sentiment sarà cambiato e le dinamiche che hanno spinto i prezzi al ribasso dunque non saranno più presenti.

Riassunto della scorsa settimana Lunedì, si è osservato come siano stati respinti prezzi ancora più bassi dopo un inizio debole del mercato overnight, con un gap down che infatti si è poi rapidamente corretto durante la sessione regolare, riportando l’S&P 500 al livello dei 3.000 dollari.

L’attività sui mercati osservata martedì si è spinta in un’area a basso volume, con la maggior parte delle offerte nel mercato overnight e con un aumento record delle vendite al dettaglio negli Stati Uniti. Nel corso della giornata, dopo un’apertura agitata, il mercato si è poi stabilizzato sull’estremo inferiore, fissandosi vicino al livello dei 3.100 dollari.

Il movimento di mercoledì e giovedì è stato piuttosto attenuato dal momento che il mercato ha continuato ad assorbire la correzione al rialzo, in vista della scadenza simultanea di opzioni e future legati ai prodotti indicizzati.

Nonostante il gap che ha puntato verso la parte alta dell’overnight settimanale, la sessione di venerdì si è mostrata instabile, senza la convinzione di poter continuare a mantenere la liquidità a riposo ad un livello uguale o maggiore dell’area dei 3.135 dollari.

Considerando tutti questi elementi, l’immagine che emerge indica una settimana potenzialmente instabile.

Con la rimozione degli interessi aperti sull’S&P 500, il gamma (cioè la sensibilità delle opzioni alle variazioni dei prezzi sottostanti), gli squilibri e l’attività di copertura potrebbero aumentare la volatilità. Se le vendite continuassero nella prossima settimana e le valutazioni si abbassassero, la narrativa bullish a breve termine non rimarrebbe più intatta.

Scorri fino in fondo per osservare gli altri grafici.

Eventi chiave Rapporti su vendite di abitazioni esistenti; indice di attività nazionale; permessi di costruzione; indice composito dell’attività manifatturiera; vendite di nuove case; prezzi delle case; PIL del primo trimestre; beni durevoli; bilancia commerciale; inventari commerciali; richieste iniziali e rinnovi dei sussidi di disoccupazione; reddito e consumo personali; PCE (spese per il consumo personale); sentiment dei consumatori finale per il mese di giugno.

Scenario sui fondamentali Le domande per i mutui hanno registrato un balzo per l’undicesima settimana consecutiva.

L’attività nei supermercati e nei negozi di merchandise è risultata pressoché normale.

I prezzi del petrolio osserveranno un prezzo medio inferiore ai 60 dollari, al fine di assicurarne la produzione.

Il numero di piattaforme petrolifere e di gas statunitensi e canadesi è sceso a livelli minimi.

Il 26 giugno l’indice Russell 2000 effettuerà una ricostituzione record del proprio indice.

I tassi di mercato cinesi sono sotto stress, con i tassi repo e i rendimenti che aumentano e con la liquidità che invece diminuisce.

La Fed si sposta dall’acquisto di ETF obbligazionari verso un indice di mercato speciale e diversificato costruito specificamente per comprendere tutti i titoli selezionabili.

La spinta della BCE all’acquisto di emergenza di obbligazioni non sembra sufficiente.

Non emergono indicazioni secondo le quali la Banca d’Inghilterra rinnoverà il suo programma di acquisto titoli.

Le compagnie hanno deciso di spostare il focus dai ricavi alla crescita della propria quota di mercato.

Facebook Inc (NASDAQ:FB) ha acquisito una società di tecnologia di mappatura.

Square Inc (NYSE:SQ) ha acquisito un’app di pagamenti P2P spagnola.

Apple Inc (NASDAQ:AAPL) chiude i propri negozi a causa di un’altra ondata di COVID-19.

Pur nel mezzo della pandemia, Kroger Co (NYSE:KR) pubblica dati più robusti su vendite e utili.

Le richieste di sussidi di disoccupazione diminuiscono, ma a un ritmo più lento.

Si riscontra un maggiore coinvolgimento dei clienti tramite le app di e-commerce mobile.

Diminuiscono i declassamenti delle obbligazioni high-yield rispetto alle letture di marzo e aprile.

In un saggio scritto a più mani MIT, Harvard ed altri istituti discutono su come emergerà il capitalismo dopo la crisi del coronavirus.

Le startup che si concentreranno sul risparmiare tempo e denaro potranno prosperare.

La collaborazione fra Walmart Inc (NYSE:WMT) e Shopify Inc (NYSE:SHOP) è credit positive.

Il servizio di pagamenti di Facebook Inc (NASDAQ:FB) attivato in Brasile ridurrebbe gli utili bancari.

L’acquisizione di GrubHub Inc (NYSE:GRUB) è credit negative riguardo alla consegna online di cibo negli Stati Uniti.

Verranno intraprese delle modifiche alle norme di solvibilità dell’UE per migliorare i coefficienti patrimoniali delle banche e dunque per sostenere l’economia.

Una Brexit senza accordo aggraverebbe i rischi per i settori colpiti dall’interruzione delle attività economiche dovuta alla pandemia.

Gli americani hanno aumentato le proprie spese durante il periodo di lavoro da casa.

La Francia allenta la maggior parte delle proprie restrizioni anti-Covid.

La vendita di Warner Bros. da parte di AT&T Inc (NYSE:T) avrebbe raccolto circa 4 miliardi di dollari.

Il dollaro USA si indebolirà mentre la Fed si impegnerà per un QE infinito.

I nuovi Mac basati su architettura ARM permetteranno di espandere la quota di mercato dei PC di Apple Inc. (NASDAQ:AAPL).

Migliora l’efficienza nell’estrazione del gas naturale negli Stati Uniti, facendo aumentare dunque i tassi di produzione.

Quest’anno le imprese di manutenzione aerea si preparano per un calo delle vendite del 75%.

Gli USA valutano un piano infrastrutturale da 1 trilione di dollari per rilanciare l’economia.

Il tasso di insolvenza dei prestiti si avvicinerebbe al 4% in caso di imminenti fallimenti nel settore energetico.

Aeroporti resilienti nonostante le ricadute della pandemia.

Sentiment 24,4% rialzista, 27,8% neutrale, 47,8% ribassista al 20 giugno.

Analisi del prodotto

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

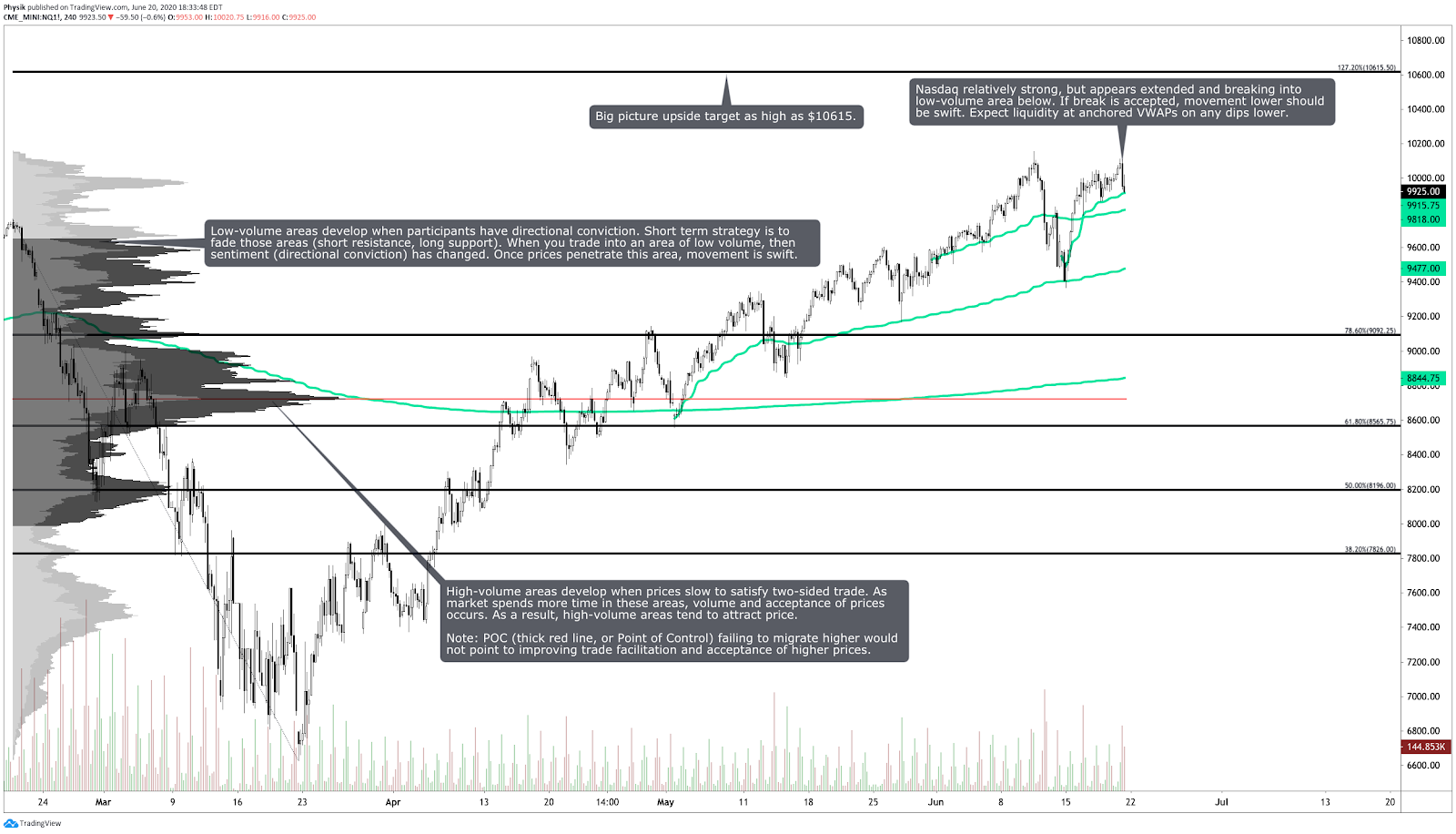

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

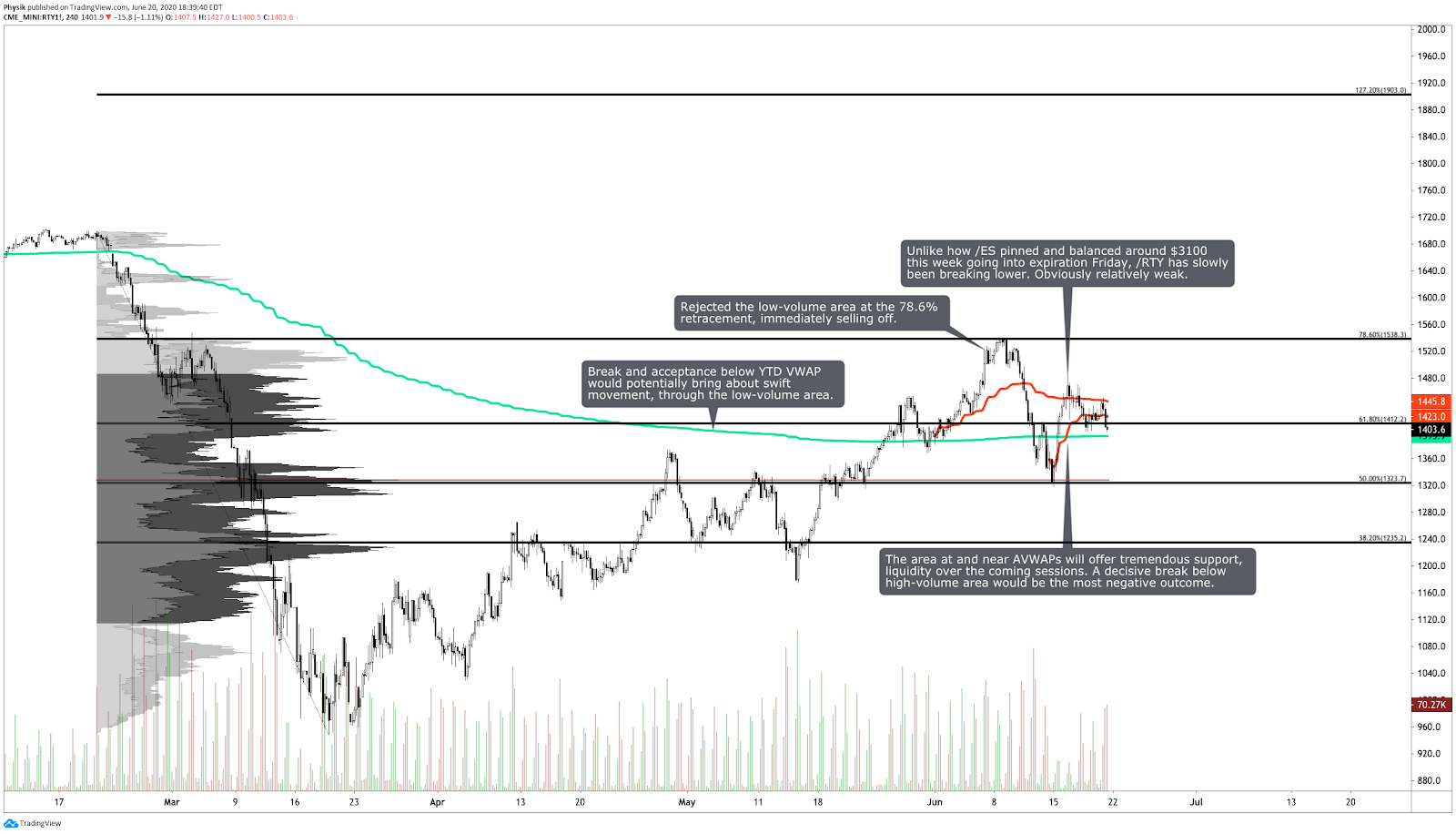

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSE:IWM)

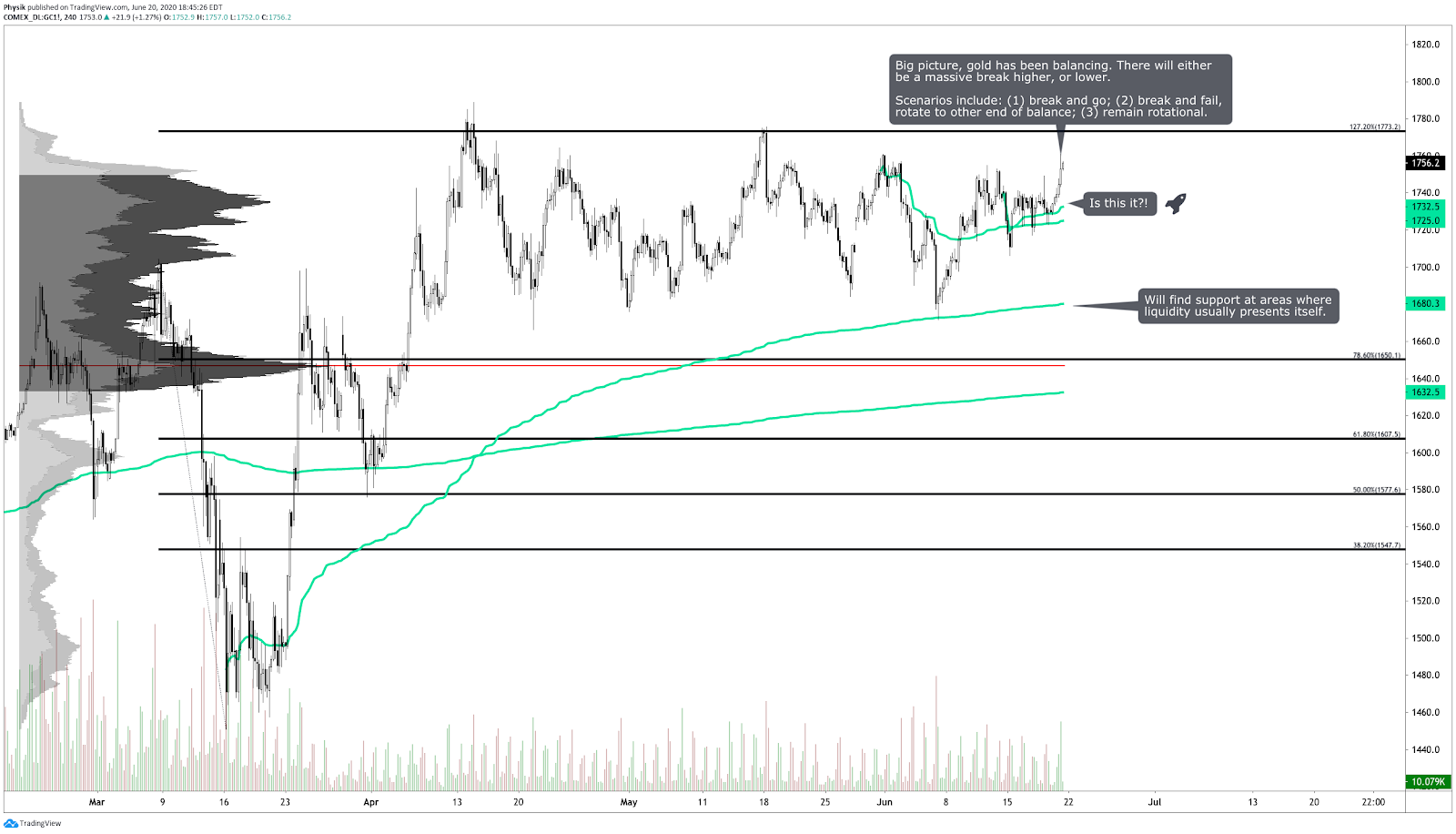

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)