L’SPDR S&P 500 ETF Trust (NYSE:SPY) ha visto un traballante inizio di 2022, con una perdita del 5,1% da inizio anno. Gli investitori sono giustamente preoccupati per il possibile aumento dei tassi di interesse da parte della Federal Reserve a partire da marzo; ma la storia suggerisce che il piano della Fed di iniziare a ridurre il proprio bilancio potrebbe essere un catalizzatore ribassista ancora più forte per i prezzi delle azioni rispetto all’aumento dei tassi.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

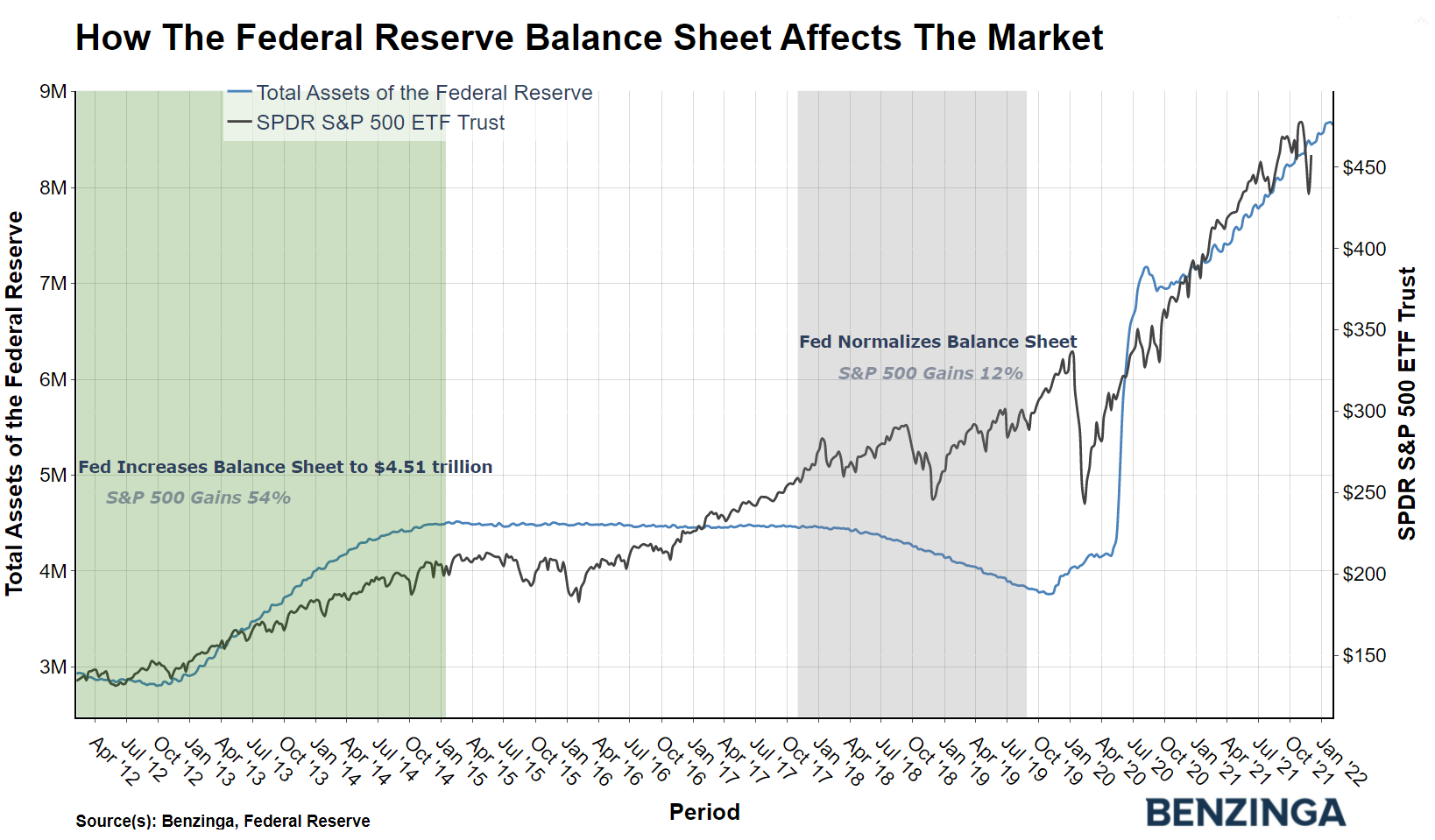

L’espansione del bilancio

Il bilancio della Federal Reserve è quasi raddoppiato in termini di dimensioni fino a raggiungere la cifra senza precedenti di 9.000 miliardi di dollari durante la pandemia; questo è avvenuto grazie agli aggressivi acquisti mensili di obbligazioni e di titoli garantiti da ipoteca, che hanno contribuito ad alzare i livelli di inflazione e a elevare le valutazioni del mercato azionario.

La Fed ha lasciato intendere che nel prossimo futuro avvierà il suo processo di “inasprimento quantitativo”. L’ultima volta che la Federal Reserve ha proceduto alla vendita di asset, non è andata bene per gli investitori del mercato azionario.

Leggi anche: Criptovalute o immobiliare: in quale dei due investire?

Prima della crisi finanziaria di fine 2008, la Fed deteneva meno di 1.000 miliardi di dollari di asset in bilancio; dal 15 settembre 2008 al 15 gennaio 2015, ha poi aumentato le sue disponibilità di bilancio a 4.510 miliardi. Nello stesso periodo, l’S&P 500 ha guadagnato il 65,7%.

Ad ottobre del 2017 la Federal Reserve ha iniziato il suo processo di “normalizzazione del bilancio”, consentendo alle obbligazioni di arrivare a scadenza e non reinvestendo il capitale rimborsato in nuovi titoli; tale processo, proseguito fino al 26 agosto 2019, ha ridotto il bilancio della Fed a circa 3.760 miliardi di dollari. Durante questo periodo di inasprimento monetario, l’S&P 500 ha guadagnato solo il 12,1%.

Le performance dei vari settori

Alcuni settori del mercato hanno faticato più di altri durante il precedente periodo di inasprimento. L’Utilities Select Sector SPDR Fund (NYSE:XLU) ha più che raddoppiato il rendimento dell’S&P 500, generando un rendimento totale del 30,6%; anche il Real Estate Select Sector SPDR Fund (NYSE:XLRE) è stato uno dei settori dalle migliori performance, avendo generato un rendimento totale del 27,9%. D’altra parte, l’Energy Select Sector SPDR Fund (NYSE:XLE) ha generato un rendimento totale del -23,3% e il Materials Select Sector SPDR Fund (NYSE:XLB) invece ha segnato -6,3%.

I titoli growth e i dividend stock hanno sovraperformato durante quel periodo; il Vanguard Growth Index Fund ETF (NYSE:VUG) ha generato un rendimento totale del 22,7% e il Vanguard Dividend Appreciation Index Fund ETF (NYSE:VIG) del 24,2%.

I titoli value e quelli a bassa capitalizzazione hanno invece sottoperformato durante il precedente deflusso di bilancio. Il Vanguard Value Index Fund ETF (NYSE:VTV) ha generato un rendimento totale di appena il 9,8%, mentre il Vanguard Small-Cap Index Fund ETF (NYSE:VB) dell’8,1%.

Il punto di vista di Benzinga

La differenza più importante tra il prossimo ciclo di inasprimento della Fed e quello precedente è se la Fed procederà effettivamente alla vendita degli asset invece che semplicemente lasciarli arrivare a scadenza e farli defluire naturalmente; secondo Credit Suisse, infatti, le vendite di asset potrebbero drenare la liquidità di bilancio della banca centrale e potenzialmente mettere sotto pressione sia il mercato del credito che le valutazioni del mercato azionario.