L’ultima settimana in breve

Cosa è successo: “Da inizio mese (fino al 25 giugno) l’S&P 500 è aumentato dell’1,3%, ma ha faticato a spingersi verso l’alto man mano che si avvicinava al picco raggiunto precedentemente”, ha affermato Lindsey Bell, capo stratega degli investimenti di Ally Invest, di proprietà di Ally Financial, Inc (NYSE:ALLY).

“Osservare l’ampiezza del mercato rappresenta un modo per valutare la salute dell’S&P 500. Al momento, soltanto il 39% dei titoli dell’indice hanno chiuso al di sopra della media mobile a 200 giorni, anche se l’indice stesso rimane al di sopra della propria media mobile a 200 giorni. Questo ci fa chiedere per quanto tempo ancora il settore tecnologico sarà in grado di spingere da solo il mercato verso l’alto”.

Ricorda questo: “Per quanto i recenti dati economici siano risultati positivi, vogliamo chiarire che potrebbero volerci diversi anni prima che l’economia si riprenda completamente”, ha dichiarato Ryan Detrick, stratega finanziario senior di LPL.

“Pensa all’economia come alla costruzione di una casa. Le cose grandi si fanno presto, mentre alcune delle cose più piccole impiegano molto più tempo per essere finite; immagina quando installi la cornice del soffitto”.

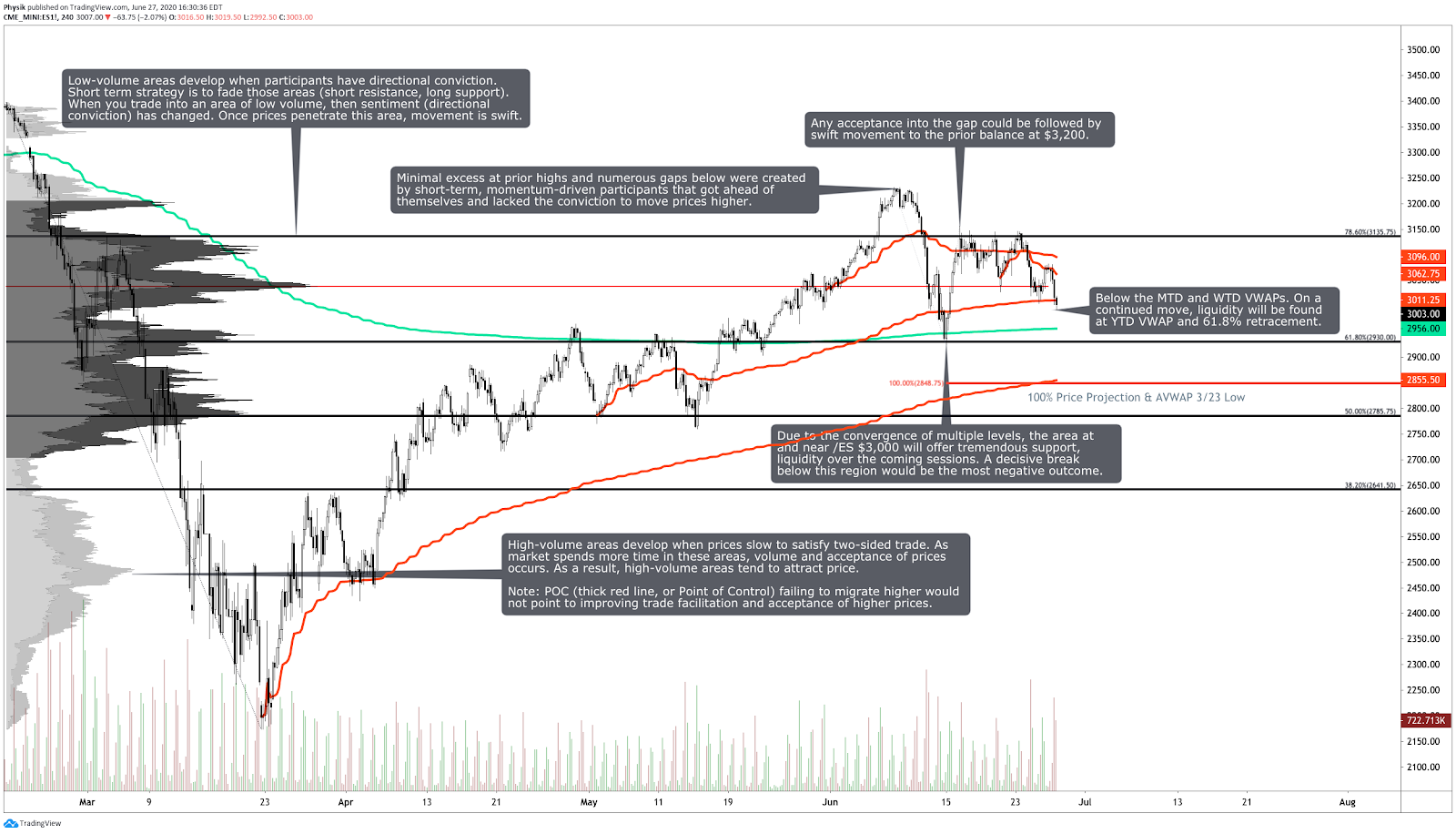

Nella foto: grafico dei future E-mini dell’S&P 500

Scenario Tecnico: i principali indici del mercato azionario sono andati in ribasso dopo una settimana di equilibrio, seppur con vendite deboli. L’indice S&P 500 si è mosso all’interno di un intervallo più stretto, come evidenziato da minori massimi e minimi, e ha chiuso la settimana al di sotto dei suoi benchmark di volume di prezzo medio ponderato sia da inizio mese che da inizio settimana.

Riassunto dei movimenti della scorsa settimana: la sessione di lunedì si è chiusa verso l’alto senza il coinvolgimento di mani più forti.

Durante la sessione overnight, prima della sessione regolare di martedì, le notizie riguardanti la disputa commerciale fra Stati Uniti e Cina hanno invaso i mercati. Successivamente, le dichiarazioni relative alle relazioni tra i due Paesi sono state ritirate e i mercati hanno recuperato oltre il 100% della loro discesa iniziale.

Dopo lo scossone indotto dalle notizie uscite durante l’overnight, il mercato non è poi riuscito a trovare un vero e proprio traino durante la sessione regolare.

Mercoledì scorso i mercati hanno venduto molto, sulla scia della notizia di una contrazione della crescita economica globale, con una successiva stabilizzazione dei prezzi e una chiusura vicino ai minimi. I movimenti minori hanno mostrato un carattere meccanico, indicativo di un’attività di trading a breve termine.

L’attività di giovedì è stata per lo più reattiva, con le notizie economiche di fine giornata che hanno contribuito ad alimentare un picco che ha cancellato parte delle vendite di mercoledì. Nella sessione serale, accanto alle notizie di bilancio pubblicate dalla Federal Reserve, i mercati sono tornati ai valori del giorno precedente, respingendo il picco di fine giornata. Dopo un overnight agitato, venerdì in apertura i mercati hanno venduto e poi hanno chiuso vicino ai minimi.

Nel complesso, nonostante il mercato abbia perso terreno, le vendite non sono state poi così intense, come dimostrano le rotazioni meccaniche e le deboli variazioni di valore. Ogni volta che il mercato ha provato a salire – o a scendere – è poi mancata la convinzione per muoversi in una delle due direzioni.

Sebbene il trend a breve termine sia verso il basso, prezzi più alti potrebbero verificarsi altrettanto facilmente se arrivassero buone notizie. Per un garantire un sano sviluppo delle dinamiche sui prezzi, i venditori dovrebbero entrare in scena e negoziare volumi più elevati a prezzi più bassi.

In fondo a questa storia potrai trovare gli altri grafici.

Eventi chiave: vendite delle case; indice di fiducia dei consumatori; report sull’occupazione di ADP; spese per la costruzione; buste paga del settore non agricolo; richieste di sussidio di disoccupazione; deficit commerciale.

Scenario fondamentale: l’FMI riduce le proiezioni sulla crescita globale per il 2020.

- Bayer AG (OTC:BAYRY) pagherà oltre 10 miliardi di dollari per risarcire i danni causati dai suoi diserbanti.

- Gli utenti sembrano stufi di Facebook, Inc (NASDAQ:FB).

- La Russia aumenterà la produzione di petrolio dopo la ripresa dalla pandemia.

- La Russia taglia i tassi di interesse al fine di allentare la pressione sui margini bancari.

- Il patto di B3 con CME Group, Inc. (NASDAQ:CME) è credit positive.

- Implicazioni sugli aumenti del debito una tantum mitigati dall’accessibilità al debito e da tassi bassi.

- Un opinionista suggerisce che non è la Fed la causa del recente rally di mercato.

- L’aumento degli utenti su Twitter, Inc (NYSE:TWTR) potrebbe essere permanente.

- Ecco le 100 migliori aziende che stanno prosperando durante la pandemia.

- Ecco i quattro fattori che potrebbero pesare sulla ripresa e scatenare una depressione economica.

- Il mercato obbligazionario guarda a un futuro incentrato sulla tecnologia per una maggiore efficienza.

- Il 43% delle aziende che hanno ricevuto il Programma di Protezione degli Stipendi potrebbero esaurire la liquidità in meno di un mese.

- Al 65% della popolazione di età superiore ai 18 anni non dispiacerebbe un ritorno del lockdown.

- Il 73% degli economisti prevede che il calo economico sarà seguito da una rapida ripresa.

- Le azioni di T-Mobile U.S., Inc (NASDAQ:TMUS) vengono valutate intorno ai 103 dollari dopo la vendita da parte di SoftBank.

- Gli Stati Uniti sono intenzionati a imporre nuove tariffe a 3,1 miliardi di dollari di importazioni provenienti da UE e Regno Unito.

- Le importazioni cinesi di beni statunitensi sono in aumento, mentre continuano gli investimenti in Cina.

- Tesla, Inc (NASDAQ:TSLA) ha siglato un accordo di fornitura a lungo termine sul cobalto.

- Royal Dutch Shell plc (NYSE:RDS-A) sta pianificando una ristrutturazione incentrata sul rispetto dei fattori climatici.

- Nove aziende nella fase 1 degli studi clinici COVID-19, mentre due sono nella fase 2.

- I dati di Realtor.com mostrano che le stime sulle proprietà con codici postali delle periferie sono aumentate del 13%.

- Ackman sta cercando di raccogliere 3 miliardi di dollari per la più grande compagnia di assegni in bianco di sempre.

- La domanda di energia industriale in Cina supera per la prima volta i livelli del 2019.

- Un giovane statunitense su sei ha smesso di lavorare dall’inizio della pandemia di COVID-19.

- L’amministratore delegato di Carnival Corp (NYSE:CCL) rimane investito nonostante l’incertezza.

- Gli americani aumentano i depositi bancari, mentre gli istituti di credito riducono i prestiti.

- La ristrutturazione di Deutsche Bank AG (NYSE:DB) sta sostenendo la performance del titolo.

- Gli ecosistemi delle startup sono stati classificati in base a prestazioni, finanziamenti, connettività, talento, conoscenza.

- Bisognerebbe approfittare del recente rally per vendere?

- Amazon.com, Inc. (NASDAQ:AMZN) acquisirà Zoox, startup di auto a guida autonoma.

- Il tribunale tedesco ha ordinato a Facebook, Inc. (NASDAQ:FB) di interrompere la condivisione dei dati.

- Amazon.com, Inc. (NASDAQ:AMZN) acquisirà il 16% del capitale di un’azienda di consegne alimentari del Regno Unito.

- Le aziende vengono coinvolte nel dibattito sulle riparazioni.

- BlackRock, Inc (NYSE: BLK) ha tagliato le commissioni per il suo maggiore ETF.

- American Airlines Group, Inc (NYSE:BLK) avverte che i voli aerei a luglio potrebbero essere affollati.

- Verizon Communications, Inc (NYSE:VZ) ritirerà i propri annunci pubblicitari da Facebook e Instagram.

- L’invecchiamento della popolazione statunitense frenerà la crescita, l’inflazione e i tassi di interesse.

- L’industria delle carte di credito frena sulle offerte di trasferimento dei conti, poiché le banche temono insolvenze.

- La negoziazione in ETF influisce sulle azioni sottostanti molto meno del previsto.

- Sentiment: 24,1% rialzista, 27% neutro, 49,9% ribassista (al 27 giugno).

Analisi del prodotto:

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust SPY (NYSE:SPY)

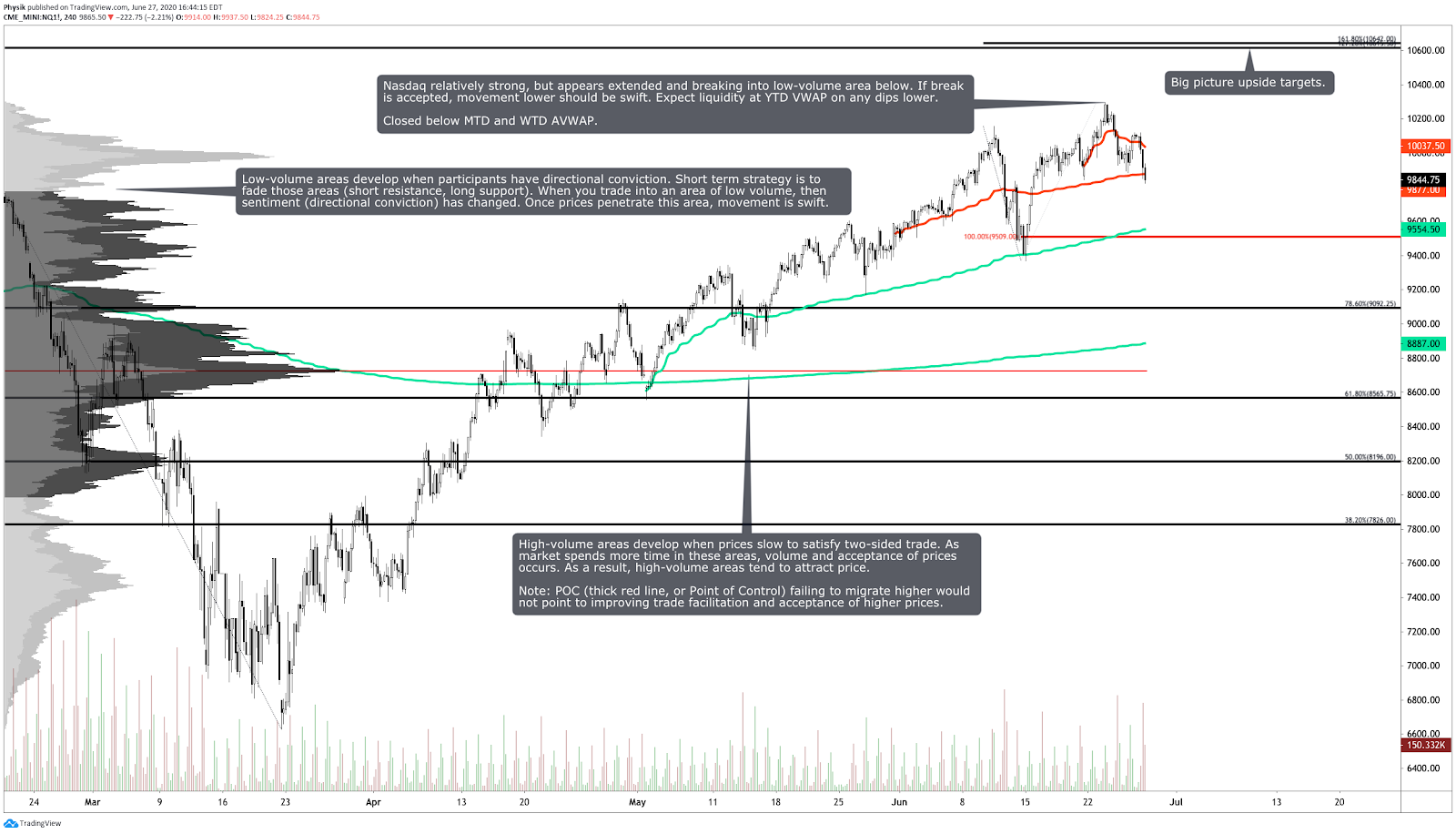

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

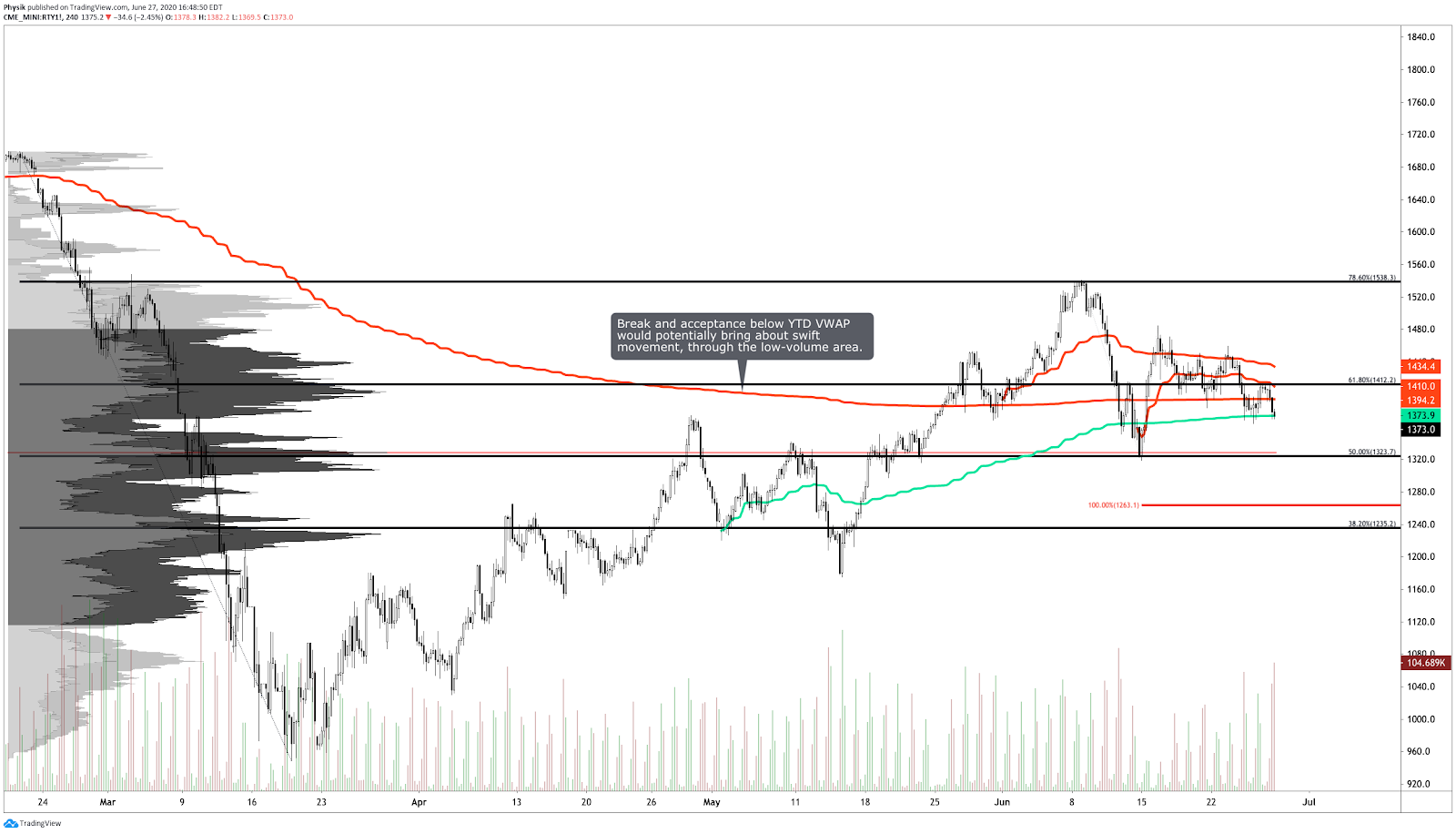

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSEARCA: IWM)

Gold Futures (GC) | SPDR Gold Trust (NYSEARCA:GLD)

Crude Oil (CL) | United States Oil Fund LP (NYSEARCA: USO) | Invesco DB Oil Fund (NYSEARCA: DBO) | United States 12 Month Oil Fund (NYSEARCA: USL)

Treasury Bonds (ZB) | iShares 20+ Year Treasury Bond (NASDAQ: TLT)

Foto di JESHOOTS.com da Pexels.