Il riassunto della scorsa settimana

Cosa è successo “Il 2020 è stato sicuramente un anno di corsa sfrenata per i titoli”, hanno osservato i ricercatori di LPL Financial. “Superata a malapena la prima metà dell’anno, il 2020 ha già portato la peggior pandemia che abbia mai colpito gli Stati Uniti in oltre 100 anni, una recessione senza precedenti indotta dal governo in quanto gran parte del Paese è stata bloccata, una sconvolgente volatilità di mercato e uno stimolo economico mai visto prima per un totale di diversi trilioni di dollari”.

Cosa ricordare “Le società statunitensi stanno per mostrarci il loro peggior trimestre dalla Grande Crisi Finanziaria”, ha suggerito Lindsey Bell, capo investimenti di Ally Invest, consociata di Ally Financial (NYSE:ALLY). “I rapporti sugli utili del secondo trimestre potrebbero risultare poco soddisfacenti. Ma le aspettative per il prossimo anno si sono stabilizzate. Se gli investitori si concentreranno maggiormente sulle stime degli utili del prossimo anno rispetto a quelle della prossima settimana, è probabile che il mercato riesca a mantenere la testa fuori dall’acqua”.

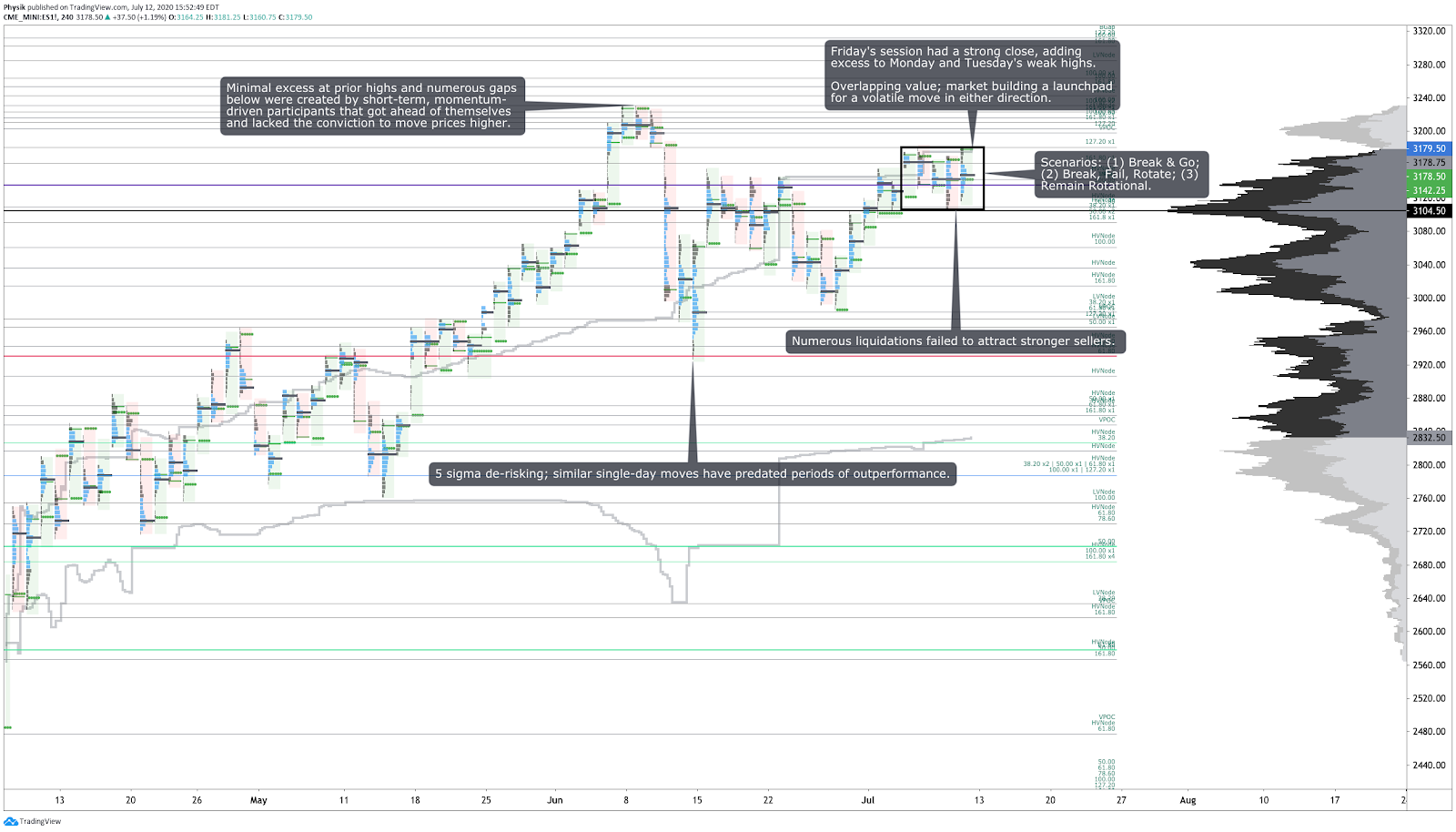

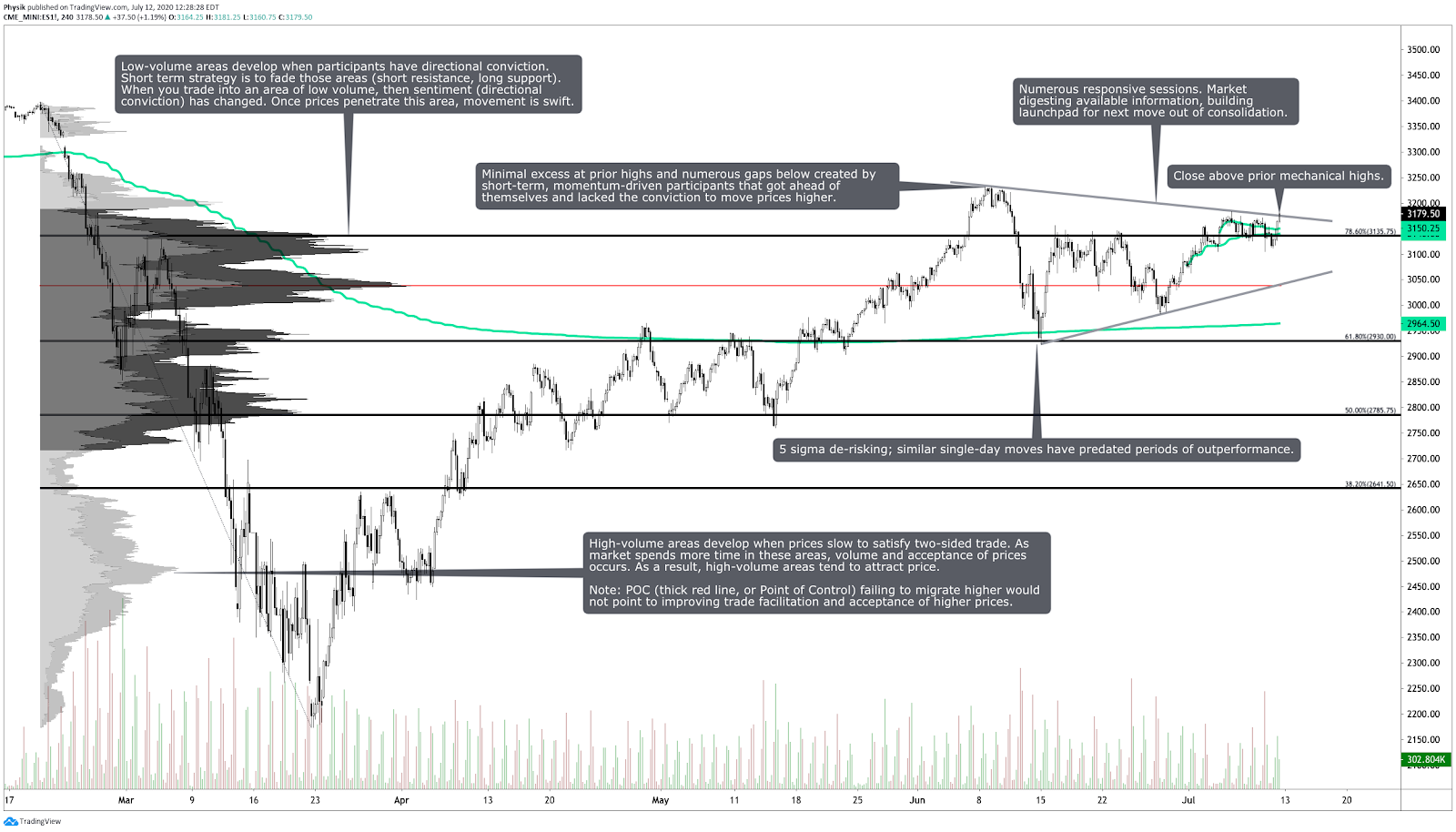

Nell’immagine: grafico degli E-mini future dell’S&P 500

Scenario Tecnico La scorsa settimana gli indici generali di mercato si sono bilanciati, a causa di un range di negoziazione reattivo e ristretto.

Riassunto dei movimenti della scorsa settimana Lunedì l’S&P 500 si è spinto più in alto e ha avuto un eccesso minimo, prima di bilanciarsi verso la chiusura. La sessione di martedì ha tentato di spingersi ai massimi toccati lunedì, vicino ai 3,180 dollari, ma poi ha ceduto, allontanandosi dai valori più alti e chiudendo appena sotto il minimo registrato nell’overnight.

Dopo una rapida vendita mattutina, la sessione di mercoledì ha respinto i prezzi nella parte inferiore dell’area di equilibrio e ha determinato una sovrapposizione di valori, con chiusura ai massimi. Giovedi ha risposto con un ribasso, dopo una rapida spinta verso l’area di liquidità a riposo di 3,170 dollari, verso un’area di basso volume e al minimo del giorno precedente, prima di rientrare nel range.

Nonostante l’elevato gamma sulle scadenze delle opzioni suggerisca che potrebbero aggiungersi altri nomi, la giornata di venerdì si è aperta intorno a un’area composita ad alto volume all’interno del range, tentando di andare verso il basso, per poi respingere la tendenza e riparare verso i deboli massimi precedenti.

Al di là degli indici generali di mercato, i settori basati sull’innovazione e sulla tecnologia hanno osservato un’estrema estensione, mentre i settori relativamente deboli, come quello energetico e finanziario, hanno faticato a trovare un supporto.

Nel complesso il mercato è a un livello importante e probabilmente, sulla base della reazione alla chiusura di venerdì, nelle prossime sessioni sperimenterà una certa volatilità.

Scorri fino in fondo per osservare gli altri grafici.

Eventi chiave Bilancio federale; indice di ottimismo aziendale NFIB; indice dei prezzi al consumo; indice manifatturiero della Fed di New York; produzione industriale; richieste iniziali di sussidi di disoccupazione; vendite al dettaglio; inventari aziendali; indice del mercato immobiliare NAHB; concessioni edilizie; avvio di nuove abitazioni.

Scenario sui fondamentali Alla luce delle politiche monetarie estremamente accomodanti, gli investitori dovrebbero essere ottimisti.

- United Airlines Holdings Inc (NASDAQ:UAL) potrebbe licenziare 36.000 dipendenti.

- Rivian ha raccolto 2,5 miliardi di dollari grazie a T. Rowe Price Group Inc (NASDAQ:TROW).

- La debolezza economica può portare a un nuovo giro di licenziamenti e di fallimenti delle imprese.

- La crescita dei prestiti alle imprese può rallentare per via dell’ingente uso di liquidità da parte delle aziende.

- L’OPEC e i suoi alleati rallenteranno i tagli al petrolio, visto il recupero della domanda.

- Il profilo finanziario a lungo termine del Canada è coerente con il rating AAA.

- Tesla Inc (NASDAQ:TSLA) terrà una riunione degli azionisti il 22 settembre, in occasione del Battery Day.

- Il Credit Suisse Group AG (NYSE:CS) patteggia una causa sul debito con gli azionisti.

- Boeing Co (NYSE:BA) fatica a trovare finanziamenti per i suoi 737 MAX.

- Amazon.com Inc (NASDAQ:AMZN) lancerà una nuova linea di camion, più grandi e spaziosi di quelli di United Parcel Service Inc (NYSE:UPS) e FedEx Corporation (NYSE:FDX).

- Il vaccino co-prodotto da Pfizer Inc (NYSE:PFE) e BioNTech SE (NASDAQ:BNTX) sarà pronto entro la fine dell’anno.

- A giugno, il Canada registra un aumento di posti di lavoro grazie alla riapertura dei servizi.

- I prezzi alla produzione negli USA calano mentre l’inflazione sottostante si stabilizza.

- L’Europa sfida Visa Inc (NYSE:V) e Mastercard Inc (NYSE:MA).

- Un sondaggio di Citigroup Inc (NYSE:C) su 140 gestori di fondi ha rilevato che il 62% prevede una vittoria di Joe Biden alle elezioni presidenziali USA.

- Il commercio internazionale di gas naturale liquefatto è crollato, fornendo così un canale di sfogo alla vendita di petrolio di scisto USA.

- L’AIE aumenta le previsioni sulla domanda di petrolio per il 2020, ma mette in guardia sulle prospettive della crisi del COVID-19.

- L’aumento delle aliquote fiscali potrebbe non essere così importante, a causa dell’aggiunta di liquidità da parte delle banche centrali.

- L’indice di attività economica di Jefferies è stato piatto per numerose settimane.

- Promulgata una legge per muovere i casinò di Chicago verso una situazione credit positive.

- La produzione cinese si è ripresa e le esportazioni sono tornate ad un livello normale.

- La Casa Bianca incoraggia proposte per intaccare la stabilità del cambio dollaro hongkonghese/dollaro USA.

- Uber Technologies Inc (NYSE:UBER) acquisirà Postmates per 2,65 miliardi di dollari.

- I tassi di risparmio e la liquidità finanzieranno un rialzo per i settori dei veicoli a motore e dell’edilizia.

- La criptovaluta Coinbase si prepara a quotarsi in Borsa.

- Twitter Inc (NYSE:TWTR), Stitch Fix Inc (NASDAQ:SFIX), Wayfair Inc (NYSE:W) e UpWork Inc (NASDAQ:UPWK) hanno spazio per un rialzo.

- Le misure anti COVID-19 nel Regno Unito aggiungono costi fiscali, in arrivo un piano di consolidamento.

- La connettività in America Latina porta a una maggiore digitalizzazione del lavoro e del commercio.

- Il calo della disoccupazione è in gran parte il risultato della classificazione di impiegati e disoccupati.

- Nonostante l’aumento dell’occupazione, il coronavirus peserà sulle entrate fiscali USA del 2021.

- Negli USA aumentano le domande PUA (Pandemic Unemployment Assistance).

- La pandemia sta mettendo in difficoltà alcuni stati USA, che non sono più in grado di rispondere adeguatamente alla minaccia.

- Il rally dell’oro è sostenuto dai timori per un’inflazione futura, per il debito e per il rendimento negativo dei titoli di Stato.

- Sentiment: al 12 luglio 2020, il sentiment è suddiviso fra un 27,2% rialzista, un 30,2% neutrale e un 42,7% ribassista.

Analisi dei prodotti

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

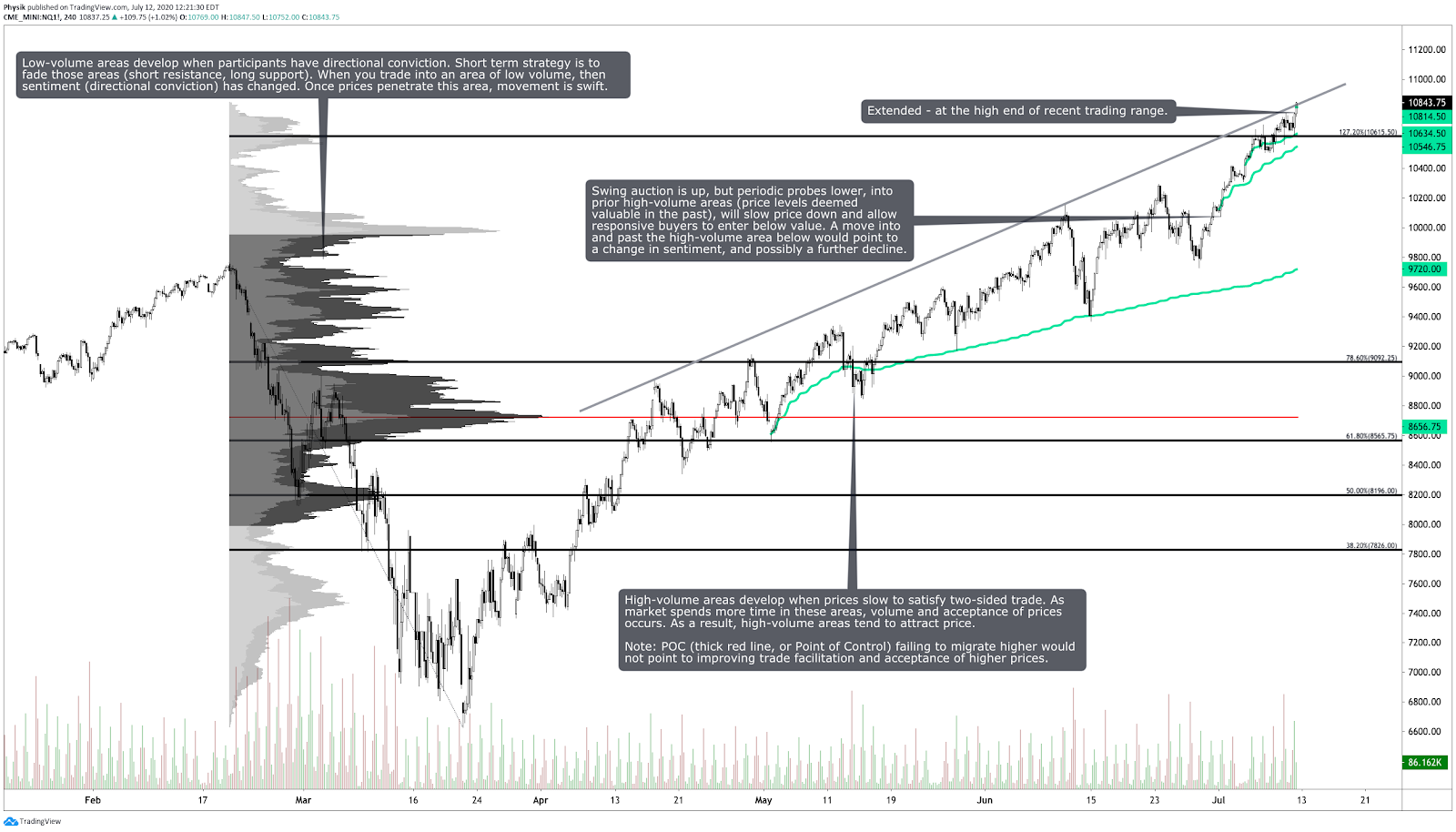

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSE:IWM)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto di copertina di Andrea Piacquadio di Pexels.