Riassunto della scorsa settimana

Cosa è successo I titoli azionari hanno chiuso la settimana in rialzo dopo che gli investitori hanno riacquistato l’ottimismo riguardo a una ripresa sostenuta dell’economia.

Cosa ricordare “La stagione degli utili è stata finora molto impressionante, e si accompagna a un contesto occupazionale in rapido miglioramento: non si tratta di una cattiva combinazione per gli investitori”, ha affermato Ryan Detrick, capo analista strategico presso LPL Financial.

“Tuttavia dobbiamo essere realistici: la disoccupazione al 10% non è qualcosa di cui essere entusiasti e c’è ancora molta strada da fare per tornare ai livelli di produzione di febbraio”.

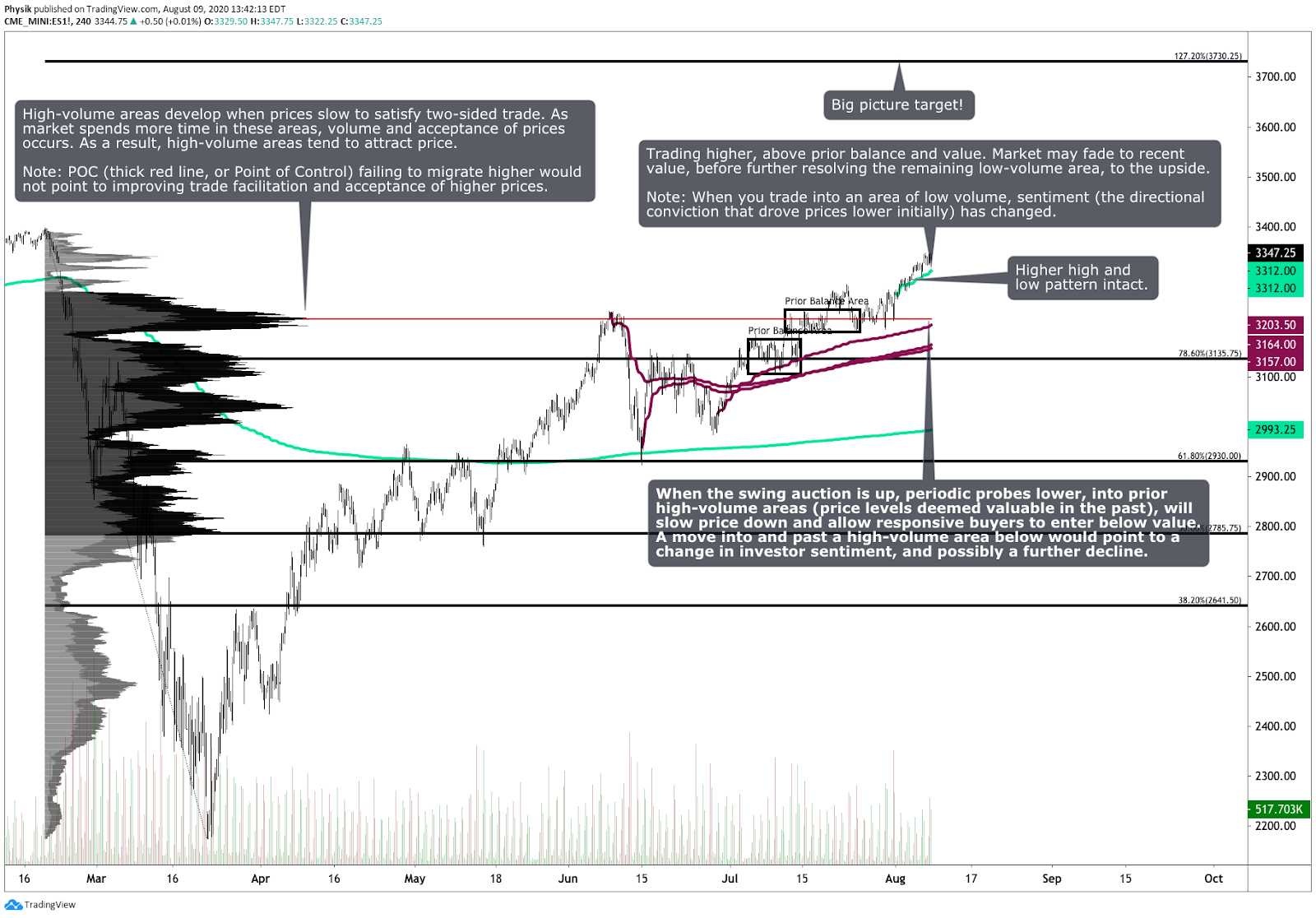

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico Gli indici generali di mercato hanno risolto al rialzo una precedente area di equilibrio, evidenziato da una rottura riuscita e dalla migrazione del valore.

Riassunto dei movimenti della scorsa settimana Lunedì, mentre le attività di fusione e acquisizione hanno migliorato il sentiment e sono ripresi gli sforzi per elaborare un disegno di legge sugli stimoli economici dovuti al coronavirus, l’S&P 500 è uscito da un’area di equilibrio plurisettimanale, finendo ulteriormente nell’area a basso volume lasciata dal sell-off di fine febbraio. Nel mercato overnight i prezzi hanno raggiunto il delta divergente di lunedì dopo i rapporti deludenti sugli utili provenienti dall’Europa e la dura reazione cinese alle minacce di Trump su TikTok. La sessione statunitense di martedì è riuscita a mettersi alle spalle notizie poco interessanti, chiudendo in rialzo e confermando il breakout dall’area di equilibrio.

Mercoledì gli indici hanno continuato la loro corsa verso l’alto, chiudendo e stabilendo un valore superiore alla precedente area di equilibrio grazie a dati economici ottimistici e utili positivi. Giovedì, prima dell’apertura negli Stati Uniti, l’S&P 500 ha colmato un gap precedente, trovando liquidità a 3.300 dollari prima di spingersi più in alto, su una struttura di trading scadente e superiore al valore, con gli investitori che hanno reagito ai dati ottimistici sulle richieste di nuovi sussidi di disoccupazione.

La sessione di venerdì negli Stati Uniti ha ulteriormente digerito i dati sui posti di lavoro, spendendo la maggior parte della sessione ad acquisire valore nella fascia più alta del range di negoziazione di giovedì, prima di giungere alla chiusura.

Alla luce dei fondamentali per lo più invariati, gli indici azionari sono posizionati per un ulteriore rialzo. Nel complesso il valore di mercato sembra migrare verso l’alto, confermando il trend rialzista. È probabile che le notizie riguardanti il miglioramento dei fondamentali e gli stimoli economici sosterranno l’S&P 500 nelle sessioni successive.Tuttavia esiste il potenziale per una rapida correzione vista la scarsa struttura di trading lasciata dagli investitori più emotivi e guidati dal momentum.

Scorri fino in fondo per osservare gli altri grafici.

Eventi chiave Utili; indice JOLTS; sondaggio NFIB sulle piccole imprese; prezzi alla produzione; indice dei prezzi al consumo; rapporto NAR sui prezzi delle case nell’area metropolitana; prezzi di importazione ed esportazione; produttività; produzione industriale; sentiment dell’Università del Michigan.

Fondamentali Best Buy Co Inc (NYSE:) ha annunciato che le sue vendite sono aumentate rispetto allo scorso anno.

- Il settore del Software-as-a-Service e il suo impatto potenziale sui modelli di business futuri.

- Fitch rivede l’outlook degli Stati Uniti citando l’assenza di un piano di consolidamento fiscale.

- Trump ha firmato un ordine che bandisce le operazioni negli Stati Uniti per TikTok e WeChat.

- Twitter Inc (NYSE:) e TikTok hanno intrattenuto colloqui preliminari su una possibile fusione.

- Dopo un aumento delle tasse nel 2013, l’S&P 500 ha registrato il suo miglior guadagno annuale in 16 anni.

- Pfizer Inc (NYSE:) produrrà il nuovo farmaco di Gilead Sciences Inc (NASDAQ:).

- Eastman Kodak Company (NYSE:) svolgerà un ruolo chiave nella produzione di farmaci generici.

- Delta Air Lines Inc (NYSE:) chiede a 3.000 lavoratori di accettare il congedo non retribuito.

- A luglio il Canada aggiunge un numero di posti di lavoro maggiore del previsto; si tratta per lo più di posizioni part-time.

- Trump ha firmato un ordine esecutivo per ripristinare un maggiore stimolo economico.

- Il Canada impone tariffe ritorsive sulle merci statunitensi ma spera in una risoluzione.

- Il capo dello U.S. Postal Service avverte di una situazione finanziaria disastrosa e adotta una politica di congelamento delle assunzioni.

- La ripresa degli utili USA potrebbe essere più rapida rispetto alle crisi precedenti.

- Se l’economia dovesse peggiorare, altre imprese attingeranno al programma di prestiti della Fed.

- La Federal Reserve e le altre banche centrali stanno andando allo scontro con i cosiddetti finanziatori ombra.

- Bisogna comprendere la disconnessione tra i consumatori e il mercato azionario.

- Durante la recessione del secondo trimestre il debito delle famiglie e le inadempienze creditizie sono diminuite.

- Gli Stati Uniti mostrano segni di picco nel contagio da coronavirus, ma sono alle porte giorni difficili.

- Si prevede che nel prossimo futuro le forniture di greggio rimarranno ampie.

- Le vendite di automobili svoltano, le case automobilistiche registrano utili migliori del previsto.

- Gli Stati Uniti e la Cina hanno deciso di avere colloqui commerciali ad alto livello il 15 agosto.

- I buoni risultati operativi di Apple Inc (NASDAQ:) riflettono la diversità e la resilienza del gruppo di Cupertino.

- Un’espansione del bilancio del 10% fa aumentare i rendimenti di mercato del 7,4% in 5-8 settimane.

- Nel secondo trimestre le banche di investimento globale dell’Europa hanno ridotto la leva operativa.

- La Russia espande i programmi di mutui sovvenzionati, sostenendo gli utili delle banche.

- Perché l’IPO di Rocket Companies Inc (NYSE:) rappresenta un cambio di paradigma nella finanza.

- La vendita di MTS e di Borsa Italiana da parte di LSE sarà credit positive se i proventi ridurranno il debito.

- I solidi utili delle compagnie assicurative messicane aumentano la capacità di resistenza alla contrazione economica.

- La Corte Suprema della California conferma alcune modifiche alle pensioni ma mantiene le protezioni.

- Gli Stati Uniti pagheranno 1 miliardo di dollari per 100 milioni di dosi di vaccino prodotto da Johnson & Johnson (NYSE:).

- Il Canada firma un accordo con Pfizer Inc (NYSE:) e Moderna Inc (NASDAQ:).

- Misure record di stimolo economico e aumento della liquidità per compensare le perdite aumentano la possibilità di un ulteriore rialzo.

- Hilton Hotels Corporation (NYSE:) vede la domanda risalire ai livelli pre-virus.

- Bombardier Inc (OTC:) vede un aumento delle consegne di jet ma manca le stime degli analisti sui profitti trimestrali.

- Il governatore Lael Brainard ha definito il quadro di pagamento istantaneo della Federal Reserve.

- I rendimenti reali negativi fanno presagire un dollaro più debole, così come un aumento dei prezzi dell’oro.

- La ripresa del mercato del lavoro sembra rallentare con l’avanzare del settore dei servizi.

- Berkshire Hathaway Inc (NYSE:BRK-A) ha acquistato azioni di Bank of America Corp (NYSE:).

- Facebook Inc (NASDAQ:) lancia un prodotto simile a TikTok all’interno di Instagram.

- CVS Health Corp (NYSE:) in trattative con il governo USA sulla fornitura di vaccini.

- Moderna Inc (NASDAQ:) valuta il suo vaccino a 32-37 dollari per dose.

- Boeing Co (NYSE:) non vede la necessità immediata di finanziarsi tramite obbligazioni.

- Gli investitori sono preoccupati per lo status del dollaro come riserva valutaria mondiale.

- L’attività manifatturiera è balzata al livello più alto da quasi un anno e mezzo a questa parte.

- Bank of America Corp (NYSE:) ha alzato il target price sull’oro a 3.000 dollari all’oncia.

- La spesa per l’edilizia diminuisce per il quarto mese consecutivo, ma è ancora in aumento rispetto al 2019.

- Twitter Inc (NYSE:) potrebbe pagare centinaia di milioni di dollari in multe a causa di questioni di privacy.

- BP plc (NYSE:) dimezza i dividendi dopo la perdita record, accelera la reinvenzione.

- L’inflazione nei mercati emergenti sta salendo al di fuori degli intervalli obiettivo dei banchieri centrali.

- I più importanti amministratori delegati d’America esortano Washington a fornire sostegno alle piccole imprese il prima possibile.

- Gli economisti delle principali banche di investimento si preoccupano sulla crescita negativa dell’occupazione.

- I politici della Fed chiedono sostegno fiscale per salvare l’economia degli Stati Uniti.

- A luglio l’attività industriale canadese riprende a espandersi con la riapertura delle attività economiche.

- A giugno i nuovi ordini di prodotti fabbricati negli Stati Uniti sono aumentati più del previsto.

- Il nuovo amministratore delegato di Ford Motor Company (NYSE:F) punta all’espansione tecnologica.

- L’autorità di regolamentazione della sicurezza aerea non fornisce una data precisa per l’autorizzazione a volare ai 737 MAX prodotti da Boeing Co (NYSE:).

- Il secondo trimestre e le prospettive di Advanced Micro Devices Inc (NASDAQ:) sono credit positive.

- Il rafforzamento di Deutsche Bank AG (NYSE:) nel suo core business nel secondo trimestre compensa gli sconvolgimenti dettati dalla crisi COVID-19.

- Le attività nei mercati dei capitali da parte di Credit Suisse Group AG (NYSE:) nel secondo trimestre hanno compensato gli sconvolgimenti dettati dalla crisi COVID-19.

- Microsoft Corporation (NASDAQ:) continua le trattative per acquisire TikTok.

- Marathon Petroleum Corp (NYSE:) ha accettato di vendere le sue stazioni di servizio a 7-Eleven.

- Chipotle Mexican Grill Inc (NYSE:) e altri marchi di fast food sono pronti per una nuova ondata di assunzioni.

- Alphabet Inc Class A (NASDAQ:) svela i telefoni 5G e riduce il prezzo di Pixel.

- Alphabet Inc Class A (NASDAQ:) acquisterà una quota nel comparto di sicurezza domestica di ADT.

- Sentiment Al 5 agosto 2020 il sentiment risulta così suddiviso: 23,3% rialzista, 29,1% neutrale, 47,6% ribassista.

Fotografia degli indici

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:)

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:)

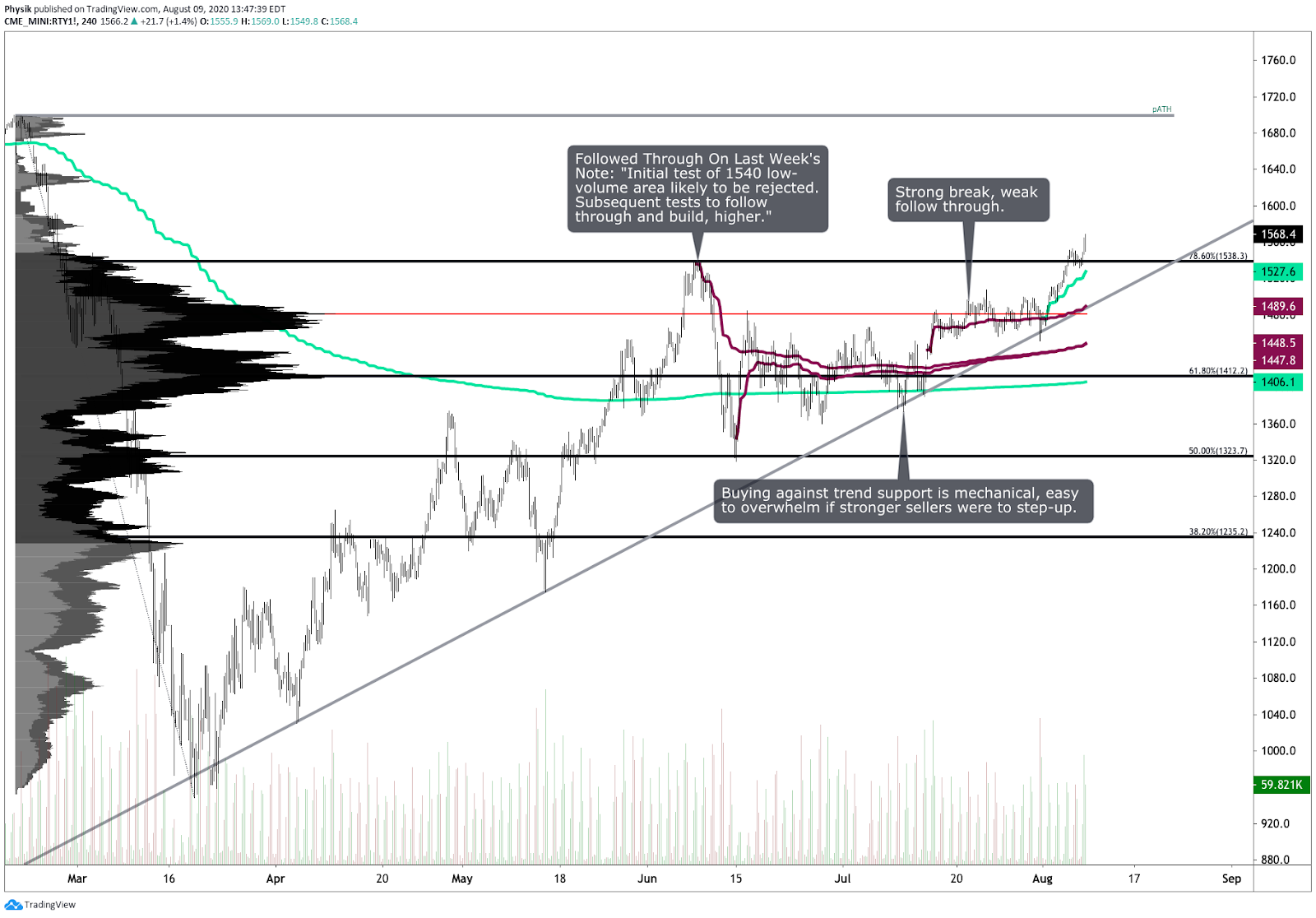

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSE:)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:) | Invesco DB Oil Fund (NYSE:) | United States 12 Month Oil Fund (NYSE:)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:)

Foto di copertina di Nicolas Donati da Pexels.