Riassunto della scorsa settimana

Cosa è successo La scorsa settimana si è chiusa in negativo a causa della debolezza concentrata su alcuni componenti dell’indice fortemente ponderati.

Cosa ricordare “La Fed ha sostanzialmente riconosciuto di essere rimasta leggermente indietro con le proprie previsioni sull’economia, dato che le proiezioni hanno dovuto essere modificate per riflettere l’attuale percorso di ripresa”, ha osservato Charlie Ripley, analista strategico senior per gli investimenti di Allianz Investment Management.

“Tuttavia, con i rischi a breve termine su prospettive ancora intatti, la Fed continua a ribadire che è troppo presto per cantare vittoria rispetto alla ripresa economica. All’orizzonte il percorso del virus, le imminenti elezioni e la motivazione per ottenere ulteriori stimoli fiscali sono tutti ostacoli che l’economia deve superare”.

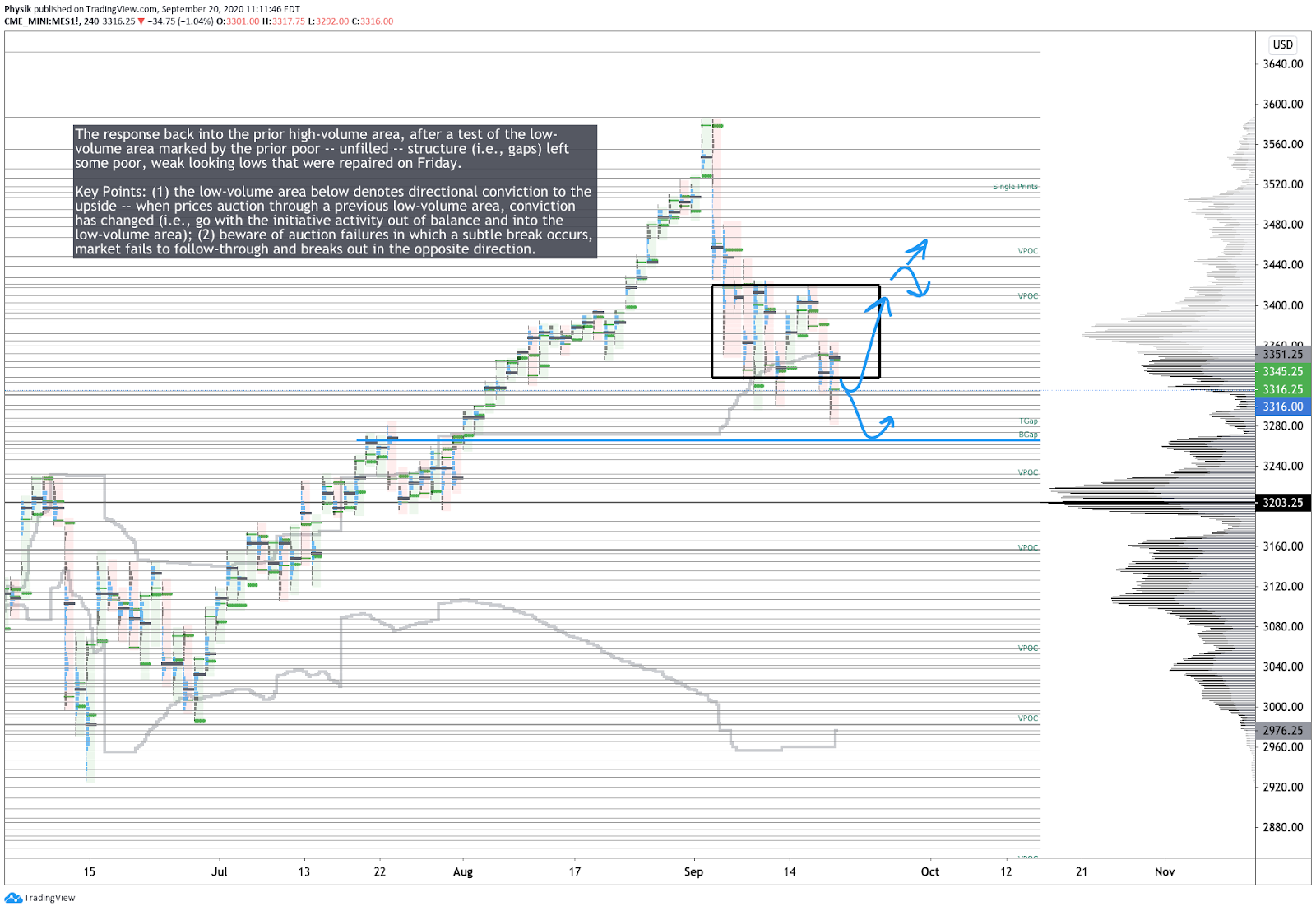

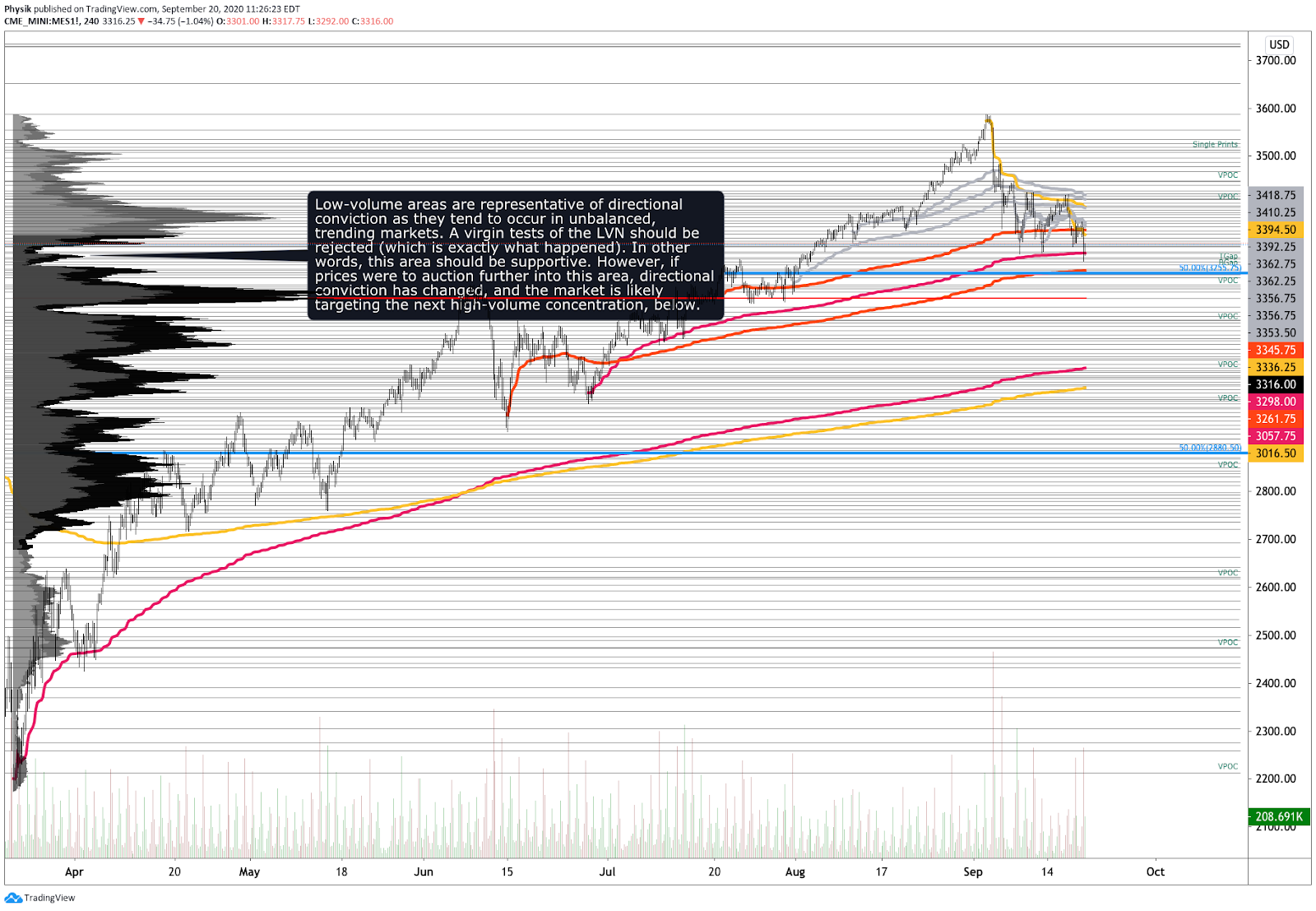

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico

Gli indici generali di mercato hanno chiuso la settimana in ribasso, con l’S&P 500 che ha subito una correzione a 3.280 punti.

Riassunto dei movimenti della scorsa settimana Accanto ai progressi relativi allo sviluppo del vaccino contro il COVID-19, lunedì gli operatori hanno respinto il minimo della settimana precedente, stabilendo un valore più alto su un gap. In vista della riunione di due giorni della Federal Reserve, la sessione di martedì ha confermato la convinzione direzionale al rialzo, scambiando in una cornice di prezzi (ledge) multi-giornaliera costituita da venditori meccanici. Alla luce delle dichiarazioni della Fed, dopo che il ledge ha mostrato resistenza per due giorni consecutivi, durante la sessione di venerdì il mercato è stato liquidato, testando e accettando il valore vicino a un’area a basso volume che in precedenza denotava una convinzione direzionale al rialzo.

Nel complesso, la debolezza del mercato per le preoccupazioni economiche e l’accettazione del valore al di sotto di un’area composita ad alto volume confermano il cambiamento di convinzione a breve termine. Detto questo, gli indici continuano a testare l’area a basso volume sotto i 3.320 dollari. L’accettazione dei prezzi all’interno dell’area a basso volume potrebbe prefigurare un test a 3.270 punti, cioè il livello più vicino di concentrazione di volumi elevati che potrebbe rallentare i prezzi abbastanza da consentire l’ingresso reattivo di posizioni long a prezzi più favorevoli.

Scorri fino alla fine del documento per gli altri grafici.

Scenario sui fondamentali

Albert Edwards, direttore strategico degli investimenti presso Société Générale SA (OTC:SCGLY), ha suggerito che la rapida crescita di offerta monetaria peggiorerà la crisi deflazionistica.

“Perché? Il rovescio della medaglia del guardare alla crescita dell’offerta monetaria è quello di guardare le sue controparti dal lato degli attivi negli stati patrimoniali delle banche. È chiaro che il motore principale della recente crescita monetaria esplosiva del 25% sono stati i prestiti bancari a società industriali e commerciali, che pur costituendo solo un quarto dei prestiti bancari totali hanno contribuito per circa il 70% all’aumento totale dei prestiti nell’ultimo anno, in salita del 30% su base annua. Una cosa che ora sappiamo per certo dopo il decennio perduto del Giappone è questa: mantenere in vita aziende zombi con prestiti bancari “estendi e fai finta di niente” crea deflazione, non maggiore inflazione”.

In parole povere, l’indebitamento e i cattivi investimenti in attività improduttive ridurranno le prospettive di crescita dell’economia.

Eventi chiave

- Lunedi: indice di attività nazionale della Federal Reserve di Chicago, discorso di Brainard della Fed, discorso di Kaplan (Fed), discorso di Williams (Fed).

- Martedì: vendite di abitazioni esistenti, discorso di Evans (Fed), intervento del presidente della Fed, Jerome Powell.

- Mercoledì: domande di mutui MBA, discorso di Mester (Fed), indice dei prezzi delle abitazioni, indice Markit sui prezzi delle case, indice PMI manifatturiero Markit, testimonianza del presidente della Fed Powell, variazione delle scorte di greggio a Cushing (EIA), variazione delle scorte EIA di prodotti raffinati, discorso di Evans (Fed), discorso di Quarles (Fed).

- Giovedì: richieste iniziali di nuovi sussidi di disoccupazione, richieste continuative di sussidi di disoccupazione, richieste medie di sussidi di disoccupazione su 4 settimane, testimonianza del presidente della Fed Powell, vendite di nuove case, intervento del segretario al Tesoro USA Mnuchin, discorso di Evans (Fed), discorso di Williams (Fed).

- Venerdì: ordini di beni durevoli, discorso di John C. Williams della Federal Reserve di New York.

Notizie recenti

- Lo scenario macroeconomico generale migliora; i titoli rischiosi e il credito diventano le scelte preferite.

- I mercati, i banchieri e gli analisti hanno idee diverse sul tasso di insolvenza nel 2021.

- Philip Morris International Inc. (NYSE:PM) riduce la sua leva finanziaria.

- Analisi della linea di produzione dei vaccini anti COVID e degli scenari di immunizzazione.

- Si blocca la ripresa del mercato del lavoro negli USA mentre avanza il mercato immobiliare.

- La promessa di rilanciare il carbone è ostacolata dal calo della domanda e dalle alternative.

- L’accordo fra Gilead Sciences Inc. (NASDAQ:GILD) e Immunomedics è rischioso.

- Apple Inc. (NASDAQ:AAPL) lancia il servizio di fitness virtuale.

- Alphabet Inc. (NASDAQ:GOOGL) subisce critiche per le sue attività di advertising.

- La Fed manterrà i tassi a zero fino a quando l’inflazione non sarà sulla buona strada per superare l’obiettivo.

- General Motors Co. (NYSE:GM) produrrà sistemi di guida per auto elettriche.

- L’uragano colpisce un quarto della produzione di energia USA nel Golfo del Messico.

- L’esaurimento degli stimoli fiscali sta frenando la spesa dei consumatori statunitensi.

- Nasdaq Inc. (NASDAQ:NDAQ) sta lanciando una tecnologia anti-riciclaggio basata sull’intelligenza artificiale.

- Morgan Stanley (NYSE:MS) ritiene che il boom del trading non continuerà.

- Trump annuncia quasi 13 miliardi di dollari in aiuti agricoli al raduno del Wisconsin.

- Il ministro dell’Energia saudita mette in guardia i venditori allo scoperto del mercato petrolifero.

- Moderna Inc. (NASDAQ:MRNA) produrrà 20 milioni di vaccini.

- L’economia e i danni delle tasse sulle transazioni finanziarie (FTT).

- Kashkari esorta i grandi investitori a chiedere alle banche di detenere più capitali.

- Trump benedice l’accordo fra TikTok e Oracle Corp. (NYSE:ORCL).

- Torna il 737 MAX di Boeing Co. (NYSE:BA) e permangono i rischi sugli arretrati.

- Trump si concentrerà sulla costruzione delle infrastrutture energetiche in caso di secondo mandato.

- Nikola Corp. (NASDAQ:NKLA) sotto esame dalla SEC per un eventuale caso di frode.

- UBS Group (NYSE:UBS) e Credit Suisse Group (NYSE:CS) si fonderanno.

- Il sentiment si indebolisce poiché le prospettive per il mercato petrolifero sembrano più fragili.

Indicatori chiave

- Sentiment: al 16 settembre 2020 il sentiment risulta suddiviso fra 32,0% rialzista, 27,6% neutrale e 40,4% ribassista.

- Esposizione al gamma (tendenza in diminuzione): 189.695.161 al 18 settembre 2020.

- Indice Dark Pool (tendenza in aumento): 44,2% al 18 settembre 2020.

Fotografia degli indici

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Foto di Pixabay via Pexels.