Riassunto della scorsa settimana

Cosa è successo: la scorsa settimana si è conclusa positivamente insieme all’ottimismo sui vaccini e ai dati sulle vendite al dettaglio che hanno superato le stime degli analisti.

Cosa ricordare: “indipendentemente da chi possa vincere le elezioni, riteniamo che il persistente rimbalzo economico sosterrà i guadagni futuri dell’azionario”, ha affermato Ryan Detrick, capo stratega di mercato di LPL Financial.

“Inoltre, non pensiamo sia saggio basare le decisioni di portafoglio a lungo termine sui risultati di un’elezione; in occasione di elezioni altrettanto polarizzanti come quelle del 2008 e del 2016, gli investitori che hanno mantenuto le loro allocazioni azionarie sono stati ricompensati con guadagni futuri”.

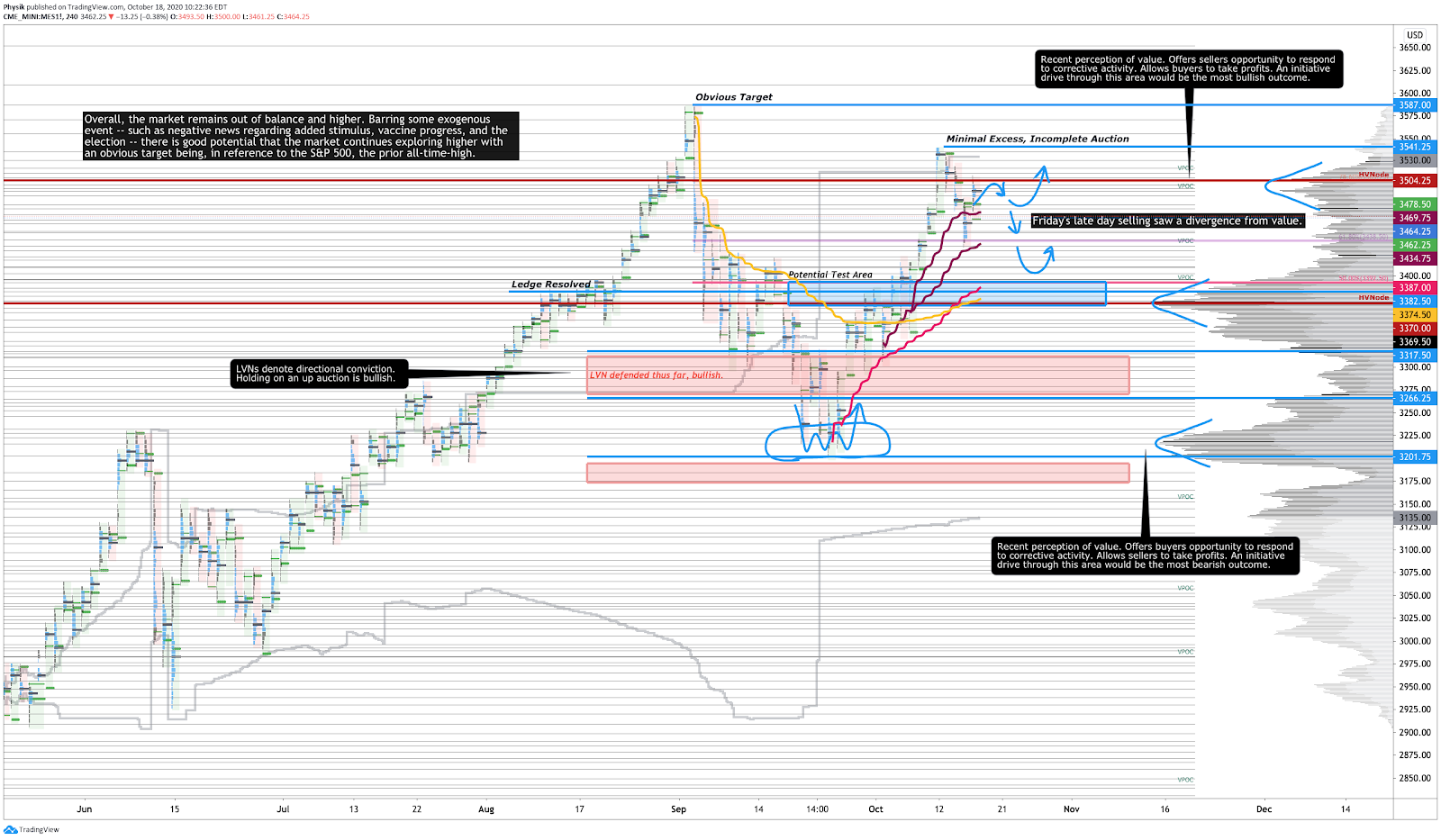

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico

Gli indici generali del mercato azionario hanno chiuso la settimana in rialzo, con l’S&P 500 che ha recuperato più del 80% del sell-off di settembre.

Riassunto della scorsa settimana: accanto alle speranze per nuove misure di stimolo fiscale, gli indici statunitensi hanno avuto un aumento e hanno costruito valore al di sopra di un’importante concentrazione ad alto volume, poiché i partecipanti all’iniziativa (ovvero coloro che hanno comprato entro o sopra il valore precedente) hanno mostrato una fiducia costante nel muoversi verso l’alto.

Con il passare della settimana, tuttavia, Johnson & Johnson (NYSE:JNJ) ha sospeso i test per il vaccino e le aspettative riguardo alla promulgazione di ulteriori misure di stimolo si sono attenuate. La debolezza è stata esacerbata dall’attività emotiva della settimana precedente, che ha attratto un’enorme quantità di attività speculativa sui derivati e che ha lasciato dietro di sé strutture di trading povere che offrono poco o nessun supporto; con l’avvicinarsi della scadenza delle opzioni mensili e l’annullamento delle coperture da parte dei dealer, il mercato ha subito una rapida correzione della struttura povera.

Nel complesso, il mercato rimane sbilanciato e in rialzo; escludendo alcuni eventi esogeni – come le notizie negative riguardanti i nuovi stimoli fiscali, i progressi sul fronte vaccino e le elezioni – c’è un buon potenziale affinché il mercato continui a muoversi verso l’alto con un obiettivo ovvio, in riferimento all’S&P 500: il raggiungimento del precedente massimo storico.

Scenario sui fondamentali

In occasione del suo World Economic Outlook 2020, il Fondo monetario internazionale (FMI) ha aumentato le proprie aspettative sulla crescita globale, ma ha tagliato le previsioni a lungo termine a causa della ripresa più lenta.

“Si prevede che questo sfregio amplificherà le forze che hanno trascinato più in basso la crescita della produttività in molte economie negli anni precedenti alla pandemia: crescita degli investimenti relativamente lenta che pesa sull’accumulazione fisica di capitale, miglioramenti più modesti del capitale umano e guadagni più lenti a livello di efficienza nella combinazione fra tecnologia e fattori di produzione”, afferma il rapporto.

In aggiunta, secondo Axios la parte difficile della ripresa è solo all’inizio; il FMI esorta i governi a mantenere aperte le ancore di salvezza finanziarie; “quel che mi preoccupa di più è il ritiro prematuro del sostegno ai lavoratori e alle imprese perché ciò potrebbe causare un’ondata di fallimenti e un massiccio aumento della disoccupazione”, ha dichiarato durante un’apparizione sui media il capo del FMI, Kristalina Georgieva.

Eventi chiave

- Lunedi: discorso del presidente della Federal Reserve Powell, discorso del membro della Federal Reserve Williams, indice NAHB del mercato immobiliare, discorso del membro della Federal Reserve Clarida, discorso del membro della Federal Reserve Bostic, discorso del membro della Federal Reserve Harker.

- Martedì: concessioni edilizie, avvio di nuove abitazioni, discorso del membro della Federal Reserve Quarles, discorso del membro della Federal Reserve Evans.

- Mercoledì: dati MBA sulle domande di mutuo, discorso del membro della Federal Reserve Brainard, discorso del membro della Federal Reserve Mester, dati EIA sul cambiamento delle scorte di greggio di Cushing, dati EIA sul cambiamento delle scorte di petrolio distillato, Beige Book della Federal Reserve.

- Giovedì: richieste di nuovi sussidi di disoccupazione, indice del Conference Board dei principali indicatori economici, vendite di abitazioni esistenti, discorso del membro della Federal Reserve Barkin, discorso del membro della Federal Reserve Kaplan.

- Venerdì: indice PMI flash manifatturiero di Markit.

Notizie recenti

- I dati indicano una riduzione dell’attività economica a causa delle restrizioni dovute al virus.

- Nonostante il virus, i rating della finanza strutturata sono rimasti stabili.

- I guadagni bancari salgono di nuovo insieme all’aumento dei ricavi da attività di trading.

- Delta Air Lines Inc (NYSE:DAL) continua a bruciare liquidità durante la ripresa.

- L’UE scommette 1 miliardo di euro su Gilead Sciences (NASDAQ:GILD).

- BP Plc (NYSE:BP) lascia il petrolio dei mercati emergenti, ma potrebbe tornare.

- BlackRock Inc (NYSE:BLK) ha superato le stime degli analisti grazie a dati più robusti sugli afflussi.

- JPMorgan Chase & Co (NYSE:JPM) ottimista sul recupero dal virus.

- Con l’economia e il credito che procedono, è improbabile che la Fed modifichi le politiche di acquisto delle obbligazioni.

- Il nervosismo delle grandi aziende tecnologiche spinge a diversificare.

- A settembre le vendite al dettaglio negli Stati Uniti hanno infranto le aspettative in mezzo alla ripresa.

- Le compagnie energetiche della costa del Golfo ripristinano la produzione di petrolio e gas dopo la tempesta.

- Caterpillar Inc (NYSE:CAT) scommette su macchine a guida autonoma.

- Il nuovo iPhone di Apple Inc (NASDAQ:AAPL) offrirà un 5G che per molti non sarà utilizzabile.

- Tesla Inc (NASDAQ:TSLA) ha tagliato i prezzi della Model S negli Stati Uniti e in Cina.

- I veicoli usati fanno aumentare nuovamente i prezzi al consumo negli Stati Uniti, ma l’inflazione si raffredda.

- I consumatori statunitensi sono più ottimisti sul mercato del lavoro, afferma la Federal Reserve.

- Mentre il mondo galoppa verso le sperimentazioni sui vaccini, le compagnie assicurative rimangono impassibili.

- Un ministro del Regno Unito è in cerca di liquidità dal Tesoro per una Brexit senza accordo.

- Nonostante la crisi economica e sanitaria, i consumatori sfidano le aspettative.

- Ecco come il mercato ha imparato a smettere di preoccuparsi e ad amare l’onda blu.

- I funzionari della Federal Reserve chiedono una regolamentazione più severa per prevenire le bolle degli asset.

- Citadel Securities ha citato in giudizio la SEC riguardo a un nuovo meccanismo di negoziazione.

- Moody’s declassa il Regno Unito poiché il COVID-19 e la Brexit hanno impattato le previsioni sul debito.

- I prestiti di nuova valutazione da emissioni ad alto rendimento sono aumentati per il secondo mese.

- I finanziamenti alle startup nordamericane sono rimasti stabili nel terzo trimestre, con un aumento delle uscite.

- La figura del presidente degli USA in realtà non ha un impatto sull’economia come si pensa.

- Aumentano le vendite di armi negli Stati Uniti fra pandemia, disordini sociali e timori elettorali.

- Libra di Facebook Inc (NASDAQ:FB) ha contattato un ex dirigente della HSBC.

- Trump sollecita una grande misura di stimolo contro il COVID-19, ma Mitch McConnell non è d’accordo.

- Le economie locali più deboli degli Stati Uniti potrebbero dover affrontare la parte peggiore della pandemia.

- Il G20 si impegna a fare “tutto il necessario” per sostenere l’economia globale.

- Clarida della Federal Reserve afferma che i dati sono “sorprendentemente forti“, ma che restano dei vuoti profondi.

- Secondo l’Agenzia internazionale dell’energia, i produttori di petrolio potrebbero avere difficoltà a calcolare la domanda durante la seconda ondata.

- Moody’s Corporation (NYSE:MCO) prevede un aumento delle perdite sui crediti a causa del virus.

Indicatori chiave

- Sentiment: al 14 ottobre 2020 il sentiment risulta così suddiviso: 34,8% rialzista, 29,5% neutrale, 35,7% ribassista.

- Esposizione al gamma (tendenza in ribasso): 3.113.195.433 (al 16 ottobre 2020).

- Indice Dark Pool (tendenza neutra): 41,1% (al 16 ottobre 2020).

Foto di Karolina Grabowska da Pexels.