Riassunto della scorsa settimana

Cosa è successo: la scorsa settimana si è conclusa in modo negativo insieme a messaggi contrastanti sulle nuove misure di stimolo fiscale.

Cosa ricordare: “i mercati hanno fatto molta strada dai minimi di marzo, ma riteniamo che ci possa essere altro spazio per le azioni”, ha affermato Jeff Buchbinder, analista strategico azionario di LPL Financial.

“Data la straordinaria ripresa economica osservata fino a oggi e il miglioramento delle condizioni tecniche e fondamentali sottostanti, riteniamo che i titoli small cap in particolare possano avere un potenziale di crescita interessante. Nonostante i rischi legati alle elezioni e al COVID-19, prevediamo ulteriori guadagni in vista”.

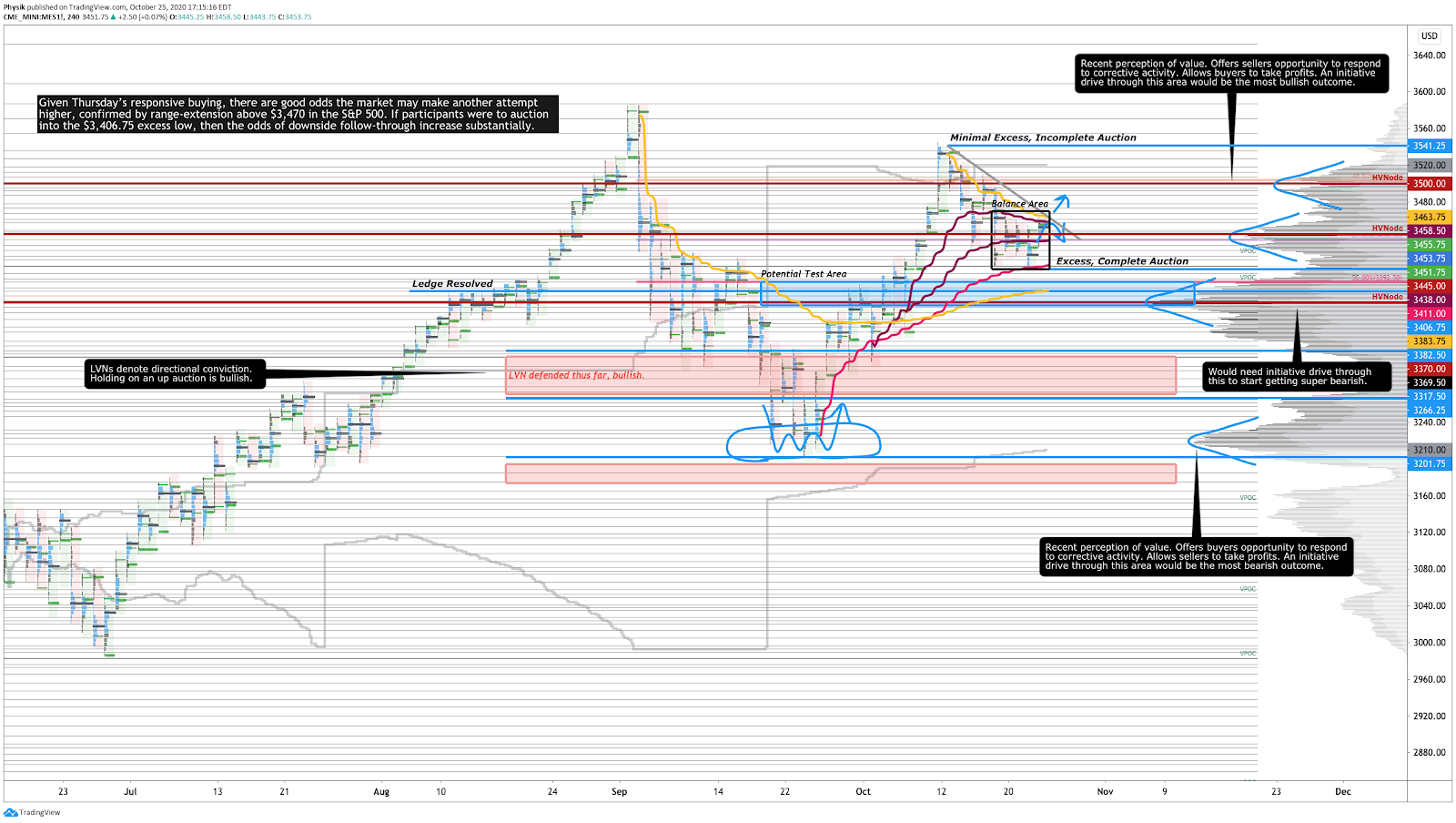

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico

Gli indici azionari di mercato hanno chiuso la settimana in ribasso, con l’indice S&P 500 che ha ritracciato quasi il 40% del rally iniziato dopo il sell-off di settembre.

Riassunto dei movimenti della scorsa settimana: insieme alle minori speranze di assistere a nuove misure di stimolo fiscale, gli indici USA non sono riusciti a mostrare una fiducia persistente per muoversi verso l’alto.

Invece, nel corso della settimana, la presidente della Camera Nancy Pelosi è tornata sui suoi passi rispetto al termine ultimo deciso per l’accordo sugli stimoli fiscali. Dopo un calo iniziale registrato lunedì, gli indici azionari hanno avuto un andamento laterale fino alla sessione di giovedì, quando si sono visti acquirenti reattivi stabilire un minimo in eccesso, all’incrocio di diversi riferimenti visivi. Gli acquisti sono proseguiti fino alla chiusura di venerdì, nella fascia alta dell’intervallo settimanale.

Nel complesso, l’incapacità del mercato di estendere il range (in ciascuna delle due direzioni) è un segnale di convinzione minima; attualmente il mercato si trova nel pieno della stagione degli utili, le elezioni si avvicinano sempre più e le trattative per le misure di stimolo sono intermittenti. Dato che la settimana si è conclusa in equilibrio, un netto cambiamento nella percezione sarà dunque seguito da un’efficace estensione del range in ciascuna delle due direzioni; si aggiunga che, visti gli acquisti reattivi di giovedì, ci sono buone probabilità che il mercato possa fare un altro tentativo al rialzo, come confermato dal follow-through sopra i 3.470 dollari dell’indice S&P 500. Se dovesse partire un’asta fra gli operatori verso il minimo in eccesso dei 3.406,75 dollari, le probabilità di un ulteriore ribasso aumenterebbero sostanzialmente.

Scenario sui fondamentali

Nella sua analisi globale settimanale, BlackRock Inc (NYSE:BLK) ha indicato che la nuova insorgenza di casi di COVID-19 non rappresenta una ripetizione di quanto accaduto in primavera.

“Riteniamo che le nuove infezioni quotidiane siano probabilmente una frazione dei picchi registrati allora, e che l’aumento del numero di casi stia avendo un minore impatto negativo sulla mobilità; la ripresa economica è stata più rapida del previsto, ma la parte restante sarà la più difficile. Non prevediamo un impatto altrettanto grande per le attività economiche come quello osservato in primavera”.

Il rapporto tuttavia rileva che l’economia affronterà diverse sfide man mano che il ritmo di crescita inizia a rallentare; i rischi a breve termine per la ripresa includono il venir meno degli stimoli fiscali, il prolungamento o il peggioramento della pandemia, le tensioni geopolitiche e le complicazioni elettorali.

Eventi chiave

- Lunedi: indice di attività nazionale della Fed di Chicago, vendite di nuove case.

- Martedì: ordini di beni durevoli, indice dei prezzi delle abitazioni, indice CB sulla fiducia dei consumatori.

- Mercoledì: dati MBA sulle domande di mutuo, bilancia commerciale delle merci, dati EIA sul cambiamento delle scorte di greggio di Cushing, dati EIA sul cambiamento delle scorte di petrolio distillato.

- Giovedì: tasso di crescita del PIL, richieste di nuovi sussidi di disoccupazione, indice dei prezzi PCE core su base trimestrale, deflatore del PIL, vendite di case in corso, indice dei prezzi PCE su base trimestrale.

- Venerdì: indice dei prezzi PCE core su base annua, indice dei prezzi PCE su base annua, indice dei prezzi PCE core su base mensile, indice dei prezzi PCE su base mensile, reddito personale su base mensile, spesa personale su base mensile, indice dell’Università del Michigan sul sentiment dei consumatori (finale), indicedell’Università del Michigan sulle aspettative di inflazione (finale).

Notizie recenti

- La presidente della Camera Nancy Pelosi domenica ha affermato che il nuovo piano di aiuti è in fase di revisione.

- Il servizio sanitario nazionale britannico si prepara a introdurre un vaccino contro il coronavirus subito dopo Natale.

- Il mercato immobiliare commerciale, in particolare legato a uffici e alloggi, affronta le maggiori incertezze.

- Nel corso del mese di ottobre l’economia si sta lentamente riprendendo, ma alcuni settori sono ancora in difficoltà.

- Il sostegno a livello di politiche verso la trasformazione dell’assicurazione sanitaria pone rischi per la redditività.

- General Motors Co (NYSE:GM) investe 2 miliardi di dollari per costruire veicoli elettrici in Tennessee.

- La vendita del business delle memorie da parte di Intel Corporation (NASDAQ:INTC) è credit positive.

- Potrebbe essere necessario lo scorporamento di Alphabet Inc (NASDAQ:GOOGL) per porre fine alle violazioni antitrust da parte dell’azienda.

- La ripresa della Cina ha ridato spinta alle materie prime industriali poiché la sua economia è migliorata in modo sostanziale.

- Lockheed Martin (NYSE:LMT) ha aumentato le sue previsioni per l’intero anno dopo aver battuto le previsioni degli analisti nel terzo trimestre.

- American Express Co (NYSE:AXP) ha pubblicato prospettive pessimistiche per i settori viaggi e intrattenimento.

- La disoccupazione è inaccettabilmente alta e i tassi di utilizzo delle risorse per tenere a freno i rendimenti sono bassi.

- Union Pacific Corp (NYSE:UNP) ha riportato un calo dei profitti maggiore del previsto.

- American Airlines (NASDAQ:AAL) e Southwest Airlines (NYSE:LUV) richiedono misure di aiuto.

- Tesla Inc (NASDAQ:TSLA) ha rilasciato l’aggiornamento del software ‘Full Self Driving’ ai suoi clienti.

- AstraZeneca (NASDAQ:AZN) e Johnson & Johnson (NYSE:JNJ) riprendono i test clinici.

- Ecco come gli acquirenti di società veicolo possono rimodellare i ruoli delle aziende emergenti nei mercati.

- Le startup fintech hanno disgregato i servizi finanziari e ora il settore si sta rimodellando.

- I ricavi di Texas Instruments Inc (NASDAQ:TXN) sovraperformano migliorando le prospettive dell’azienda.

- Le modifiche alla legge bancaria cinese miglioreranno il capitale delle banche e formalizzeranno la risoluzione bancaria.

- L’attività commerciale è salita al massimo da 20 mesi, con il rallentamento del ritmo di nuova crescita e degli ordini.

- I tribunali si pronunciano contro Uber Technologies (NYSE:UBER) e Lyft Inc (NASDAQ:LYFT).

- A settembre il tasso di inflazione annuale del Canada è aumentato con un rallentamento nella crescita delle vendite al dettaglio.

- La Food and Drug Administration (FDA) ha approvato il farmaco antivirale Remdesivir di Gilead Sciences Inc (NASDAQ:GILD).

- La nascita di valute digitali legate ad una banca centrale accelereranno l’attuale cambiamento digitale in atto nel settore bancario.

- Le elezioni presidenziali del 2020 potrebbero cambiare in maniera permanente il modo in cui si vota negli Stati Uniti.

- La pandemia e il lavoro a distanza provocano la migrazione verso città piccole vicine a terreni pubblici e resort.

- Quasi il 60% delle attività in fondi comuni di investimento rispetterà i parametri ESG entro il 2025, secondo una previsione di PwC.

- Il dominio di Google Inc (NASDAQ:GOOGL) si riflette nel finanziamento delle startup di ricerca.

- Al presidente russo Vladimir Putin non è sembrato necessario per i produttori mondiali di petrolio modificare l’accordo esistente sulle scorte globali.

- Sempre più aziende offrono la guidance sugli utili, il che indica capacità di adattamento di fronte all’incertezza.

- Il terzo trimestre potrebbe essere il “più grande trimestre di crescita” nella storia degli Stati Uniti.

- Verizon Communications Inc (NYSE:VZ) ha superato le stime degli analisti sugli utili del terzo trimestre.

- Purdue Pharma LP ha accettato di dichiararsi colpevole rispetto alle accuse penali sugli oppioidi soggetti a prescrizione.

- L’Unione Europea elimina Canada, Georgia e Tunisia dalla white list dei Paesi in cui si può viaggiare.

Indicatori chiave

- Sentiment: al 21 ottobre 2020 il sentiment risulta così suddiviso: 35,7% rialzista, 31,2% neutrale, 33,0% ribassista.

- Esposizione al gamma (tendenza in ribasso): 2.051.710.147 (al 23 ottobre 2020).

- Indice Dark Pool: (tendenza neutra): 40,9% (al 23 ottobre 2020).

Foto di copertina di Element5 Digital di Pexels.