Il rapporto sull’Indice dei prezzi al consumo (CPI) di ottobre ha portato notizie positive nella lotta dell’economia degli Stati Uniti contro le pressioni inflazionistiche.

Ad ottobre, il tasso di inflazione annuale è diminuito dal 3,7% al 3,2%, al di sotto della previsione degli economisti del 3,3%. Allo stesso tempo, anche la misura dell’inflazione core, attentamente monitorata dalla Federal Reserve, che esclude i prezzi dell’energia e del cibo, è diminuita più del previsto al 4%, raggiungendo il suo punto più basso in più di due anni e indicando che le pressioni sui prezzi sottostanti stanno andando nella giusta direzione.

Mentre Benzinga esplora i significati di questo report economico cruciale, esamineremo le prospettive dei prominenti analisti finanziari ed economisti e valuteremo come i mercati finanziari stanno reagendo a questi sviluppi.

Expert Insights sul report CPI di ottobre

- Charlie Ripley, stratega senior degli investimenti presso Allianz Investment Management, evidenzia la moderazione del CPI principale e la discesa inaspettata dei prezzi al consumo core. La continua deflazione in settori come le auto usate e un’inflazione del settore dei servizi più morbida del previsto indicano l’efficacia della politica della Federal Reserve.

“È difficile immaginare che la Fed debba gestire un altro rialzo dei tassi nella riunione di dicembre e il mercato sta mostrando proprio questo”, ha detto Ripley.

- Chris Zaccarelli, direttore degli investimenti per Independent Advisor Alliance, sottolinea la notevole diminuzione del CPI anno su anno, segnalando la fine dei rialzi dei tassi della Fed. Nonostante le incertezze sulla recessione, una forte spesa dei consumatori, una bassa disoccupazione e profitti aziendali robusti suggeriscono un continuo rally del mercato.

“Resta da vedere se l’economia possa o meno rimanere fuori dalla recessione, ma il mercato azionario dovrebbe continuare a salire mentre le persone iniziano ad accettare che non ci saranno tassi più elevati”, ha detto Zaccarelli.

- David Goebel, direttore associato della strategia degli investimenti di Evelyn Partners, nota l’approccio graduale dell’inflazione verso l’obiettivo del 2% della Fed. Nonostante una frenata nei progressi e la posizione falco del FOMC, Goebel ritiene che significativi tagli dei tassi non siano imminenti.

Goebel pensa che i responsabili politici della Fed continueranno con i loro “aspettiamo e vediamo” sui rialzi dei tassi, avvertendo che sia la Fed che gli investitori continueranno a monitorare l’indebolimento del mercato del lavoro.

- Quincy Krosby, stratega globale capo di LPL Financial, mette in guardia contro la sfida dell’ultimo miglio negli sforzi di controllo dell’inflazione della Fed, evidenziando l’importanza delle aspettative di inflazione dei consumatori.

“Le aspettative dei consumatori per l’inflazione su un periodo di uno, tre-cinque anni devono adeguarsi al ribasso, perché la Fed si senta a proprio agio nel dichiarare vittoria”, ha dichiarato Krosby.

I mercati si rialzano dopo il CPI, il dollaro scende

Dopo il rapporto CPI, i trader hanno adeguato le loro aspettative per la decisione della Federal Reserve di mantenere invariati i tassi di interesse a dicembre, aumentando la probabilità dall’85% al 94%, secondo lo strumento FedWatch del CME Group. Allo stesso tempo, il mercato ha considerato quattro tagli dei tassi per il prossimo anno, a partire da maggio 2024.

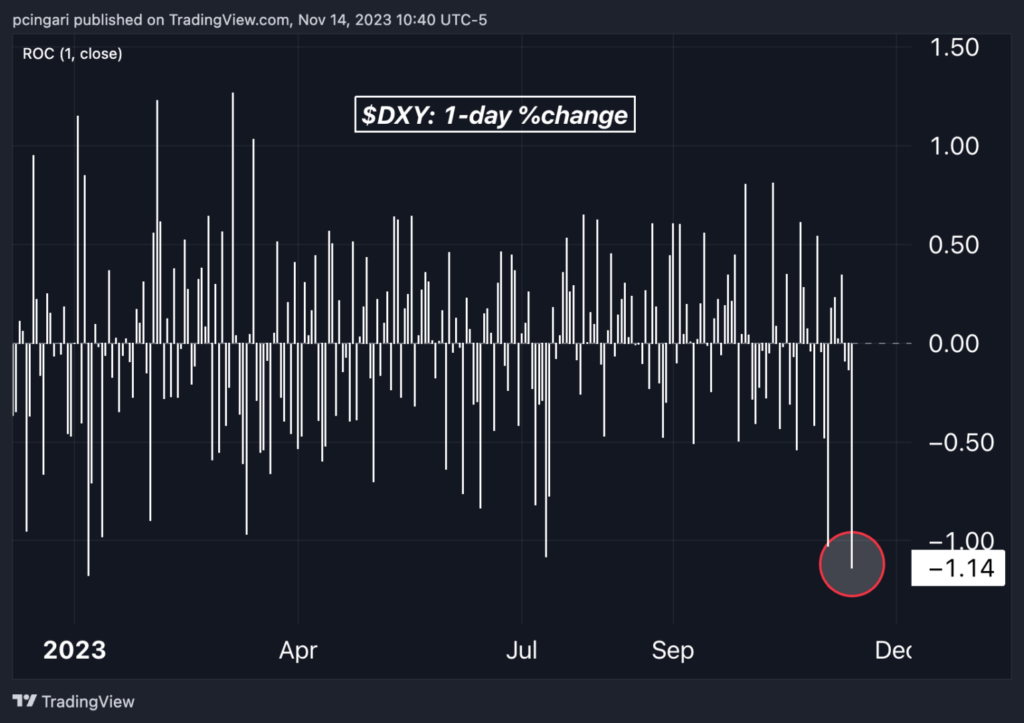

L’indice del dollaro americano (DXY), rappresentato dal Fondo Invesco DB USD Index Bullish ETF (NYSE:UUP), ha registrato un calo dell’1,1% martedì, segnando la sua peggiore sessione del 2023.

Anche i rendimenti del Tesoro degli Stati Uniti hanno subito un forte calo, con il rendimento a 2 anni, sensibile ai cambiamenti di politica, che è sceso di 18 punti base al 4,86%. Il rendimento a 10 anni è diminuito di 19 punti base al 4,45%, raggiungendo il suo livello più basso da fine settembre.

Il popolare iShares 20+ Year Treasury Bond ETF (NASDAQ:TLT) è aumentato del 2,3%.

Le azioni statunitensi hanno registrato significativi guadagni, con lo SPDR S&P 500 ETF Trust (NYSE:SPY) che è salito dell’1,8%, il Dow Jones Industrial Average ETF (NYSE:DIA) che è aumentato dell’1,4% e il tecnologico Invesco QQQ Trust (NASDAQ:QQQ) che è aumentato del 2%.

Le azioni Small-cap, rappresentate dall’iShares Russell 2000 ETF (NYSE:IWM), hanno sperimentato una ripresa del 3,8%.

Le industrie con le migliori performance includono le azioni solari e i minatori d’oro, con il VanEck Gold Miners ETF (NYSE:GDX) che è salito del 4%, mentre l’Invesco Solar ETF (NYSE:TAN) è aumentato del 7%.

Foto: Shutterstock