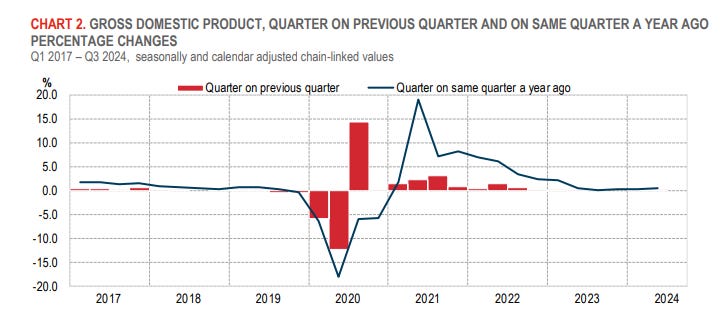

L’economia italiana ha ristagnato nel terzo trimestre di quest’anno a causa della debolezza del settore manifatturiero e del rallentamento delle esportazioni.

Il Paese ha riportato una crescita economica nulla rispetto allo 0,2% del secondo trimestre, secondo i dati dell’Istituto Nazionale di Statistica (ISTAT). Sebbene il PIL sia cresciuto dello 0,4% su base annua nel terzo trimestre, non ha rispettato le aspettative degli economisti che prevedevano un aumento dello 0,2% su base trimestrale e dello 0,7% su base annua.

La performance economica ha sollevato dubbi sul fatto che il governo del primo ministro Giorgia Meloni possa raggiungere l’obiettivo dell’1% quest’anno. Il ministro dell’Economia Giancarlo Giorgetti ha detto a ottobre che l’obiettivo potrebbe essere irraggiungibile a seguito delle revisioni al ribasso dei primi due trimestri, ha riferito Reuters.

Il 4 ottobre l’Istat ha rivisto la cosiddetta “crescita acquisita” alla fine del secondo trimestre allo 0,4%, dallo 0,6%. Ha inoltre abbassato i tassi di crescita del PIL italiano su base annua per il primo e il secondo trimestre.

“L’economia internazionale mostra una crescita stabile, ma permangono un’elevata incertezza e rischi al ribasso”, ha dichiarato l‘Istat l’8 novembre. “Nel terzo trimestre, il livello del PIL italiano, secondo la stima preliminare, è rimasto invariato rispetto ai tre mesi precedenti, mostrando un risultato peggiore rispetto ai principali partner europei e alla media dell’area dell’euro.”

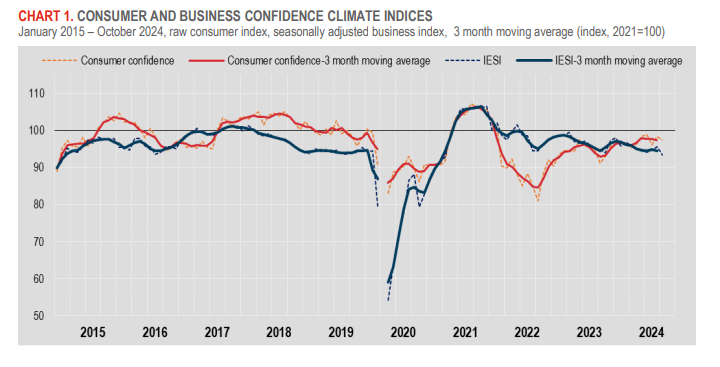

Il calo della fiducia dei consumatori in Italia

La fiducia delle famiglie è peggiorata, “con un calo delle opinioni sulla situazione economica generale e sulle prospettive future”, afferma l’ISTAT. “Anche il sentimento delle imprese è diminuito, in particolare nel settore manifatturiero e dei servizi di mercato”.

L’indice di fiducia dei consumatori è sceso a 97,4 punti a ottobre da 98,3 punti del mese precedente, ha dichiarato l ‘ISTAT il 25 ottobre. Il clima di fiducia delle imprese, l’indice ISTAT Economic Sentiment Indicator, è sceso a 93,4 da 95,6 a 93,4 per lo stesso periodo.

“I consumatori segnalano un deterioramento delle condizioni economiche e mostrano preoccupazione per gli sviluppi economici futuri”, ha dichiarato ING Think il 25 ottobre. “Questo si riflette in un forte aumento delle aspettative sulla disoccupazione futura, che hanno raggiunto il livello più alto dal febbraio 2023”.

ING prevede che la crescita economica di quest’anno rimarrà invariata rispetto all’anno scorso, attestandosi allo 0,7%. L’Ufficio Parlamentare di Bilancio ha dichiarato che la debolezza dell’attività manifatturiera e le prospettive incerte per l’edilizia sono tra i motivi per cui l’economia italiana potrebbe non raggiungere le previsioni di crescita per il 2024.

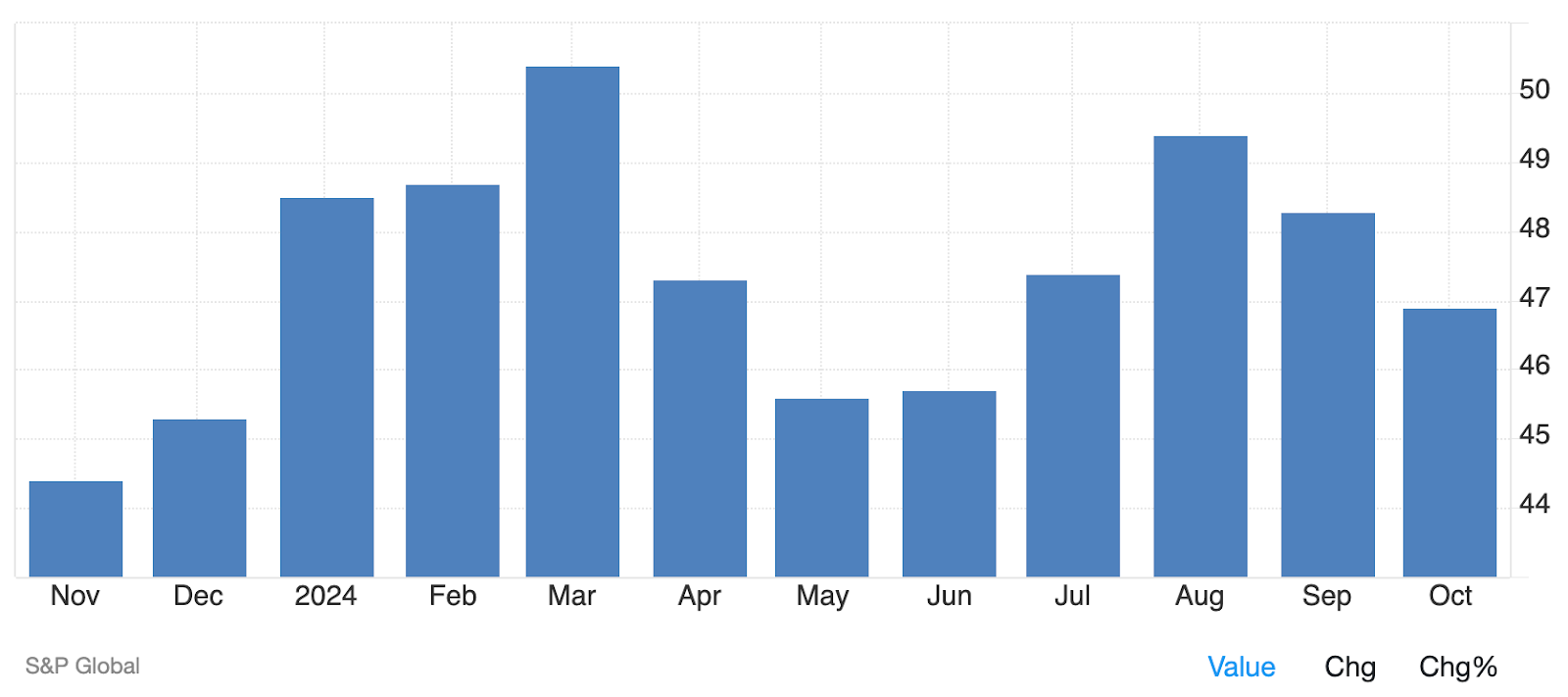

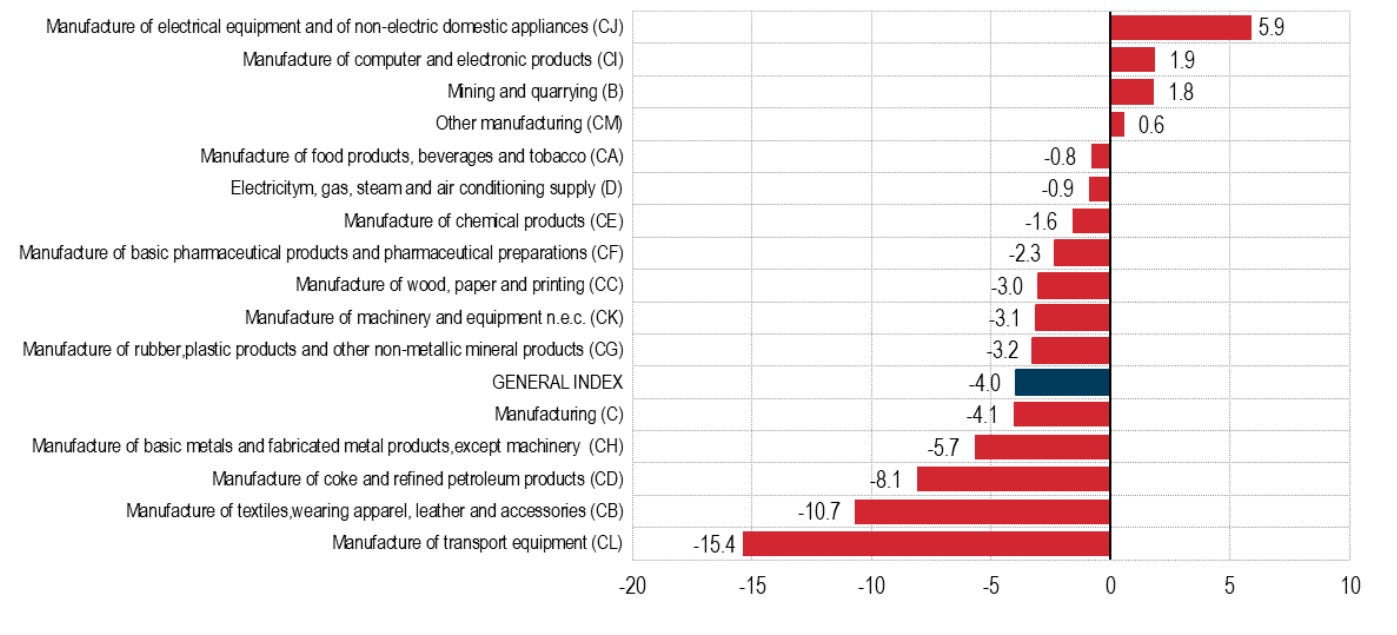

L’effetto della crisi nel settore manifatturiero

L’attività manifatturiera italiana ha subito una contrazione nel mese di ottobre, segnando una serie di sette mesi consecutivi di contrazione dell’attività industriale. Il PMI manifatturiero HCOB Italia per la terza economia dell’eurozona è sceso a 46,9 da 48,3 di settembre, scendendo ulteriormente al di sotto della soglia di 50 che separa la crescita dalla contrazione.

“Il crollo degli ordini dall’estero è particolarmente evidente”, ha commentato Jonas Feldhusen, economista junior della Hamburg Commercial Bank, in merito ai dati del PMI. “L’evidenza aneddotica indica la debolezza della domanda da parte degli Stati Uniti e dei mercati europei limitrofi come fattori principali”.

Feldhusen ha attribuito il calo anche alla debolezza del settore automobilistico.

Secondo Feldhusen, ci sono “pressioni crescenti” sul conglomerato automobilistico italiano Stellantis NV (NYSE:STLA), ha detto l’economista. Secondo i report, l’azienda dovrebbe ridurre la produzione in Italia “di circa un terzo quest’anno”.

“Il parallelo con la tedesca Volkswagen è evidente: entrambe le aziende stanno soffrendo per la maggiore concorrenza internazionale, soprattutto quella cinese, e per la scarsa domanda di veicoli elettrici a livello nazionale”.

Volkswagen (OTC:VWAGY) ha annunciato il mese scorso la chiusura di tre sue fabbriche tedesche, e potenziali licenziamenti di massa.

Il calo nel settore moda

Anche il settore della moda, in particolare quello del lusso, ha risentito del cambiamento delle preferenze dei consumatori. Questo è stato influenzato dall’incertezza geopolitica, dalla debolezza della domanda in Cina e dalla crescente enfasi sul consumo sostenibile.

Secondo le proiezioni dell’ISTAT, le vendite nel settore della moda dovrebbero diminuire del 3,5% nel 2024. Si tratterebbe di una contrazione rispetto al 2023, quando il settore ha registrato una crescita del 2,5% rispetto al 2022. Nella prima metà del 2024 si è registrata una contrazione delle vendite del 6,1%.

La casa di moda italiana di lusso Gucci ha registrato un calo significativo delle vendite nel terzo trimestre, con ricavi pari a 1,6 miliardi di euro, in calo del 26% rispetto allo stesso periodo del 2023, ha riferito l’amministratore delegato della società madre Kering (OTC:PPRUY). Salvatore Ferragamo (OTC:SFRGY) ha riportato nel terzo trimestre un fatturato complessivo di 221 milioni di euro, in calo del 9,6% rispetto al terzo trimestre 2023, a tassi di cambio attuali.

“I risultati del terzo trimestre hanno risentito del difficile contesto macroeconomico e dei consumi e ci aspettiamo che questa tendenza continui nell’ultima parte dell’anno”, ha dichiarato Marco Gobbett, CEO di Salvatore Ferragamo.

Per ulteriori aggiornamenti su questo argomento, aggiungi Benzinga Italia ai tuoi preferiti oppure seguici sui nostri canali social: X e Facebook.

Ricevi informazioni esclusive sui movimenti di mercato 30 minuti prima degli altri trader

La prova gratuita di 14 giorni di Benzinga Pro, disponibile solo in inglese, ti permette di accedere ad informazioni esclusive per poter ricevere segnali di trading utilizzabili prima di milioni di altri trader. CLICCA QUI per iniziare la prova gratuita.

Disclaimer:

Le opinioni espresse in questo articolo non sono da considerarsi consigli di investimento e sono esclusivamente quelle degli autori. European Capital Insights non è responsabile di eventuali decisioni finanziarie prese sulla base dei contenuti di questo articolo. I lettori possono utilizzare questo articolo solo a scopo informativo ed educativo.

Questo articolo proviene da un collaboratore esterno non retribuito. Non rappresenta il report di Benzinga e non è stato modificato per quanto riguarda il contenuto o l’accuratezza.