Questo post contiene contenuti pubblicitari sponsorizzati. Questo contenuto è solo a scopo informativo e non intende essere un consiglio di investimento.

In sintesi

Questo articolo è apparso per la prima volta nel Global Commodities Applied Research Digest (GCARD).

La notizia dell’arrivo della variante Omicron del COVID-19 ha iniziato a diffondersi il giovedì 25 novembre 2021, ossia il Giorno del Ringraziamento, giorno in cui i mercati dei futures statunitensi erano chiusi; i mercati hanno poi aperto la successiva sessione di trading alle ore 17:00 CST (ora di Chicago) nel pomeriggio del Ringraziamento, per una sessione abbreviata che è terminata alle 12:45 CST di venerdì 26 novembre 2021. Il venerdì dopo una festività di giovedì è in genere una giornata caratterizzata da volumi particolarmente bassi, poiché molti trader seguono la tradizione del “ponte”, prendendosi il giorno libero; con le notizie a sorpresa su Omicron, la sessione di trading di venerdì 26 novembre 2021 è stata invece estremamente attiva. Il nostro interesse è quello di esaminare l’attività di trading in una tipica giornata con bassi volumi per osservare come hanno reagito i mercati dei futures alla sorprendente notizia di una nuova variante Covid che avrebbe dovuto essere altamente contagiosa e diffondersi rapidamente.

I mercati petroliferi sono stati i più colpiti

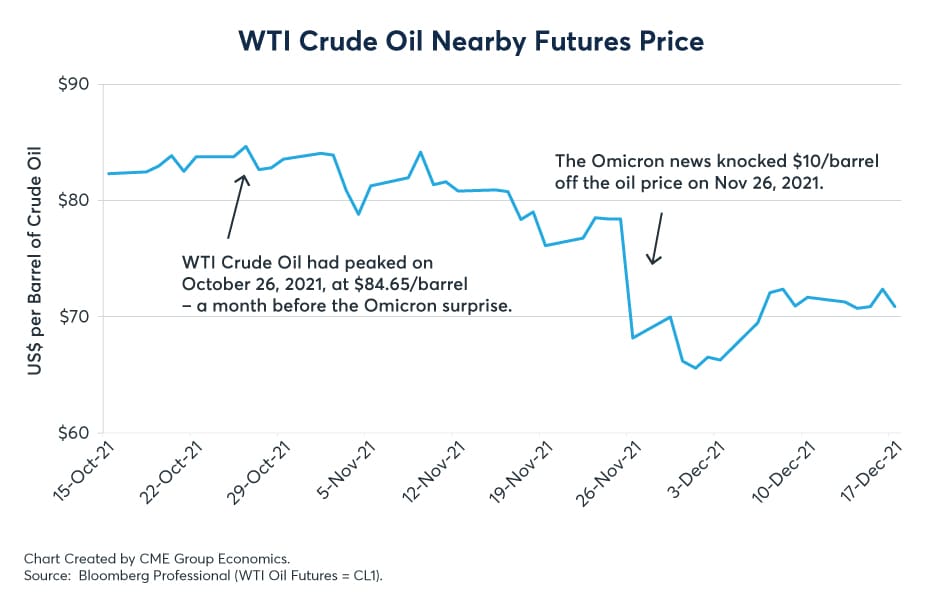

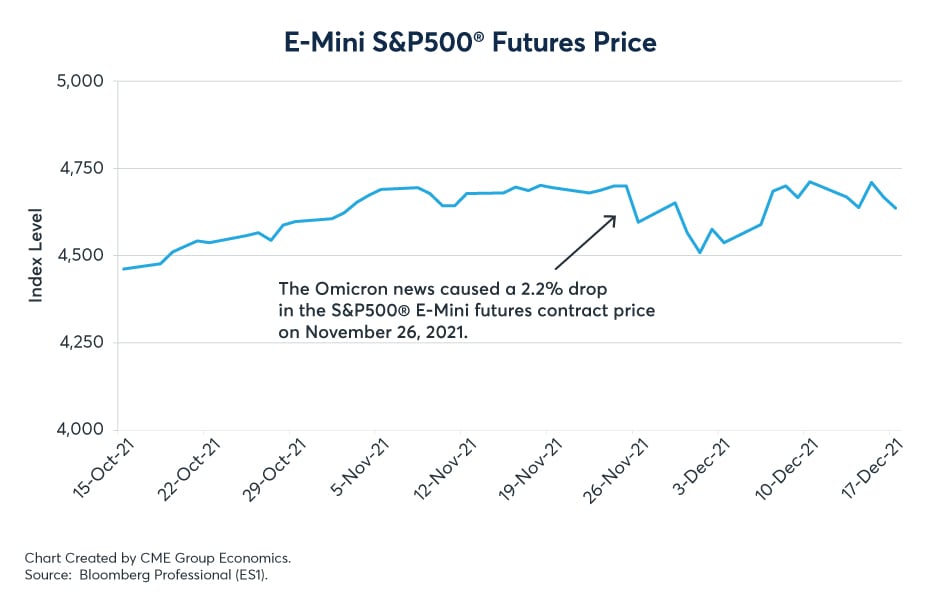

Nella sessione di trading di venerdì 26 novembre 2021, il contratto futures attivo sul greggio WTI era quello con data di scadenza gennaio 2022. Il prezzo dei futures sul petrolio ha aperto a 78,39 dollari al barile e ha chiuso a 68,15 dollari, registrando un calo di 10 dollari (circa il 13%); il contratto futures sull’S&P 500 ha perso il 2,2%.

Figura 1: prezzo dei nearby futures sul greggio WTI

Figura 2: prezzo dei futures sull’E-Mini S&P500®

Il contesto è importante, dunque bisogna sottolineare un paio di motivi per cui il mercato petrolifero ha subito un impatto maggiore rispetto alle azioni o alle obbligazioni; in primo luogo, il petrolio raffinato è ampiamente utilizzato come carburante per il trasporto, di conseguenza, quando è arrivata la notizia del virus Omicron, la conclusione a cui sono rapidamente giunti molti trader è stata che i segnali di una ripresa dei viaggi internazionali avrebbero subito un’inversione; in secondo luogo, i prezzi del petrolio erano già in modesto calo dopo essere scesi di 6 dollari al barile dal picco di ottobre di 84,65 dollari. Quando l’incertezza colpisce un mercato che subisce già una pressione al ribasso, il conseguente calo dei prezzi può essere esacerbato.

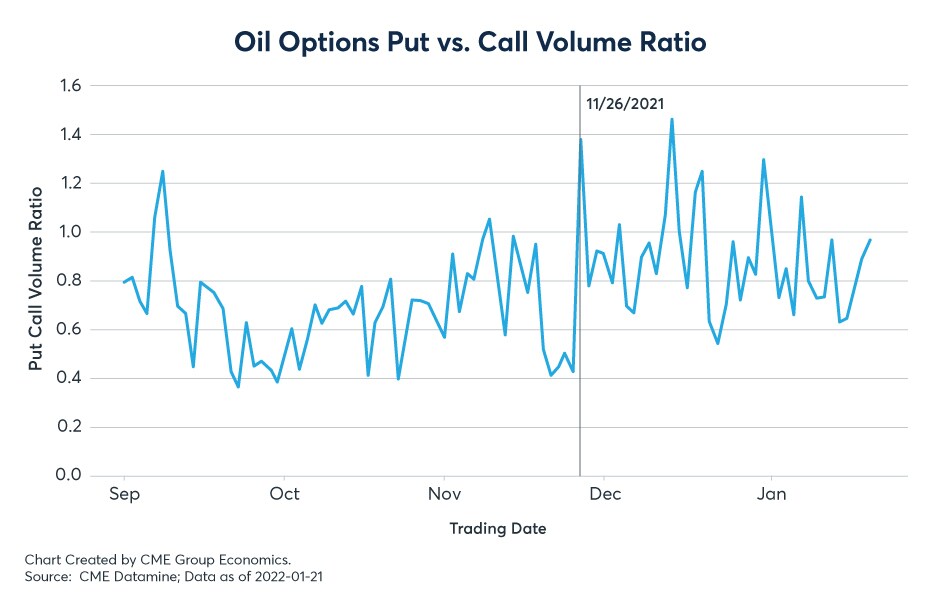

Non solo un aumento della volatilità, ma anche un gap di prezzo al ribasso

Si potrebbe essere tentati di interpretare la notizia sulla variante Omicron come la causa di un aumento della volatilità del mercato. Certamente, guardando al passato, la tipica misura della volatilità dei prezzi, ovvero la deviazione standard, ha mostrato un aumento. Tuttavia questa interpretazione semplificata ignora l’importanza di un gap di prezzo inaspettato per gli operatori di mercato, in particolare per quelli delle opzioni.

I trader di opzioni monitorano con grande attenzione la volatilità implicita dei mercati su cui operano. La difficoltà relativa ai gap di prezzo è che le versioni dei modelli di pricing delle opzioni Black-Scholes-Merton1, tipicamente utilizzati per i calcoli della volatilità implicita, incorporano l’ipotesi di un costante movimento di prezzo, ovvero si presume esplicitamente che la possibilità di gap di prezzo discreti non esista: questa ipotesi rende molto più semplice i calcoli per il modello di pricing delle opzioni, ma può essere pericolosa per un risk manager. Per chiunque utilizzi una strategia di delta hedging relativa alle posizioni in opzioni, i gap di prezzo possono costare molto denaro qualora il gap si muova nella direzione sbagliata rispetto alle posizioni sottostanti in opzioni che vengono gestite attraverso il delta hedging nei mercati dei futures; di conseguenza, è probabile che un gap di prezzo a sorpresa sia accompagnato da un’asimmetria nel trading di opzioni, con un’elevata attività sul lato del mercato delle opzioni che sta subendo un impatto. In questo caso, con un gap di prezzo2 al ribasso, ci aspetteremmo una sproporzionata attività di trading sulle opzioni put. E in effetti è quello che è successo.

Figura 3: Volume di opzioni put e call

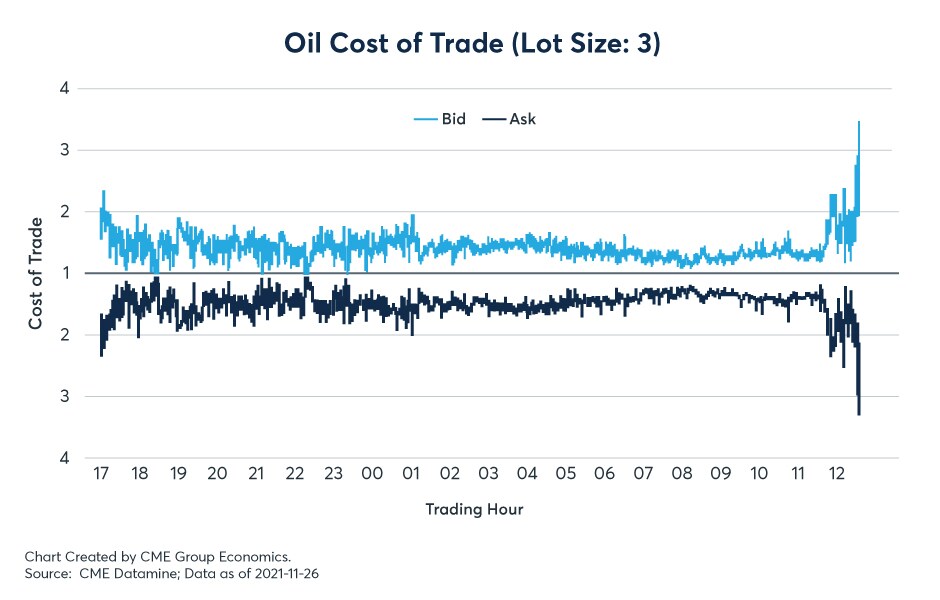

Gli spread bid-ask si sono inizialmente ampliati per poi ridursi

La liquidità è spesso misurata dagli spread bid-ask e ci si aspetterebbe che un evento di attualità si traduca in spread bid-ask più ampi. E’ quello che è accaduto nei mercati dei futures sul petrolio quando è giunta la notizia della variante Omicron; comunque, il pattern intraday è altamente informativo.

Ricordate: quando pensiamo alla liquidità, stiamo parlando di una tipica giornata a bassi volumi dopo il giovedì del Ringraziamento negli Stati Uniti. Quello che abbiamo osservato nella sessione di trading legata alla notizia di Omicron è che durante la prima parte della sessione gli spread bid-ask erano più ampi del solito; tuttavia, nella seconda metà della giornata questi spread si sono considerevolmente ridotti, prima di aumentare alla fine della sessione; questo è abbastanza comune in molti mercati (non solo in quello del petrolio), soprattutto in vista di un weekend festivo.

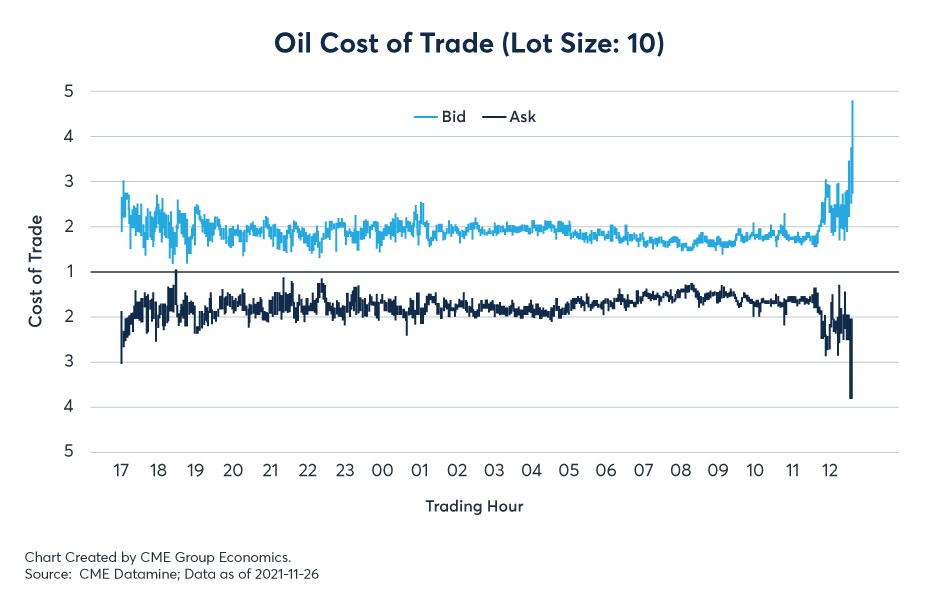

Il team di Data Science di CME Group monitora da vicino la liquidità e il modo in cui lo spread bid-ask può influire sul costo del trading3. Il costo per il trading di lotti di diverse dimensioni viene analizzato in maniera distinta: di solito ci si aspetterebbe che piccoli lotti di trading, diciamo da uno a tre contratti, abbiano un impatto inferiore rispetto a quelli di dimensioni maggiori. Ecco gli esempi con dimensioni di lotto da tre e da dieci contratti per mostrare le differenze — o, in questo caso, le somiglianze.

Figura 4: Costo per il trading di un lotto da 3 contratti

Figura 5: Costo per il trading di un lotto da 10 contratti

I modelli empirici indicano che l’allargamento dello spread bid-ask osservato nella prima parte della sessione di trading di venerdì 26/11/2021 si trovava nell’intervallo che ci si potrebbe aspettare, data l’elevata volatilità; non è raro che lo spread bid-ask si allarghi durante i periodi di maggiore volatilità. Nella prima parte della sessione, la liquidità ha risposto all’aumento dei rischi dovuto alla notizia a sorpresa più o meno come avrebbe fatto in qualsiasi altro giorno, nonostante si sia trattato di una giornata di trading abbreviata prima di un weekend festivo.

Quel che è successo nella seconda metà della sessione è ancora più interessante: lo spread bid-ask si è ridotto ad un livello osservabile in una qualsiasi giornata di trading, anche senza un evento a sorpresa; abbiamo già osservato questo comportamento nella nostra analisi del rischio evento4, in cui la data dell’evento è nota ma il risultato non lo è e in cui ci si aspetta che i prezzi di mercato si dirigano bruscamente in una direzione o nell’altra a seconda del risultato. Si può pensare alle elezioni come esempi di questo tipo di rischi evento: nei nostri studi sulle Elezioni presidenziali USA e sul Referendum per la Brexit nel Regno Unito del 2016, tra gli altri, osserviamo un chiaro periodo di “formazione dei prezzi” con spread bid-ask più ampi, seguito abbastanza rapidamente nella stessa sessione da un periodo di “ribilanciamento” con spread bid-ask più stretti dopo che il risultato era diventato ampiamente noto e le reazioni iniziali erano state digerite dal mercato.

In seguito: cosa è successo nei successivi 60 giorni

Saremmo negligenti se non fornissimo un’analisi di come i mercati hanno reagito alla notizia di Omicron nei giorni, nelle settimane e nei mesi successivi. I mercati azionari, rappresentati dall’indice S&P 500, hanno recuperato le perdite rispetto al prezzo pre-shock in sole 15 sessioni, alla data del 15 dicembre 2021; il mercato del greggio ha impiegato 29 giorni di trading, fino al 6 gennaio 2022, per tornare al prezzo pre-shock.

Nei loro modelli accademici gli economisti amano presupporre il concetto di ceteris paribus, ovvero “a parità di tutto il resto”, ma nel mondo reale del trading petrolifero molti altri fattori sono entrati nell’analisi di mercato nei due mesi successivi allo shock di Omicron, dall’impennata dei prezzi del gas naturale in Europa alle tensioni geopolitiche tra Russia e Ucraina, fino alla consapevolezza che il virus Omicron è ancora più contagioso ma con esiti per la salute potenzialmente meno gravi rispetto alla precedente variante Delta. La combinazione di questi e di altri fattori ha aiutato il petrolio a riprendersi completamente nei 60 giorni successivi allo shock della notizia di Omicron. Alla data del 25 gennaio 2022, il greggio WTI scambiava intorno agli 85 dollari al barile, in rialzo rispetto ai 78 dollari al barile del giorno prima dello shock Omicron e al minimo locale di poco inferiore ai 66 dollari al barile del 1° dicembre 2021.

In conclusione

Le nostre conclusioni preliminari, oggetto di ulteriori ricerche, sono che lo shock per la notizia della variante Omicron ha seguito uno schema già visto in giornate caratterizzate da eventi rischio; sebbene la notizia sia giunta durante una sessione di trading abbreviata per le vacanze, è stata rapidamente fornita liquidità al mercato. Questo è avvenuto inizialmente con spread bid-ask leggermente più alti man mano che la notizia veniva digerita e successivamente con spread ridotti man mano che la reazione iniziale del mercato veniva compresa meglio. Come prevedibile, i trader di opzioni sono stati particolarmente stimolati sul lato put del mercato, a causa della natura al ribasso del gap di prezzo che si è verificato.

Riferimenti

- Black, F., & Scholes, M. (1973). Il pricing delle opzioni e delle passività societarie. Journal of Political Economy, 81(3), 637–654; e Merton, R. C. (1973). Teoria del pricing razionale delle opzioni. The Bell Journal of Economics and Management Science, 4, 141–183.

- 2. I gap di prezzo non sono sempre sorprendenti, almeno per alcuni trader. Guarda la nostra ricerca sul sentiment di mercato legata ai rischi evento — Bluford Putnam, “Un’introduzione al misuratore del sentiment di mercato: reinventare le distribuzioni di probabilità per calibrare il rischio evento” (maggio 2020).

- 3. Leggi: https://www.cmegroup.com/tools-information/cme-liquidity-tool.html

- 4. Bluford Putnam, Graham McDannel, Mohandas Ayikara e Lakshmi Sameera Peyyalamitta, “Descrivere la natura dinamica dei costi delle transazioni durante episodi di rischi evento politici”, High Frequency, primavera 2018, pagg. 1-15.

Questo post contiene contenuti pubblicitari sponsorizzati. Questo contenuto è solo a scopo informativo e non intende essere un consiglio di investimento.