All’inizio di settembre il primo ministro Shinzō Abe ha annunciato che lascerà l’incarico dopo quasi otto anni e dopo aver influenzato in modo significativo le politiche economiche del Giappone. Quando Abe aveva preso le redini della situazione nel dicembre 2012, l’economia era afflitta da tre problemi intrecciati fra loro:

- Ampi deficit di bilancio annuali, intorno al 6-8% del PIL dalla metà degli anni ’90

- Una deflazione persistente, che ha reso quasi impossibile ridurre il rapporto debito/PIL

- Debole crescita economica da quando all’inizio degli anni ’90 sono scoppiate le bolle azionarie e immobiliari giapponesi

Abe ha cercato di affrontare questi problemi con la sua iniziativa delle cosiddette ‘tre frecce’: allentamento della politica monetaria, politica fiscale restrittiva e riforme strutturali. Negli ultimi otto anni le politiche di Abe hanno avuto un certo successo; per cominciare, il PIL nominale ha avuto il suo primo periodo di crescita sostenuta dalla metà degli anni ’90 (figura 1), che è durato fino alla fine del 2019, quando sono intervenuti un secondo aumento dell’IVA e la pandemia di coronavirus.

Figura 1: la crescita del PIL nominale è essenziale per tenere sotto controllo il debito.

Rafforzamento della politica fiscale

Prima dell’entrata in carica di Abe alla fine del 2012, il Giappone presentava enormi deficit di bilancio sin dalla metà degli anni ’90. Il debito pubblico del Giappone è passato dal 62% del PIL nel 1992 al 201% all’inizio del 2013. La spesa pubblica giapponese in rapporto al PIL non era particolarmente elevata per gli standard della maggior parte dei Paesi sviluppati, ma le entrate fiscali erano estremamente basse: Abe ha affrontato il basso livello di gettito fiscale attraverso due aumenti dell’IVA: il primo dal 5% all’8%, e il secondo dall’8% al 10%. Questa e altre misure sulle entrate, insieme a una migliore crescita economica, hanno ridotto entro il 2019 il deficit di bilancio del Giappone pre-Abe dal 6-8% del PIL a solo il 2,8% (Figura 2).

Figura 2: una crescita economica più forte e un’IVA più alta hanno ridotto il deficit

Durante i primi tre anni con Abe al potere, il rapporto debito/PIL del Giappone ha continuato a crescere, con il debito pubblico che prima del secondo trimestre del 2016 aveva raggiunto il 219% del PIL. Alla fine del primo trimestre del 2020, il periodo più recente per il quale disponiamo di dati, il debito pubblico del Giappone era pari al 218% del PIL, leggermente al di sotto del suo picco ma, soprattutto, non più in crescita. Nel frattempo, sotto Abe i livelli debitori delle famiglie e delle imprese giapponesi sono rimasti stabili, rispettivamente intorno al 60% e al 105% del PIL (Figura 3).

Figura 3: dopo tre anni di Abeconomia, il rapporto debito/PIL si è stabilizzato

Quest’anno la pandemia ha fatto ancora una volta aumentare sia il deficit di bilancio che il rapporto debito/PIL del Paese del Sol Levante; finora il Giappone ha stanziato l’equivalente del 7% del PIL per rilanciare l’economia nel bel mezzo della pandemia, e ha concesso prestiti a società e famiglie per un valore superiore al 10% del prodotto interno lordo. Pertanto, il deficit di bilancio del Giappone per l’anno fiscale che si concluderà a marzo 2021 probabilmente sarà compreso fra il 12 e il 22% del PIL, forse anche di più. Ma sotto questo aspetto il Giappone non è un caso unico, poiché deficit simili si riscontreranno anche negli Stati Uniti e in gran parte dell’Europa occidentale (Figura 4).

Figura 4: le misure fiscali del Giappone sono ampie ma non eccezionali

Allentamento della politica monetaria

L’obiettivo finale dell’Abenomics era quello di migliorare l’economia giapponese, ma una politica fiscale più rigorosa, sebbene necessaria per controllare il deficit di bilancio, era antitetica a tale obiettivo: in sostanza, se non fosse stato per una politica monetaria molto più allentata, una sola politica fiscale più restrittiva avrebbe potuto potenzialmente far deragliare la crescita.

Quando Abe è entrato in carica nel 2012, la politica monetaria della Banca del Giappone (BoJ) non faceva eccezione rispetto a quella delle altre banche centrali; come la Federal Reserve (Fed), aveva tassi di interesse pari a zero e si era cimentata nel quantitative easing (QE). La principale differenza con la Fed riguarda le tempistiche: i tassi della BoJ avevano toccato lo zero un decennio prima di quelli della Fed, e la banca aveva già adottato delle misure di QE fra il 2000 e il 2006 e nuovamente fra il 2010 e il 2012, quando la Fed stava appena iniziando l’acquisto degli asset; ma il bilancio della BoJ, al 30% del PIL, non era particolarmente ampio, essendo all’incirca uguale a quello della BCE e circa 1,5 volte quello della Fed in rapporto alle dimensioni delle rispettive economie.

Al fine di compensare il consolidamento fiscale, la BoJ ha optato per un QE di dimensioni e profondità senza precedenti, che hanno fatto impallidire le misure simili prese in Europa e in Nord America. Prima della pandemia la BoJ ha portato il suo bilancio dal 30% a oltre il 100% del PIL: ora supera il 125% del prodotto interno lordo (Figura 5).

Figura 5: la Banca del Giappone ha intrapreso una politica di QE senza precedenti al fine di compensare la politica fiscale più restrittiva e dunque porre fine alla deflazione.

Inoltre, la BoJ non ha semplicemente acquistato il debito pubblico: come in un’anteprima di ciò che la Fed e la BCE avrebbero fatto durante la pandemia, già nel 2014 la BoJ aveva acquistato debito societario; aveva persino acquistato azioni tramite Exchange Traded Fund (ETF), qualcosa che gli omologhi della BoJ non hanno fatto e negano di voler fare.

Oltre alle misure di QE, la BoJ ha anche condotto un targeting della curva dei rendimenti, essenzialmente fissando dei limiti ai rendimenti delle varie scadenze dei titoli di Stato. Infine, come la BCE ma a differenza della Fed, ha anche sperimentato tassi di interesse negativi, fissando il tasso sui depositi a -10 punti base (bps) dal 29 gennaio 2016.

Dunque: queste misure hanno funzionato? A conti fatti è difficile dirlo; guardando il PIL nominale del Giappone sembrerebbe un successo, visto che questo è aumentato dall’inizio del 2013 fino alla metà del 2019, il che è essenziale per il controllo del rapporto debito/PIL, essendo il PIL nominale il denominatore della frazione. Ma il PIL reale, cioè al netto dell’inflazione, racconta una storia più sfumata; a giudicare dal grafico del PIL reale (Figura 6), è difficile rilevare un’accelerazione nel ritmo di crescita economica del Giappone al netto dell’inflazione.

Figura 6: Il QE non ha determinato un’accelerazione evidente del tasso di crescita reale del Giappone

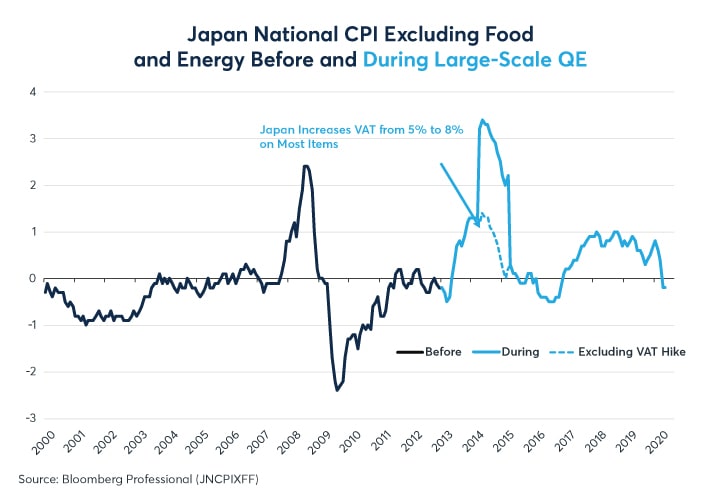

Sebbene il QE non abbia dato alcun impulso evidente al tasso di crescita reale del Giappone, ha comunque fermato la deflazione persistente, grazie al deprezzamento del valore su base commerciale dello yen giapponese tra l’inizio del 2013 e l’inizio del 2016. Paradossalmente, il ricorso a tassi negativi da parte della BoJ non ha causato un ulteriore calo dello yen: nei quattro anni e mezzo da quando la BoJ ha istituito tassi negativi sui depositi, la moneta del Sol Levante invece si è leggermente apprezzata (Figura 7). Nell’anno successivo alla decisione di passare ai tassi negativi, lo yen ha iniziato a salire e l’inflazione è regredita in deflazione, per poi tornare nuovamente positiva (Figura 8).

Figura 7: i tassi negativi non hanno portato a un indebolimento dello yen

Figura 8: l’Abenomia ha aiutato l’inflazione a diventare positiva, ma senza riuscire a rimanere sopra lo zero in maniera costante

Per almeno una misura, l’Abenomics è stato un successo: il mercato del lavoro giapponese è migliorato notevolmente fino allo scoppio della pandemia, con il miglior rapporto tra posti di lavoro e candidati da decenni (Figura 9).

Figura 9: anche durante la pandemia, il rapporto lavoro/candidati in Giappone resta migliore di quanto non fosse prima dell’era Abe

La visione dei trader di valuta sul tasso di cambio JPY/USD

Con i tassi della BoJ a -10 punti base e quelli della Fed compresi nell’intervallo fra 0 e +25 punti base, ci si potrebbe aspettare che la differenza nei tassi di mercato tra Giappone e Stati Uniti sia dell’ordine di 10-35 punti base, ovvero in media di circa 22,5 punti base: la differenza fra il LIBOR a 3 mesi fra Giappone e USA è nella parte alta di tale intervallo, ed è compresa tra 30 e 35 punti base. Tuttavia, utilizzando l’FX Swap Rate Monitor di CME, le differenze nei tassi di interesse dei cambi spot JPY/USD e dei future sul cambio JPY/USD suggeriscono che nel mercato valutario esiste un differenziale di tasso maggiore, di circa 40-50 punti base (Figura 10).

Figura 10: i tassi swap in valuta forex suggeriscono un differenziale del tasso USA-Giappone maggiore rispetto al LIBOR o ai tassi delle banche centrali

In conclusione

- L’Abenomia prima della pandemia ha ridotto il deficit di bilancio annuale del Giappone e ha stabilizzato il rapporto debito/PIL.

- Tuttavia, dopo la pandemia il Giappone registrerà deficit di bilancio a breve termine estremamente elevati.

- L’Abenomics ha avuto un certo successo nel rendere l’inflazione positiva e nel rilanciare il mercato del lavoro.

- L’espansione senza precedenti del bilancio della banca centrale giapponese ha facilitato i successi dell’Abenomics.

- Il differenziale del tasso di interesse nel mercato valutario potrebbe essere maggiore di quanto implicano sia il LIBOR che il divario fra i tassi di riferimento della BoJ e della Fed.Per saperne di più sui future e le opzioni, clicca sulle risorse educative di future e opzioni di Benzinga.