Le azioni di Nvidia Corp. (NASDAQ:NVDA) hanno registrato un’impennata dall’inizio del 2023, riflettendo la fiducia degli investitori nelle capacità AI del produttore di chip. Nonostante questa tendenza al rialzo, un gestore di fondi ritiene che il titolo sia valutato in modo interessante, dato il suo potenziale di crescita.

Cosa è successo

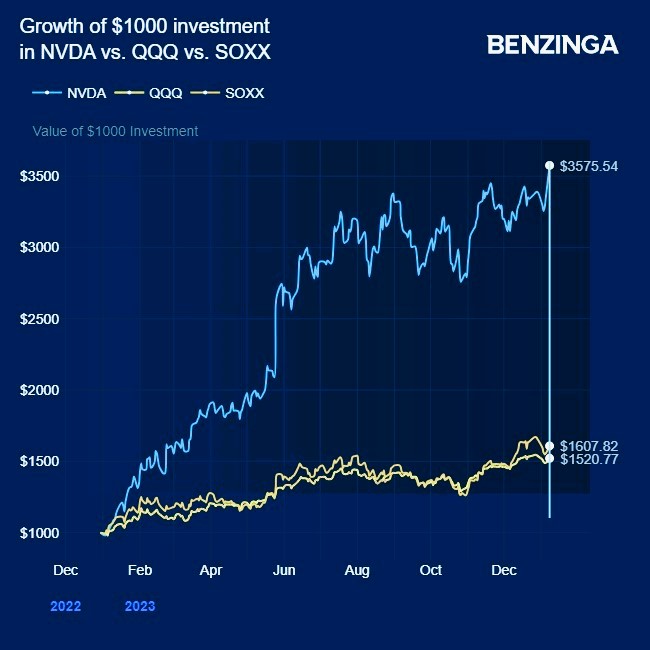

Nvidia ha raggiunto un nuovo massimo martedì, con un rally dell’1,70% durante l’inizio del Consumer Electronics Show 2024, chiudendo a 531,40 dollari, secondo i dati di Benzinga Pro. Il titolo ha sovraperformato l’indice Nasdaq 100 (+0,17%) e l’ETF iShares Semiconductor (NASDAQ:SOXX), che è rimasto quasi piatto.

Questo rally ha contribuito all’impressionante guadagno del 264% di Nvidia dal 2023.

Grafico cortesia di Benzinga

Gary Black, managing partner e co-fondatore di Future Fund, ha dichiarato su X che gli investitori stanno riconoscendo la continua convenienza di Nvidia. Attualmente viene scambiata a 26,5 volte la stima di consenso degli utili per azione rettificati per il 2024, si prevede che l’azienda raggiunga un tasso di crescita annuale composto del 28% degli utili per azione tra il 2024 e il 2028.

$NVDA: Investors starting to realize that at 26.5x CY2024 adj eps and 28% CAGR projected 2024-2028 eps growth, $NVDA still seems really cheap. With best in class products, great execution, strong mgmt team, no drama, low headline risk. pic.twitter.com/y6hMPFWzy0

— Gary Black (@garyblack00) January 9, 2024

Esaminando le ragioni di questa sovraperformance, Black, noto per la sua tesi rialzista su Tesla, ha evidenziato i prodotti migliori della categoria di Nvidia, l’eccellente esecuzione, il solido team di gestione, l’ambiente senza problemi e il basso rischio del titolo.

Perché è importante

Nonostante l’impressionante impennata, gli analisti prevedono un ulteriore rialzo per il titolo. L’obiettivo di prezzo medio a 12 mesi degli analisti è di 662,39 dollari, il che indica un potenziale rialzo di circa il 25% rispetto ai livelli attuali, secondo TipRanks.

La guidance di Nvidia per il quarto trimestre prevede un fatturato di 20 miliardi di dollari, più o meno il 2%. Se l’azienda raggiungerà questo obiettivo, sarà pronta a registrare una crescita del fatturato anno su anno di oltre il 230%. In particolare, questa previsione positiva arriva nonostante il divieto degli Stati Uniti di esportare alcuni chip ad alte prestazioni in Cina, un mercato cruciale per Nvidia.

Il produttore di chip con sede a Santa Clara, in California, ha riscontrato un successo con i suoi chipset acceleratori di AI, registrando una forte domanda a causa della popolarità del software e delle applicazioni di AI generativa.

Immagine via Shutterstock