Il riassunto della scorsa settimana

Cosa è successo “Questo è un mercato sottomesso. Ci siamo ripresi dallo shock, ma ci sono stati molti settori che non hanno partecipato molto al rialzo”, ha affermato Catherine Wood, CEO e CIO di ARK Invest.

Cosa ricordare “Il 2020 è un anno che sta stabilendo molti record, alcuni buoni e altri cattivi, e ora registriamo il miglior rally a 100 giorni di sempre”, ha affermato Ryan Detrick, Chief Market Strategist di LPL Financial.

“Bisogna comprendere che le grandi riprese precedenti di solito hanno rilevato una forza continua, quindi non è ancora il momento di scommettere contro questo mercato rialzista”.

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico Gli indici generali di mercato hanno digerito i progressi precedenti, evidenziati dalla non separazione di valore.

Riassunto dei movimenti della scorsa settimana L’apertura in rialzo di lunedì scorso, basata sul pacchetto di stimoli anti-pandemia provenienti dalla Casa Bianca, è stata cancellata dalle vendite nel range del venerdì. Gli acquirenti hanno successivamente risposto, stabilendo un minimo a V prima di risolvere nel mercato overnight il massimo storico rettificato per i contratti. Dopo che gli investitori si sono scrollati di dosso le notizie di tensioni geopolitiche in atto, la sessione USA di martedì ha riportato tutti gli avanzamenti compiuti, con abbastanza liquidazione da riparare la debole struttura di trading sotto ai 3.330 dollari.

Oltre alle notizie sulla resilienza della domanda di carburante, mercoledì la forza relativa si è spostata sul Nasdaq, con gli indici azionari che hanno ridotto le posizioni allo scoperto e hanno cancellato l’area a basso volume dovuta alla liquidazione di martedì. L’overnight di giovedì ha raggiunto il delta divergente di mercoledì, muovendosi al ribasso nel mezzo di notizie politiche poco entusiasmanti. Durante la sessione USA l’S&P 500 è riuscito a balzare verso l’alto, raggiungendo e attraversando la liquidità a riposo nell’area 3.375 dollari, prima di testare al ribasso e chiudere in un range neutrale. La narrazione della sessione è proseguita il venerdì, che ha concluso la settimana in equilibrio e all’interno dell’intervallo.

Alla luce di una partecipazione debole, i rischi di un arretramento sono aumentati. Gli acquirenti non hanno la convinzione giusta per agire, e i venditori stanno iniziando a intensificare le vendite per sbarazzarsi di quegli acquirenti deboli. Il Russell 2000 ha chiuso la settimana in ribasso dopo essere arrivato nell’area di offerta dei 1.600 dollari. Nonostante abbia riguadagnato forza relativa, il Nasdaq non è riuscito a raggiungere un nuovo massimo, bilanciandosi alla fine della settimana.

Per aspettarsi un cambiamento di tono positivo, è necessario osservare una separazione di valore oltre il massimo storico. Fino ad allora, esiste la possibilità di una rapida correzione della scarsa struttura lasciata da partecipanti emotivi e guidati dal momentum.

Scorri fino in fondo per osservare gli altri grafici.

Eventi chiave Dati manifatturieri della Fed di New York; indice NAHB del mercato immobiliare; permessi di costruzione; avvio di nuove costruzioni; richieste iniziali di sussidi di disoccupazione; indice delle attività della Fed di Philadelphia; indice principale del ciclo economico; indice PMI; vendite di abitazioni esistenti.

Fondamentali Il Senato va in vacanza fino a settembre senza pacchetto di stimoli anti-Covid.

- Il vaccino contro il coronavirus non sarà pienamente disponibile per tutti i cittadini USA fino al 2021.

- Le vendite al dettaglio negli Stati Uniti rallentano a luglio; aumentano gli ostacoli alla nascente ripresa economica.

- Un giudice respinge una causa della General Motors Company (NYSE:GM) contro Fiat Chrysler Automobiles NV (NYSE:FCAU).

- Il produttore di Fortnite fa causa ad Apple Inc (NASDAQ:AAPL) e Alphabet Inc (NASDAQ:GOOGL).

- Le scorte di petrolio degli Stati Uniti mostrano un graduale riequilibrio.

- L’economia non sta godendo di un recupero a forma di V, ma è invece a un passo da una forma a W.

- Gli ordini esecutivi di Trump per sostenere l’economia non saranno sufficienti.

- Il CEO e CIO di ARK Invest riassume i punti della ripresa e le ragioni per una prospettiva ottimistica.

- Il rapporto JOLTS mostra molti meno posti di lavoro aggiunti rispetto al rapporto dei libri paga non agricoli.

- Il mercato evita le calamità della Grande Recessione, ma l’economia è in difficoltà.

- La qualità del credito è nuovamente peggiorata poiché gli effetti della pandemia hanno continuato a pesare.

- I volumi di scambio rimangono elevati, anche se la volatilità torna a livelli più normali.

- Il regime post-elettorale dovrebbe stimolare la crescita attraverso politiche favorevoli ai capitali.

- Il tasso di test positivo in tutto lo stato di New York è rimasto all’1% per due mesi.

- L’accordo sul bilancio cambia il modo in cui i mercati finanziari guardano all’Eurozona.

- Dopo il calo di giugno, i prezzi alla produzione hanno registrato l’aumento massimo da ottobre 2018.

- Un contesto di ricavi deboli porterà all’austerità fiscale e a una maggiore leva finanziaria.

- American Express Company (NYSE:AXP) in trattative con Kabbage per l’acquisizione del gruppo.

- Amazon Inc (NASDAQ:AMZN) rilancia Twitch Prime come Prime Gaming.

- Tesla Inc (NASDAQ:TSLA) annuncia il frazionamento azionario con rapporto 5:1 per il 31 agosto.

- Saudi Aramco vede una ripresa della domanda mondiale di petrolio, giustificando i prezzi all’esportazione.

- Il COVID-19 accelererà i cambiamenti della supply chain all’interno di un sistema commerciale più frammentato.

- Il direttore finanziario della General Motors Company (NYSE:GM) va via per unirsi alla startup Stripe.

- Johnson & Johnson (NYSE:JNJ) produrrà 1 miliardo di vaccini entro il prossimo anno.

- Il tribunale annulla la sentenza antitrust contro Qualcomm Inc (NASDAQ:QCOM).

- Facebook Inc (NASDAQ:FB) limita gli annunci degli editori di notizie statunitensi con legami politici.

- Occidental Petroleum Corporation (NYSE:OXY) taglierà il debito prima di aumentare la produzione.

- Aumento le cancellazioni dei 737 MAX di Boeing Co (NYSE:BA) mentre si trascina la crisi del gruppo.

- Accordo commerciale USA-Cina in ottima forma, dice Kudlow della Casa Bianca.

- L’oro ha avuto la sua peggiore giornata negli ultimi 7 anni, ma gli investitori rimangono rialzisti.

- Gli Stati Uniti stanno già avvertendo gli effetti della fine dei sussidi di disoccupazione.

- Goldman Sachs Group Inc (NYSE:GS) e Barclays PLC (NYSE:BCS) fanno un’offerta per l’attività di carte di credito di GM.

- Il telefono Android a doppio schermo di Microsoft Inc (NASDAQ:MSFT) arriverà il 10 settembre.

- Airbnb prevede di presentare in modo confidenziale una IPO ad agosto.

- Continua l’impennata dei fallimenti nel settore energetico USA a causa della situazione creditizia e della riduzione del prezzo del petrolio.

- La Fed si allontana troppo dal proprio mandato, l’eccessiva sintonia col mercato aumenta i rischi.

- Amazon Inc (NASDAQ:AMZN) punta i negozi di Sears e di J.C. Penney.

- Un terzo degli affittuari americani potrebbe non ricevere il pagamento di agosto.

- Più di un terzo degli americani non prenderebbe un vaccino anti COVID-19 gratuito e approvato.

- Come il COVID-19 e le politiche di stabilizzazione influenzano spesa e occupazione.

- L’impatto del COVID-19 sulla domanda di carburante per jet commerciali è significativo e mostra irregolarità.

- Le chiusure dovute al Coronavirus riducono i consumi e trasferiscono i costi energetici ai consumatori.

- La ripresa più rapida del previsto del Regno Unito spinge la Banca d’Inghilterra a ridurre le previsioni di svalutazione.

- L’acquisizione di Ellie Mae da parte di Intercontinental Exchange Inc (NYSE:ICE) è credit negative.

- Il prestito federale a Eastman Kodak Co (NYSE:KODK) non procederà fino a quando rimarranno in piedi le accuse.

- Le azioni delle principali compagnie aeree sono salite grazie all’aumento degli screening effettuati dalla Transportation Security Administration statunitense.

- La Federal Reserve annuncia i coefficienti patrimoniali post-stress test per le grandi banche.

- Sentiment Al 12 agosto 2020 il sentiment risulta così suddiviso: 30,3% rialzista, 27,8% neutrale, 42,1% ribassista.

Fotografia degli indici

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSE:IWM)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

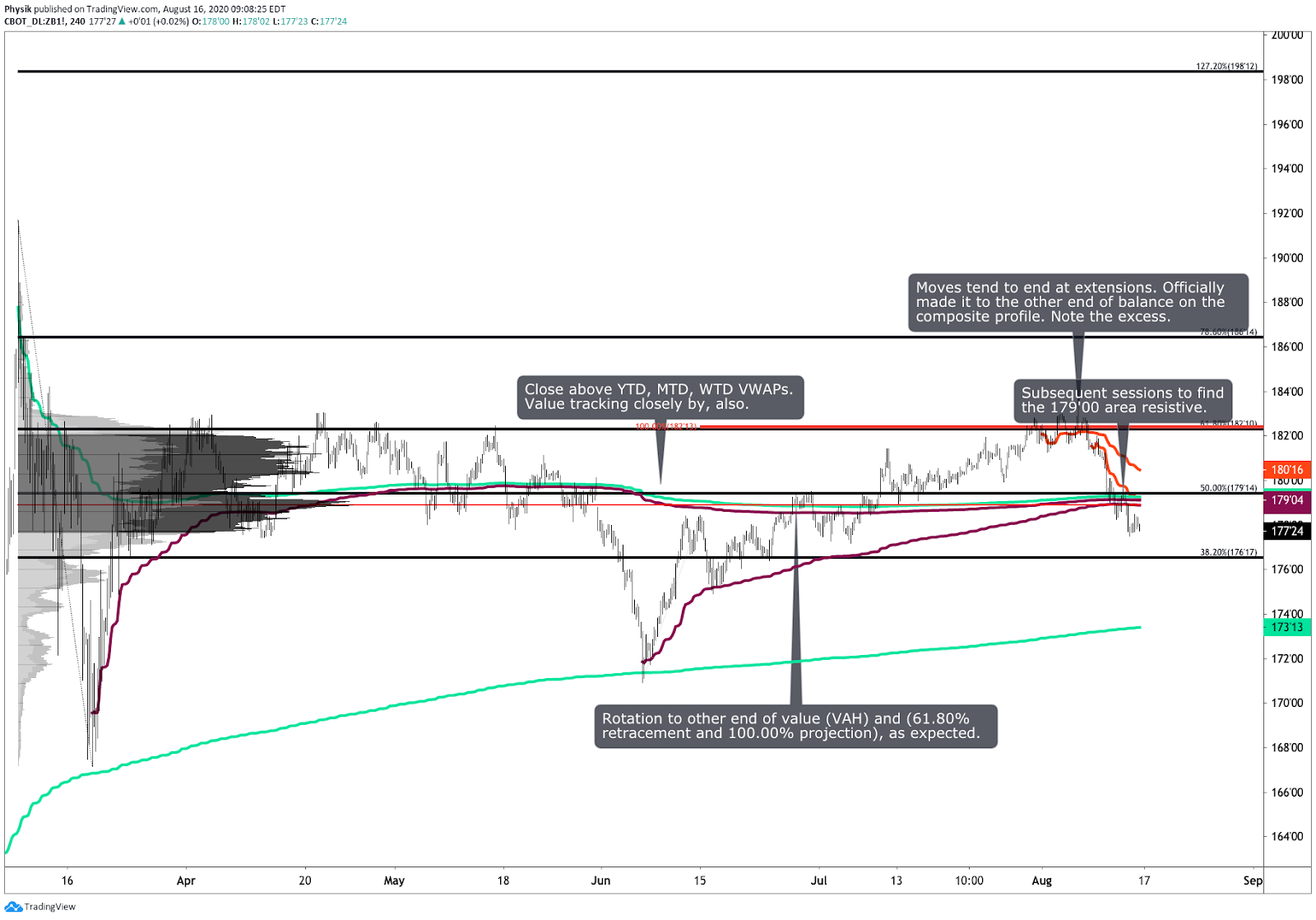

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto di copertina di Emiliano Arano da Pexels.