A metà agosto l’euro (EUR) è salito al livello più alto rispetto al dollaro USA (USD) da maggio 2018 (Figura 1). Le possibili ragioni per la forza di EUR sono le seguenti:

- L’Europa continua ad attuare misure di stimolo fiscale.

- Incertezza sui risultati delle elezioni USA di novembre.

- Tassi negativi, paradossalmente.

- Il corso della pandemia di coronavirus sta divergendo tra i due continenti.

Figura 1: l’EUR/USD è tornato al livello più alto da maggio 2018

Diversi percorsi di stimolo fiscale

Durante la fase iniziale della risposta alla pandemia, l’Europa e gli Stati Uniti hanno seguito un percorso simile per quanto riguarda la politica fiscale: la spesa pubblica è aumentata vertiginosamente e le entrate fiscali sono diminuite, portando i deficit di bilancio a livelli mai visti in tempo di pace.

Da luglio, tuttavia, i percorsi fiscali degli Stati Uniti e dell’Eurozona hanno cominciato a divergere; l’Eurozona ha infatti promulgato un pacchetto di salvataggio di 700 miliardi di euro per tutto il continente, il primo del suo genere. Questo potrebbe essere il primo passo verso una politica fiscale comune della zona Euro, sebbene i politici siano stati attenti a non definirla come tale dato che il concetto di politica fiscale unificata rimane controverso, in particolare nel Nord Europa.

Al contrario, il Congresso degli Stati Uniti e la Casa Bianca non sono stati in grado di concordare una seconda serie di misure fiscali (al momento della stesura di questo documento). Di conseguenza, dal 1° agosto i sussidi di disoccupazione supplementari sono stati ridotti da 600 dollari alla settimana a 300 negli stati USA che hanno scelto di partecipare. Al 25 agosto, hanno accettato di partecipare 30 stati su 50, e in 13 di loro sono inclusi altri 100 dollari a settimana di benefici. Inoltre, negli Stati Uniti una parte delle imposte sui salari è stata differita fino al prossimo anno ma, a meno che il Congresso non decida di adottare una legislazione che la trasformi in un effettivo taglio delle tasse, le imposte differite sui salari si accumuleranno e dovranno essere pagate a gennaio.

Anche le imminenti elezioni statunitensi potrebbero spingere il dollaro al ribasso; per il momento i risultati delle elezioni presidenziali e del Senato in particolare, appaiono incerti.

Tassi negativi nell’Eurozona

Per certi aspetti, le politiche monetarie degli Stati Uniti e dell’Eurozona sono simili: negli ultimi cinque mesi sia la Federal Reserve (Fed) che la Banca Centrale Europea (BCE) hanno notevolmente ampliato i propri bilanci. Ad ogni modo, la Fed sembra aver interrotto il suo programma di quantitative easing, forse incoraggiata dall’aumento dei prezzi delle azioni e dei metalli preziosi (Figura 2).

Figura 2: la BCE e la Fed hanno rapidamente ampliato i loro bilanci nel secondo trimestre, ma da allora hanno rallentato

Tuttavia, quando si tratta di tassi ufficiali le due banche centrali rimangono molto distanti. A febbraio e marzo, la Fed ha tagliato i tassi d’interesse dall’intervallo 1,75-2% all’intervallo 0-0,25%; al contrario, la BCE ha tagliato i tassi l’ultima volta il 12 settembre 2019, passando da -40 a -50 punti base. L’istituzione europea ha scelto di non spingere ulteriormente i tassi in territorio negativo a causa delle misure di lockdown adottate nella prima metà del 2020.

Le aspettative erano che i tassi negativi avrebbero indebolito l’EUR: dopotutto, chi avrebbe voluto pagare per depositare euro presso la BCE? Detto questo, come abbiamo spesso visto in Europa e altrove, i tassi negativi non hanno impedito alla valuta di rafforzarsi.

L’Euro si è indebolito in termini effettivi dopo i primi tagli della BCE in territorio negativo, nel 2014 e nel 2015. Dopo le successive riduzioni a -30, -40 e -50 punti base, l’EUR si è rafforzato ogni volta (Figura 3). Può darsi che tassando il sistema bancario attraverso tassi di deposito negativi, la BCE stia effettivamente contraendo anziché espandere l’offerta monetaria, portando gli investitori ad accumulare liquidità. Anche prima che la pandemia colpisse, nel quarto trimestre del 2019 Francia, Germania e Italia mostravano una crescita zero o negativa.

Figura 3: in termini effettivi l’EUR si è rafforzato poiché la BCE ha tagliato i tassi al di sotto dei -20 punti base

In teoria, con i tassi ufficiali della Fed compresi tra zero e 25 punti base e quelli della BCE a -50 punti base, il differenziale del tasso di interesse tra USD ed EUR dovrebbe essere di 50-75 punti base. In realtà, sembra essere più vicino a 60-100 punti base, a giudicare dalla differenza tra i future CME EUR/USD e il tasso di cambio a pronti EUR/USD (Figura 4). Nonostante il premio sui tassi di interesse che gli investitori in USD ottengono sugli investitori in EUR, con il rafforzamento dell’euro l’USD si è indebolito negli ultimi mesi.

Figura 4: il differenziale dei tassi USA-UE sembra maggiore del divario tra i tassi delle banche centrali

La pandemia

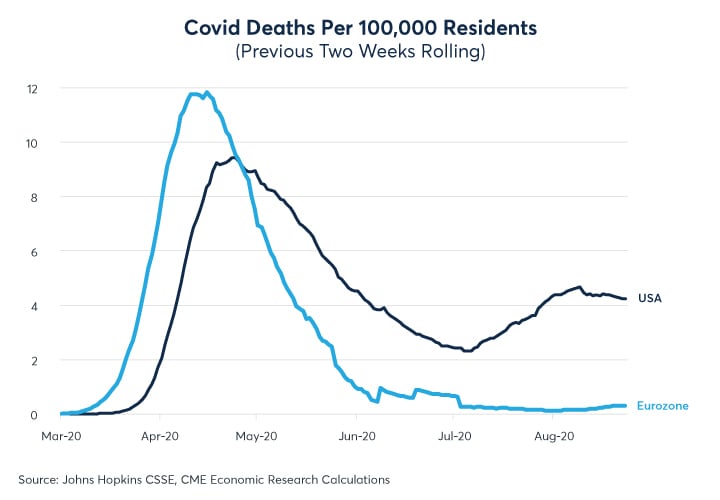

Oltre alle differenti politiche fiscali e monetarie tra Stati Uniti ed Europa, c’è un altro fattore distintivo: il corso della pandemia. Il coronavirus ha colpito la zona Euro prima e più duramente, a marzo e ad aprile. Nelle due settimane precedenti all’inizio di aprile, circa 12 persone su 100.000 in Europa erano decedute a causa del COVID-19. In seguito il tasso di mortalità negli Stati Uniti ha raggiunto il picco ad aprile, risultando inferiore di circa il 30% su base rettificata per la popolazione; ma, da allora, il tasso di mortalità in Europa è sceso vicino allo zero, mentre negli Stati Uniti è prima sceso a 2 su 100.000, all’inizio di luglio, e poi è salito a oltre quattro su base continuativa bisettimanale (Figura 5).

Figura 5: durante l’estate è sceso il livello delle vittime di COVID-19 in Europa, mentre negli Stati Uniti è rimasto elevato

Se si prende il tasso di mortalità negli Stati Uniti e si sottrae il tasso di mortalità in Europa, si può vedere una relazione tra la mortalità relativa e i movimenti del cambio EUR/USD. Quando a marzo e aprile il tasso di mortalità in Europa è stato più alto, l’euro si è indebolito. Con l’aumento della mortalità negli Stati Uniti rispetto a quella in Europa a maggio e giugno, l’euro ha recuperato con un ritardo di poche settimane. Quando il tasso di mortalità negli Stati Uniti si è abbassato a giugno, il dollaro si è rafforzato, soltanto per poi osservare nuovamente l’aumento dell’euro, poiché il tasso di mortalità negli Stati Uniti a luglio è aumentato nuovamente, mentre in Europa rimane vicino allo zero. Gli investitori potrebbero guardare ai tassi di mortalità relativa per valutare il ritmo con cui le economie possono riaprire le attività economiche e la relativa attrattività nel detenere le due valute.

In conclusione

- Ad agosto il cambio EUR/USD ha raggiunto il livello più alto degli ultimi 27 mesi.

- Uno stimolo fiscale più attivo in Europa potrebbe sostenere l’euro.

- Anche la politica dei tassi negativi della BCE potrebbe sostenere l’euro.

- Il differenziale dei tassi swap USA-UE può essere maggiore della differenza tra i tassi delle banche centrali.

- L’EUR/USD ha anche seguito l’andamento dei tassi di mortalità relativa tra gli Stati Uniti e l’Europa, poiché durante la primavera e l’estate il corso della pandemia ha mostrato divergenze fra i due continenti.

Tutti gli esempi in questo rapporto sono interpretazioni ipotetiche di situazioni e vengono utilizzati solo a scopo illustrativo. Le opinioni in questo rapporto riflettono esclusivamente quelle degli autori e non necessariamente quelle di CME Group o delle sue istituzioni affiliate. Questo rapporto e le informazioni in esso contenute non devono essere considerati consigli di investimento o risultati di un’effettiva esperienza di mercato.

Per saperne di più sui future e le opzioni, clicca sulle risorse educative di future e opzioni di Benzinga.