Riassunto della scorsa settimana

Cosa è successo La scorsa settimana si è conclusa in negativo, con le mega-cap e i titoli tecnologici che però nel fine settimana hanno ripreso vigore.

Cosa ricordare “All’inizio di settembre i mercati avevano incorporato un sostanziale ottimismo, con la valutazione dell’S&P 500 al livello più alto degli ultimi 20 anni e con il sentiment ai massimi estremi, ponendo le basi per un naturale periodo di consolidamento”, ha osservato Mark Hackett, capo della ricerca sugli investimenti di Nationwide.

“Adesso gli investitori stanno faticando a trovare un catalizzatore positivo, poiché la prospettiva degli stimoli fiscali sta svanendo, i dati economici iniziano a riflettere i casi di coronavirus in aumento e manca ancora un mese alla stagione degli utili”.

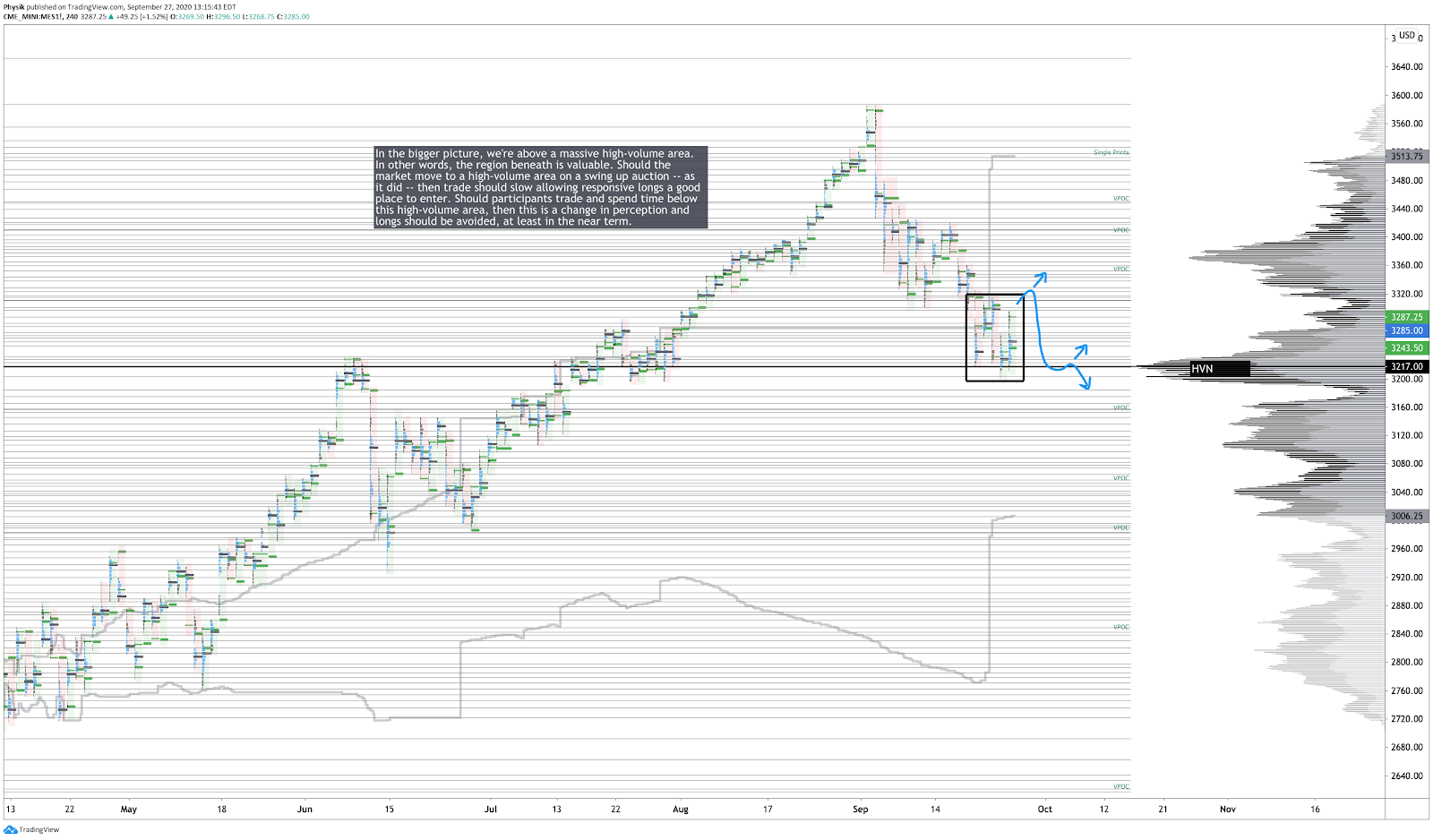

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico

Gli indici generali di mercato hanno chiuso la settimana in ribasso, con l’S&P 500 che ha subito una correzione a 3.200 punti.

Riassunto dei movimenti della scorsa settimana Il test di lunedì dell’area ad alto volume dei 3.200 dollari ha offerto agli acquirenti reattivi l’opportunità di entrare a prezzi favorevoli. Gli acquisti sono continuati fino a martedì, prima di resistere a un’area di liquidità a riposo a 3.300 dollari.

Dopo le delusioni causate dai dati sull’attività commerciale e dai colloqui per le misure di stimolo, con delta favorevole e caratterizzato da volume elevato, la liquidazione di mercoledì ha cancellato i guadagni dell’intera settimana. Oltre ai miglioramenti dei dati sulle vendite di case, gli acquirenti di titoli mega-cap e tecnologici hanno spinto il mercato al rialzo, fino alla chiusura di venerdì, lontano dal valore.

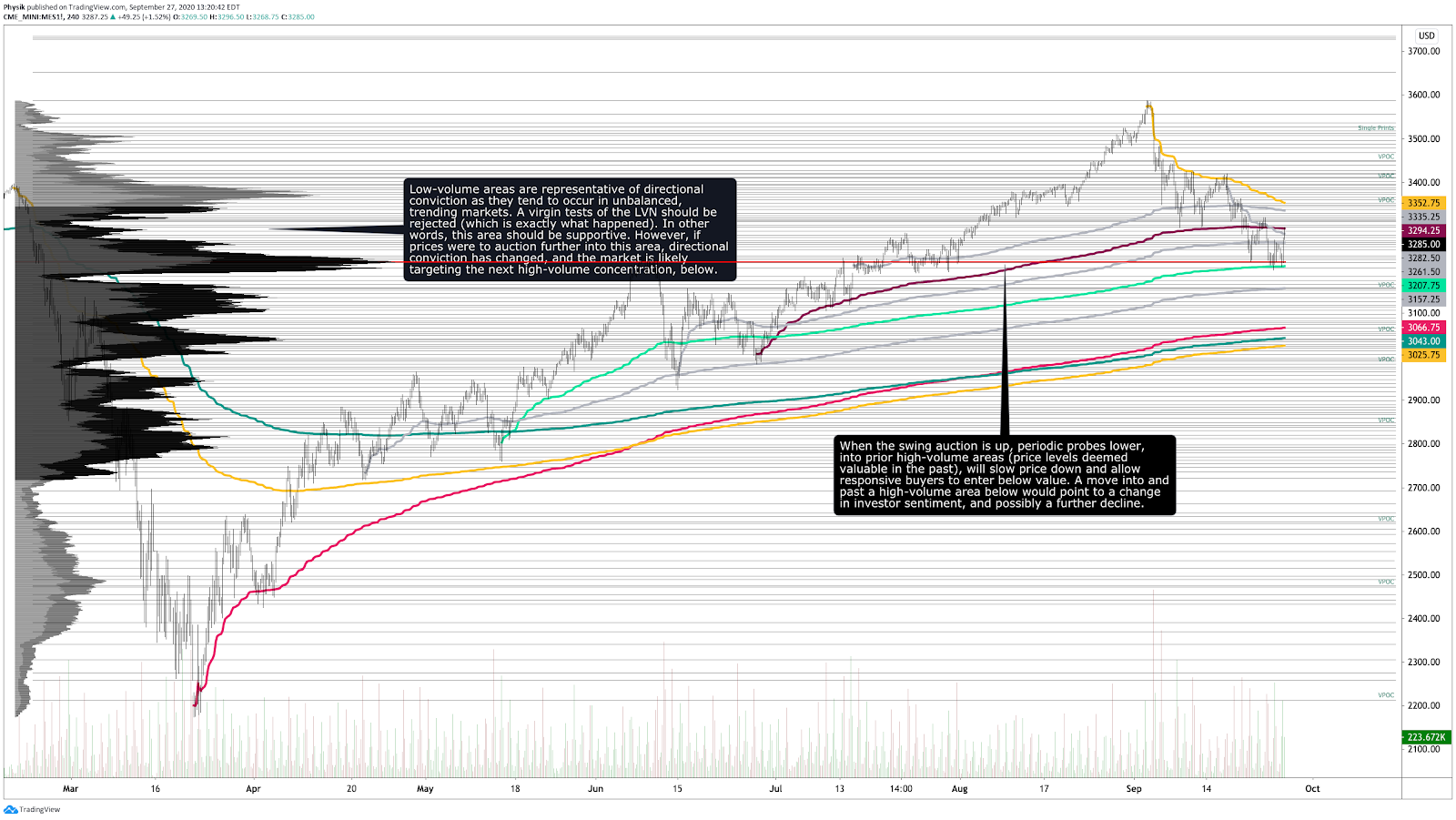

Nel complesso, guardando ad un quadro più ampio, il mercato si sta agitando sopra al livello dei 3.200 dollari, zona di una vasta area ad alto volume che denota la recente percezione del valore da parte del mercato. Quando si verifica uno scambio di prezzi in un’area ad alto volume, con un’asta che si muove verso l’alto, allora il trade dovrebbe rallentare fornendo ai long reattivi un buon punto di ingresso. Se i prezzi dovessero scambiare e trascorrere del tempo al di sotto di quest’area, allora le percezioni sarebbero cambiate e i long non sarebbero più vantaggiosi, almeno nel breve termine.

Scorri fino alla fine del documento per gli altri grafici.

Scenario sui fondamentali

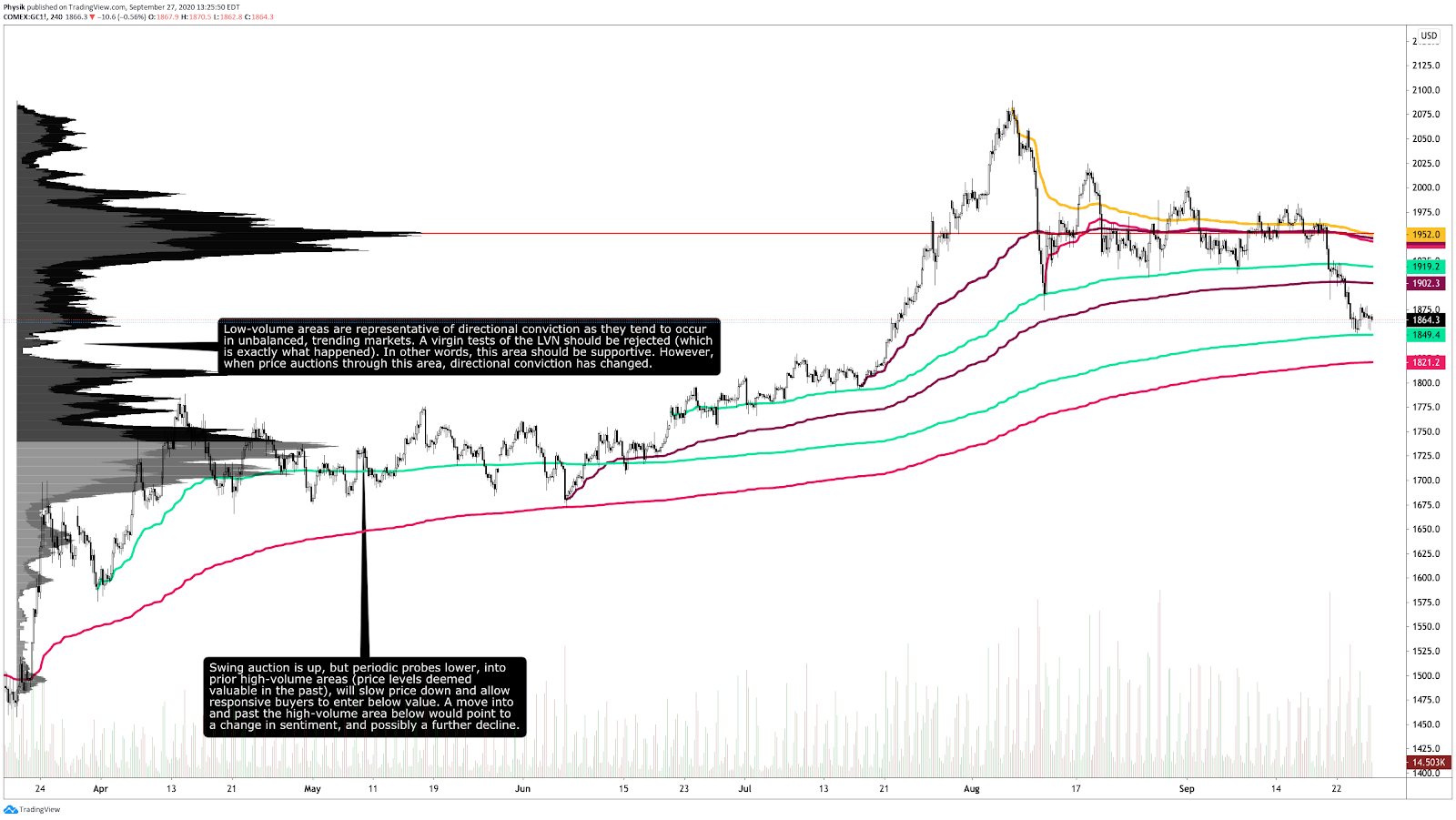

John Authers, editorialista di Bloomberg, ha suggerito che l’oro è in calo a causa di un aumento dei rendimenti reali.

“Quando i rendimenti reali aumentano, si può prevedere che l’oro, che non paga reddito, scenda; ciò è vero anche quando i rendimenti reali stanno aumentando provenendo da un territorio profondamente negativo. Per spiegare l’intuizione alla base di questo ragionamento, si pensi che l’oro è ampiamente considerato come una copertura contro l’irresponsabilità delle banche centrali: l’ipotesi recente è che la Fed potrebbe non stampare più denaro e tagliare i tassi di interesse, adottando quel vistoso abbandono delle strategie che si supponeva. Questa potrebbe essere o potrebbe non essere una buona notizia per l’economia statunitense, ad ogni modo causa un aumento dei rendimenti reali e, per gli investitori in oro e in asset rischiosi, che potrebbero trarre vantaggio dalla svalutazione della valuta, è sicuramente una cattiva notizia”.

In poche parole, la teoria secondo cui la Federal Reserve avrebbe esaurito le armi a sua disposizione ha sostenuto l’aumento dei rendimenti reali, che hanno una relazione inversa con i metalli.

Eventi chiave

- Lunedi: discorso di Mester della Fed

- Martedì: bilancia commerciale delle merci, discorso di Williams della Fed, discorso di Harker della Fed, indice CB sulla fiducia dei consumatori, discorso di Williams della Fed, dibattito presidenziale.

- Mercoledì: dati sulle domande di mutui della MBA, dati ADP sulla variazione dell’occupazione, tasso di crescita del PIL, dato finale su base trimestrale dei prezzi PCE core, profitti aziendali, indice dei prezzi in base al PIL, dato finale su base trimestrale dei prezzi PCE, vendite di case in corso, dati EIA sulla variazione delle scorte di petrolio greggio, dati EIA sulla variazione delle scorte di distillati petroliferi, discorso di Kashkari della Fed, Discorso di Kaplan della Fed.

- Giovedi: indice PCE core dei prezzi su base annua, indice PCE dei prezzi su base annua, richieste di sussidi di disoccupazione prolungate, indice dei prezzi PCE core su base mensile, richieste di sussidio di disoccupazione iniziali, richieste di sussidi di disoccupazione media su 4 settimane, indice dei prezzi PCE su base mensile, reddito personale su base mensile, spesa personale su base mensile, indice PMI manifatturiero finale di Markit, indice PMI manifatturiero dell’ISM, spesa edilizia su base mensile, indice dei prezzi alla produzione dell’ISM, discorso di Williams della Fed.

- Venerdì: buste paga del settore non agricolo, tasso di disoccupazione, guadagni orari medi su base mensile, guadagni orari medi su base annua, ore settimanali medie, buste paga del settore non agricolo private, tasso di partecipazione, discorso di Harker della Fed, dato finale sul sentiment dei consumatori dell’Università del Michigan, ordini di fabbrica su base mensile, dato finale sulle aspettative dell’inflazione a 5 anni dell’Università del Michigan, dato finale sulle aspettative dell’inflazione dell’Università del Michigan.

Notizie recenti

- La Fed pubblica gli scenari per la seconda ondata di stress test per il 2020: si prevede un credit positive per le banche USA.

- L’innalzamento del livello del mare aumenta il rischio di credito per gli stati costieri degli Stati Uniti e i governi locali.

- Le compagnie aeree richiedono il test anti-Covid per tutti i voli internazionali.

- Intel Corporation (NASDAQ:INTC) ottiene le licenze statunitensi per la fornitura a Huawei.

- Un video dell’aeronautica cinese sembra mostrare un attacco simulato alla base statunitense di Guam.

- Ecco come i cambiamenti secolari costringeranno il mercato immobiliare commerciale statunitense ad adattarsi.

- Gli aiuti governativi e i guadagni azionari hanno spinto la ricchezza degli Stati Uniti a livelli pre-pandemia.

- Poiché l’attività economica degli Stati Uniti perde slancio, accelera l’inflazione dei prezzi delle case.

- J.P. Morgan Chase & Co (NYSE:JPM) pagherà quasi 1 miliardo di dollari di sanzioni per spoofing.

- Regime inflattivo più elevato a medio termine dopo un decennio di persistenti scostamenti.

- Un aumento dei volumi ferroviari di carbone negli Stati Uniti e le previsioni di settore per il 2021 stanno spingendo al rialzo il sentiment.

- Le banche globali cercano di contenere i danni dopo la scoperta di oltre 2 trilioni di dollari in transazioni sospette.

- Amazon Inc (NASDAQ:AMZN) promuove la sicurezza con droni per interni e allarmi per auto.

- Divergono i prezzi dei prodotti e del greggio mentre il mercato guarda alle misure di stimolo negli USA e alla situazione Covid.

- Ecco un’analisi della IEA sull’innovazione nelle batterie e nello stoccaggio dell’elettricità basata su dati brevettuali.

- Gli upgrade creditizi negli USA hanno interessato i tre quarti del mercato obbligazionario toccato nell’ultimo periodo.

- Gli hedge fund vedono delle opportunità nei mercati degli appartamenti di New York e San Francisco.

- I bassi tassi di interesse creano delle sfide per pensioni e investimenti, ma riducono il costo del debito.

- La Cina è sulla buona strada per toccare un record nell’importazione di gas naturale liquefatto, mentre le industrie si riprendono e si espandono.

- General Electric Co (NYSE:GE) prevede di interrompere la produzione di centrali elettriche a carbone.

- La ‘potenza di fuoco’ del COVID: la Gran Bretagna ha imposto restrizioni di sei mesi contro una seconda ondata del virus.

- L’acquisizione di ZeniMax da parte di Microsoft Corporation (NASDAQ:MSFT) è credit positive.

- L’accordo raggiunto da Bombardier Inc (OTC:BDRBF) per la vendita della sua unità trasporti è credit negative.

- Il coronavirus riporta le economie latinoamericane ad un punto più basso del precedente, determinando rischi per gli asset.

- La California vieterà la vendita di nuovi veicoli passeggeri a benzina a partire dal 2035.

- I dati suggeriscono che i frazionamenti azionari cambiano radicalmente il modo in cui si comportano i titoli.

- Il boom delle emissioni di obbligazioni societarie potrebbe, nel complesso, stabilizzare la qualità del credito.

- Secondo le previsioni su utili e tassi di interesse, le valutazioni non sarebbero supportate dal punto di vista dei fondamentali.

- I dati dovrebbero confermare che il sentiment si è attenuato nella maggior parte dei Paesi europei.

- Acquirenti cauti e domanda estera più debole probabilmente hanno aumentato il tasso di disoccupazione del Giappone.

- Nel complesso, il boom delle emissioni obbligazionarie nel 2020 ha migliorato la flessibilità finanziaria complessiva.

- I dati demografici e l’aumento del costo del finanziamento per la pensione possono influenzare le valutazioni dei titoli.

Indicatori chiave

- Sentiment: al 23 settembre 2020 il sentiment risulta suddiviso tra 24,9% rialzista, 29,1% neutrale e 46,0% ribassista.

- Esposizione al gamma: (tendenza in ribasso) 1.152.474.010, al 25 settembre 2020.

- Indice Dark Pool: (tendenza in rialzo) 42,2% al 25/9/2020.

Fotografia degli indici

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto di cottonbro da Pexels.