Riassunto della scorsa settimana

Cosa è successo La scorsa settimana si è conclusa positivamente malgrado il ciclo di notizie contraddistinto dall’incertezza.

Cosa ricordare “Le oscillazioni di mercato possono essere destabilizzanti, e c’è molto su cui riflettere viste le prime pagine di oggi”, ha osservato Lindsey Bell, chief investment strategist per Ally Invest, di proprietà di Ally Inc (NYSE:ALLY).

“Tuttavia la storia ci ha dimostrato più volte che è la cosa migliore è attendere; quest’anno, in 42 giorni di contrattazioni, l’S&P 500 si è mosso del 2% o più, il massimo dal 2008, eppure da inizio anno l’indice è ancora in territorio positivo. Siamo anche all’inizio di una ripresa economica, dunque riteniamo che nei prossimi anni l’azionario potrebbe salire, ma gli investitori devono essere pazienti perché probabilmente l’aumento non sarà una linea retta”.

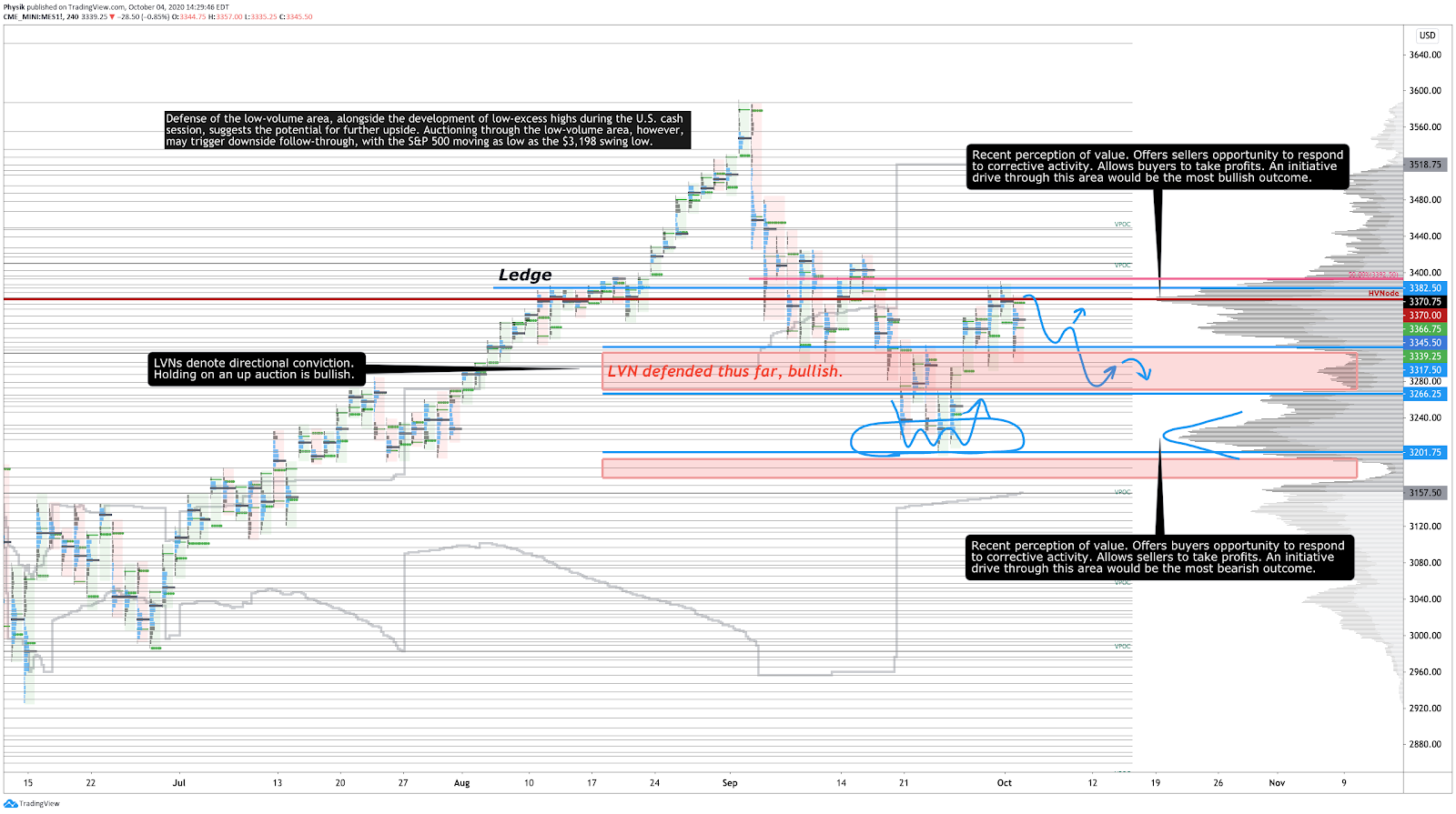

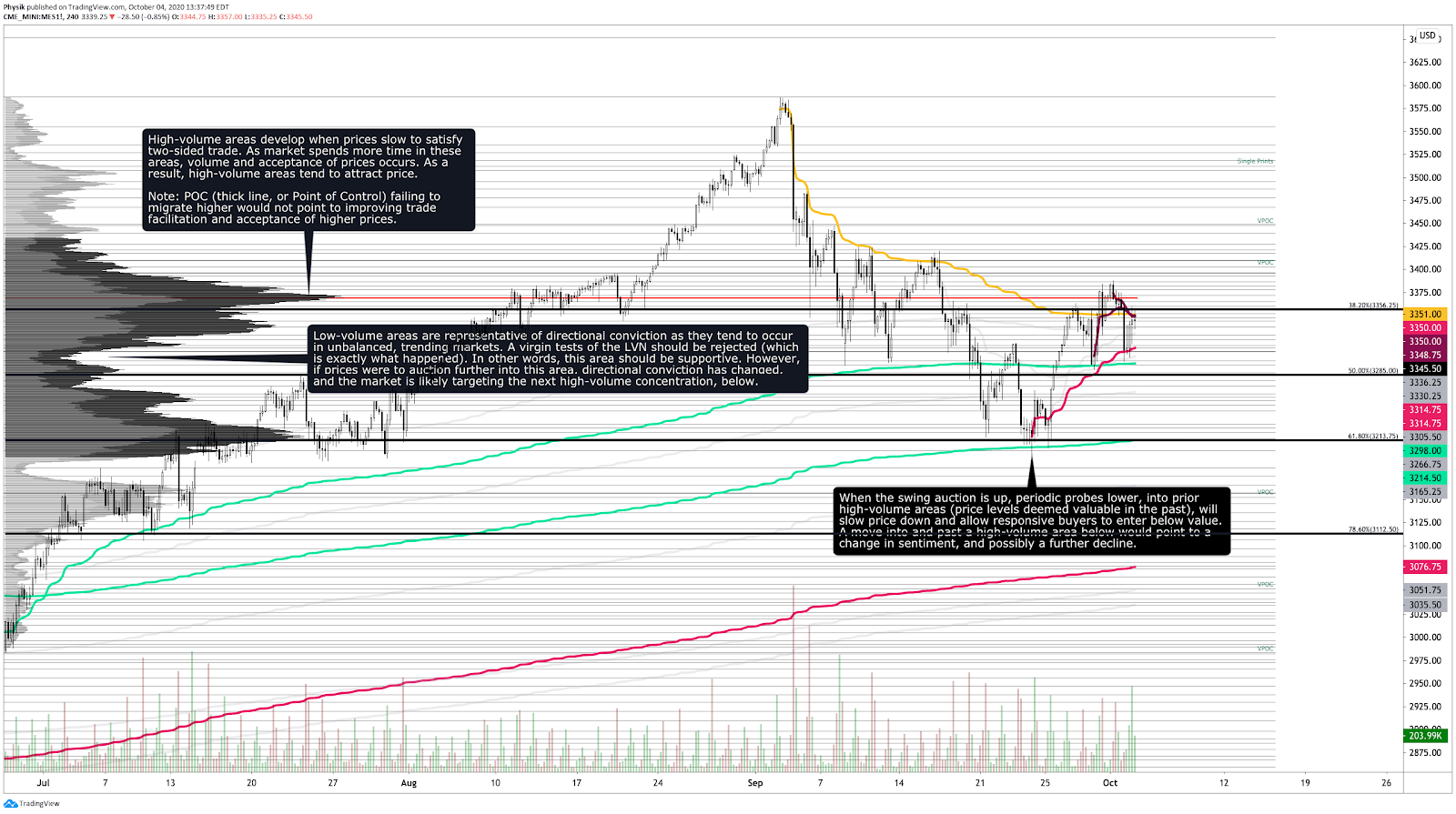

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico

Gli indici generali del mercato azionario hanno chiuso la settimana in rialzo, con l’S&P 500 che ha recuperato il 50% del sell-off di settembre.

Riassunto dei movimenti della scorsa settimana Gli investitori hanno difeso l’area a basso volume – il che denota una convinzione direzionale al rialzo – sotto i 3.320 dollari.

Degni di nota anche gli avvenimenti di giovedì, quando non si è riusciti a estendere la vendita reattiva della sessione precedente fino alla cornice di alto livello dei 3.370 dollari: la mancanza di convinzione si è risolta nella liquidazione overnight di venerdì sulla scia della notizia che il presidente USA Donald Trump ha contratto il COVID-19, riportando così il mercato in equilibrio.

La difesa dell’area a basso volume, insieme allo sviluppo di massimi a basso eccesso durante il mercato a pronti statunitense, indica il potenziale per un ulteriore rialzo; tuttavia, l’asta nell’area a basso volume potrebbe innescare un follow-through al ribasso, con l’S&P 500 che si sposterebbe fino al minimo mutevole dei 3.198 dollari.

Scorri fino in fondo per osservare gli altri grafici.

Scenario sui fondamentali

Catherine Wood, amministratore delegato e direttrice degli investimenti di ARK Invest, ha suggerito che prima delle elezioni potrebbe essere pubblicato un altro disegno di legge sulle misure di stimolo fiscale, di cui le compagnie aeree sarebbero uno dei principali beneficiari; un problema che deriva da un simile disegno di legge, tuttavia, è che l’economia ha raggiunto la velocità di fuga e alcune delle misure di stimolo incluse potrebbero non essere necessarie.

“Inoltre, in termini di politica fiscale, speriamo che queste politiche non ostacolino la cosiddetta distruzione creativa”, ha affermato Wood. “Quel che intendiamo dire è che nei momenti difficili l’innovazione dirompente tende a decollare, ma se le aziende e le industrie vengono sovvenzionate soltanto per resistere ancora un po’, probabilmente questo non è un bene per nessuno”.

In parole povere, Wood teorizza che le misure di stimolo del governo verso i settori in declino sono inefficienti, poiché dirottano le risorse verso le aree meno produttive dell’economia.

Eventi chiave

- Lunedi: discorso di Barkin della Federal Reserve (Fed), indice ISM non manifatturiero, discorso di Evans della Fed, discorso di Bostic della Fed.

- Martedì: bilancia commerciale, discorso del presidente della Fed Powell, discorso di Harker della Fed, discorso di Kaplan della Fed.

- Mercoledì: dati sulle richieste di mutui MBA, discorso di Barkin della Fed, dati EIA sulla variazione delle scorte di petrolio greggio Cushing, dati EIA sulla variazione delle scorte di petrolio distillato, verbali del Federal Open Market Committee (FOMC), discorso di Williams della Fed, discorso di Kashkari della Fed, cambiamento nel credito al consumo, discorso di Williams della Fed, discorso di Evans della Fed.

- Giovedi: richieste iniziali di sussidi di disoccupazione, richieste continuative di sussidi di disoccupazione, discorso di Barkin della Fed, discorso di Kaplan della Fed.

- Venerdì: inventari all’ingrosso.

Notizie recenti

- Le elezioni USA potenzieranno le tendenze strutturali e una maggiore attenzione alla sostenibilità.

- Divampa il conflitto fra Azerbaigian (sostenuto dalla Turchia) e Armenia (vicina a Russia e Iran).

- Se il presidente USA riesce a mantenere la Florida, le probabilità di vincere le elezioni risulteranno maggiori.

- Le dimensioni del mercato dei Treasury superano la capacità dei dealer di fare intermediazione in sicurezza.

- Il capo della Federal Aviation Administration conduce una valutazione di due ore del Boeing Co (NYSE:BA) 737 MAX.

- Le aziende tecnologiche si ingraziano la campagna Biden con denaro e contatti.

- Le vendite di auto negli Stati Uniti rimangono sulla buona strada per la ripresa nonostante il restringimento degli inventari.

- Nel 2021 Boeing Co (NYSE:BA) trasferirà la produzione del 787 in Carolina del Sud.

- Kaplan della Fed afferma di voler essere cauto circa un ulteriore allentamento quantitativo.

- Rallenta la crescita dell’occupazione negli Stati Uniti: quasi 4 milioni di americani sono permanentemente disoccupati.

- Le vendite auto di Ford Motor Company (NYSE:F) recuperano grazie alla ripresa della domanda.

- La divisione logistica di Uber Technologies Inc (NYSE:UBER) ha raccolto 500 milioni di dollari.

- Il presidente della Camera, Pelosi, dichiara che l’accordo sugli aiuti alle compagnie aeree è vicino, ma chiede di fermare i tagli ai posti di lavoro.

- Tesla Inc (NASDAQ:TSLA) riporta consegne record, ma i dati sulla Model 3 sono deludenti.

- I legislatori fanno pressione sui rappresentanti commerciali USA per concludere un accordo con Taiwan.

- Tesla Inc (NASDAQ:TSLA) ha ridotto il prezzo della Model 3 cinese dotata di batteria CATL.

- Wall Street sta preparando i suoi sistemi all’aumento di contrattazioni e volatilità in vista delle elezioni presidenziali.

- I vaccini anti COVID-19 più avanti negli studi clinici sono i più difficili da distribuire.

- Il sostegno della Cina agli investimenti infrastrutturali aiuterà la ripresa economica.

- Ecco i cambiamenti strutturali innescati dalla pandemia a vantaggio di alcuni sottosettori della tecnologia.

- Il senatore McConnell annulla per due settimane le votazioni previste in seduta al Senato USA.

- ‘Non sono stato bene, ma adesso mi sento molto meglio’: il discorso di Trump all’America.

- La ripresa economica della Cina dalla pandemia aiuta a sostenere l’aumento delle sue azioni.

- Il COVID-19 porterà a cambiamenti comportamentali duraturi sia nel consumo che nel lavoro.

Indicatori chiave

- Sentiment: al 30 settembre 2020 il sentiment risulta suddiviso fra 26,2% rialzista, 30,7% neutrale e 43,1% ribassista.

- Esposizione al gamma (tendenza in ribasso): 921.593.487 (al 2 ottobre 2020).

- Indice Dark Pool (tendenza in rialzo): 44,7% (al 2 ottobre 2020).

Fotografia degli indici

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto di Pixabay via Pexels.