È aumentato il rischio che la Francia debba affrontare una una crisi finanziaria? È una domanda che pochi osservatori si pongono, ma ci sono tre motivi di potenziale preoccupazione:

- Negli ultimi dieci anni i livelli del debito francese sono aumentati vertiginosamente, nonostante gran parte dell’Europa abbia ridotto l’indebitamento.

- La Banca centrale europea (BCE) ha indicato che inizierà ad aumentare i tassi a partire da luglio; questo potrebbe far aumentare il costo del finanziamento del debito nel corso del tempo.

- Dopo le elezioni legislative del 19 giugno, l’approvazione di ulteriori riforme finalizzate a ridurre il debito pubblico e a stimolare la crescita economica potrebbe diventare più difficile.

L’aumento dei livelli di debito della Francia

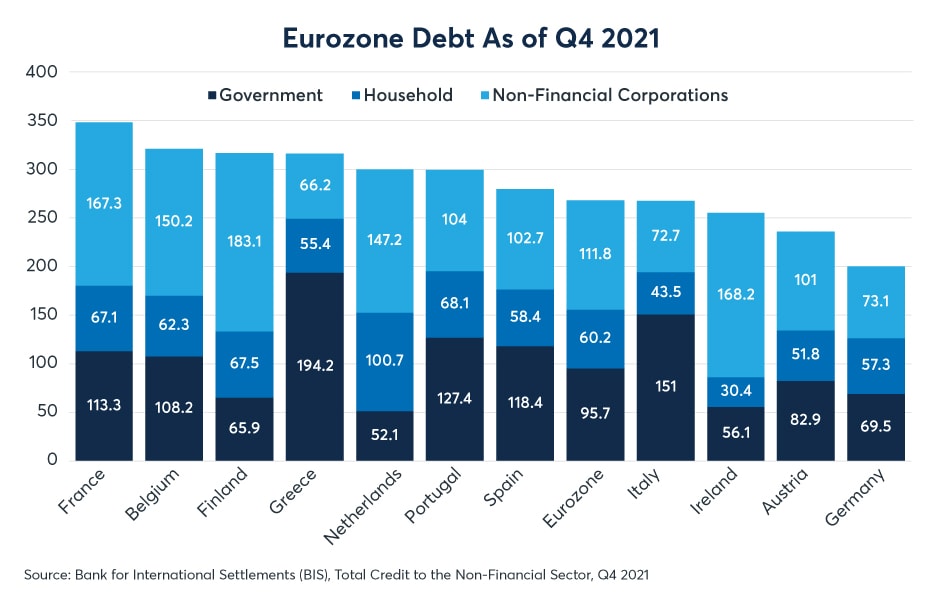

Negli ultimi due decenni i livelli del debito francese sono aumentati costantemente. All’inizio del nuovo millennio l’onere del debito nel settore pubblico e privato francese costituiva il 186,7% del PIL. Entro la fine del 2021, il rapporto debito/PIL della Francia era salito al 347,7%, secondo i dati della Banca dei regolamenti internazionali (BRI). Attualmente la Francia ha un debito complessivo più elevato rispetto a qualsiasi altra nazione della zona euro, inclusi Portogallo, Irlanda, Italia, Grecia e Spagna, tutte nazioni che avevano avuto gravi problemi finanziari negli anni successivi alla crisi finanziaria globale (Figura 1).

Scansiona questo codice QR per avere un’analisi più approfondita degli eventi di mercato e dei trend che guidano le opportunità di oggi!

Figura 1: la Francia è la nazione più indebitata d’Europa

Dal 2000 il debito è aumentato in tutti i settori dell’economia francese: il debito del settore pubblico è aumentato dal 59,3% al 113,3% del PIL; il debito delle famiglie è raddoppiato dal 33,9% al 67,1% di oggi; infine, il debito delle imprese francesi è cresciuto dal 93,5% al 167,3% del PIL (figura 2).

Figura 2: dal 2000 il debito francese è quasi raddoppiato rispetto al PIL

Degna di nota è anche la traiettoria del debito francese rispetto ai suoi omologhi della zona euro. Durante il primo decennio di esistenza dell’Eurozona l’aumento generale dei livelli di debito in Europa e Francia non è stato particolarmente eccezionale; nell’ultimo decennio i rapporti di indebitamento della zona euro sono rimasti complessivamente stabili, ma ci sono state quattro traiettorie del debito notevolmente diverse tra i Paesi membri:

- Nazioni fortemente indebitate che hanno ridotto l’indebitamento (Irlanda, Paesi Bassi, Portogallo e Spagna – Figura 3).

- Nazioni con un debito inferiore alla media che hanno mantenuto bassi i livelli di debito (Austria e Germania – Figura 4)

- Paesi con un debito superiore alla media che non hanno ridotto l’indebitamento (Grecia e Italia – Figura 5)

- Nazioni che hanno continuato a indebitarsi (Belgio, Finlandia e Francia – Figura 6)

Figura 3: alcune nazioni hanno utilizzato il periodo di bassi tassi di interesse per ridurre l’indebitamento

Figura 5: Italia e Grecia hanno mantenuto rapporti di indebitamento medi o superiori alla media

Figura 6: il Belgio, la Finlandia e soprattutto la Francia hanno nettamente aumentato i rapporti di indebitamento

Un fattore che potrebbe giocare a favore della Francia è la composizione del suo debito. Gran parte del debito francese è infatti nel settore delle società non finanziarie e il prodotto interno lordo non sembra essere il giusto criterio di valutazione, soprattutto perché la Francia è la patria di molte grandi aziende multinazionali. Nella misura in cui i debiti di queste aziende sono compensati dai ricavi realizzati all’estero dalle loro consociate e affiliate, il loro livello di indebitamento potrebbe essere più gestibile di quanto suggerirebbe il loro rapporto con il prodotto interno lordo francese.

Detto questo, ci sono stati molti esempi in cui il debito del settore privato è stato portato sui conti pubblici in caso di stress finanziario: è successo negli Stati Uniti con Fannie Mae e Freddie Mac nel 2008 e in Irlanda, Spagna e Regno Unito quando le banche di questi Paesi avevano avuto problemi durante la crisi finanziaria globale e alcune di esse erano state nazionalizzate.

Ci sono anche modi più sottili per portare i debiti privati nei conti pubblici. Quando il settore privato si trova in difficoltà, il governo può aumentare la spesa e/o tagliare le tasse, gestendo deficit maggiori che fanno aumentare il debito pubblico mentre il settore privato tenta di ridurre l’indebitamento: ciò si è verificato in Giappone negli ultimi dieci anni, con il debito pubblico che è aumentato dal 60% a oltre il 200% del PIL. Comunque, questo è più facile da fare in nazioni come il Giappone e gli Stati Uniti, dove uno stato sovrano emette debito in una valuta controllata dalla banca centrale di quella nazione. Questo non è il caso dell’Eurozona, il cui mercato obbligazionario “sovrano” assomiglia invece a un mercato del debito municipale in cui molti governi emettono debito in una valuta comune che nessuno di loro controlla direttamente.

Livelli di debito elevati in un contesto di aumento dei tassi

Aumentare la leva finanziaria e assumere una grande quantità di debiti non è necessariamente un problema fintanto che il costo del finanziamento rimane basso; di fatto, nell’ultimo decennio non solo il costo per il finanziamento del debito è stato basso, ma nel caso del settore pubblico francese è stato spesso negativo. A partire dalla fine del 2014 la Banca centrale europea (BCE) ha infatti iniziato a sperimentare tassi di interesse negativi, consentendo al governo francese di autofinanziarsi con debito a breve termine a tassi leggermente inferiori allo zero; tra la metà del 2019 e la metà del 2021 anche i titoli di stato francesi a 10 anni hanno spesso avuto rendimenti negativi e il Tesoro francese ha emesso diverse obbligazioni a lunga scadenza con cedole comprese tra lo zero e lo 0,5% annuo. Mentre molte nazioni dell’Eurozona hanno sfruttato questo periodo di tassi bassi per ridurre l’indebitamento, il governo e il settore privato francesi l’hanno sfruttato come un’opportunità per aumentare l’indebitamento, consentendo al Paese di vivere al di sopra delle sue possibilità per la maggior parte degli ultimi 10 anni.

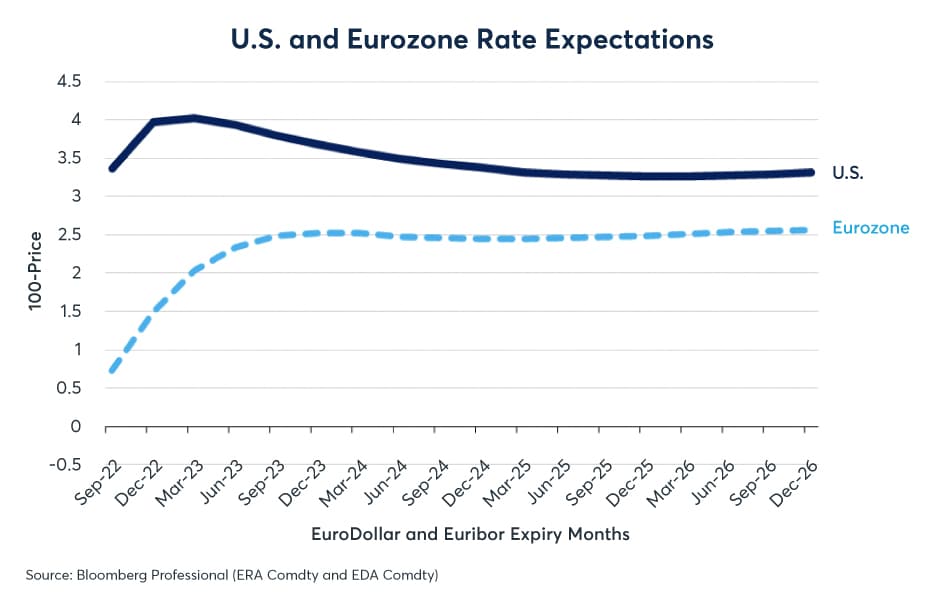

Ma questo scenario sembra destinato a cambiare. La presidente della BCE Christine Lagarde ha infatti avvertito i mercati che la BCE intende aumentare i tassi di 25 punti base a luglio, seguito da un possibile aumento di altri 50 punti base a settembre (Figura 7); inoltre, i mercati dei futures nell’Eurozona suggeriscono che i trader, per il momento, prevedono un rialzo dei tassi di oltre il 2%. Nel corso del tempo, tale evoluzione farebbe aumentare il costo del finanziamento in tutti i settori dell’economia francese, rendendoli potenzialmente più soggetti a tensioni finanziarie.

Figura 7: i tassi dell’Eurozona potrebbero salire a oltre il 2% già il prossimo anno

Questo non vuol dire che la Francia sia in pericolo imminente di una crisi finanziaria. Potrebbero volerci diversi anni prima che ciò accada; le crisi del debito tendono infatti a verificarsi verso la fine (o anche dopo) i cicli centrali di inasprimento e il ciclo di stretta monetaria della BCE non è nemmeno iniziato. Ad ogni modo, i possibili problemi di debito della Francia potrebbero essere esacerbati qualora il governo non fosse in grado di attuare riforme strutturali chiave che potrebbero ridurre i deficit di bilancio e migliorare il ritmo della crescita economica.

Una situazione politica in evoluzione

Domenica 19 giugno gli elettori francesi hanno eletto una nuova Assemblea nazionale e il voto ha prodotto cambiamenti senza precedenti nei 64 anni di storia della Quinta Repubblica: per la prima volta, non c’è un partito di maggioranza o una coalizione chiara.

Il gruppo parlamentare del Presidente francese Emmanuel Macron, Ensemble, ha ottenuto 246 seggi, una perdita di 101 seggi rispetto al 2017 e 43 seggi in meno rispetto a quelli necessari per una maggioranza; les Republicains, il partito di centrodestra degli ex Presidenti Jacques Chirac e Nicolas Sarkozy, ha ottenuto 64 seggi, perdendone 56. In teoria, questi due gruppi politici potrebbero formare un governo di coalizione ma, per il momento, Les Republicains si è dichiarato pubblicamente contrario a entrare in una coalizione con le forze di Macron, affermando che sarà un partito di opposizione.

La mancanza di un partito di maggioranza nell’Assemblea nazionale potrebbe rendere difficile l’approvazione di riforme come l’innalzamento dell’età pensionabile della Francia da 63 a 65 anni, una mossa che amplierebbe la partecipazione alla forza lavoro e ridurrebbe la spesa pubblica per i programmi pensionistici. La difficoltà di attuare questa e altre riforme strutturali potrebbe rendere più difficile la riduzione dell’indebitamento dell’economia francese o la risposta allo stress economico derivante dalla combinazione di tassi di interesse più alti ed elevati livelli di indebitamento.

Questo post contiene contenuti pubblicitari sponsorizzati. Questo contenuto è solo a scopo informativo e non intende essere un consiglio di investimento.

Vuoi fare trading come un professionista? Prova GRATIS la Newsletter Premium 4 in 1 di Benzinga Italia con azioni, breakout, criptovalute e opzioni.