In questo articolo analizzeremo una peculiarità del mercato del rame, che cercheremo di sfruttare per creare una strategia di trading sistematico.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

Questo sottostante offre diverse caratteristiche che possono essere utilizzate per creare delle strategie automatiche, sia di tipo trend following che mean reverting. In questo caso ci concentreremo sulla tipologia bias ed andremo a ricercare quelli che sono i movimenti più ricorrenti all’interno della sessione del Copper Future (simbolo HG sul mercato CME-Comex), il rame.

Il concetto di bias, ovvero un comportamento ricorrente dei prezzi nel tempo, è uno dei più semplici trigger (motori) su cui è possibile costruire una strategia di trading. Si tratta di un’inefficienza di mercato che si presenta con una certa sistematicità, in specifiche fasce orarie, o giorni della settimana. Quando si estende a periodi più lunghi, si parla solitamente di stagionalità.

Analisi del bias sul mercato del rame attraverso il Bias Finder™

Iniziamo la nostra analisi utilizzando il Bias Finder™, uno strumento sviluppato internamente dalla Unger Academy®, proprio per la ricerca dei bias sui future. Il Bias Finder™ infatti, contiene un database storico dei principali future di diversi settori (indici, energetici, metalli, valute, ecc.), dei quali è possibile analizzare i dati su candele di durata variabile fra i 5 ed i 60 minuti. Una volta selezionato lo strumento ed il time frame, è quindi possibile andare a valutare diversi orizzonti temporali: giornaliero (Intraday), settimanale (Weekly), mensile (Monthly) o annuale (Yearly). Per ognuno di questi, viene generato un grafico che riporta l’andamento del future selezionato, espresso come escursione monetaria media nel tempo, in termini assoluti oppure in percentuale.

Selezionando il Copper future (HG) quotato al CME, con un time frame a 30 minuti ed uno storico di dati dal 01/01/2010 al 31/07/2023, si può valutare se sono presenti dei comportamenti ricorrenti dei prezzi nei diversi orizzonti temporali, analizzando l’andamento dell’escursione monetaria media dello strumento.

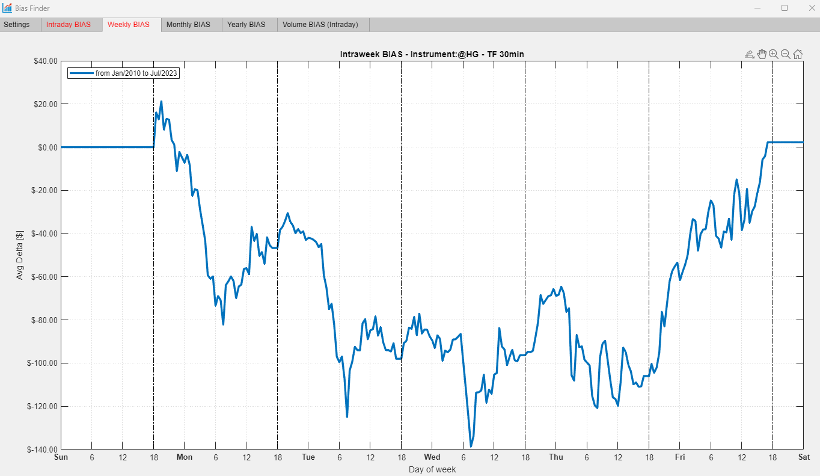

Dal grafico settimanale (Weekly) riportato in figura 1, possiamo vedere che statisticamente, dal 2010 fino ad oggi, il mercato del rame nella sessione di lunedì mostra una tendenza ad un forte ribasso. Martedì e mercoledì sono giornate che potremmo definire abbastanza mean reverting, ovvero che tendono a tornare verso una media. Il venerdì poi si assiste ad un trend al rialzo.

L’aspetto più interessante è vedere come ci sia una tendenza al rimbalzo nella seconda parte della giornata, a seguito di forti discese durante la mattina. Questo comportamento è evidente quantomeno nei primi giorni della settimana fino al mercoledì, mentre il giovedì il movimento è un po’ più sporco ed il venerdì predomina il rialzo.

Quali sono gli orari più rilevanti? Sempre in figura 1 vediamo che il martedì e il mercoledì verso le 8:00 sembra essere un buon momento (orario dell’Exchange, quindi di New York) per acquistare. Anche il lunedì questa statistica viene verificata e confermata, così come intorno alle 8:00 del giovedì viene fatto registrare un minimo, anche se meno evidente. Si può dire che le giornate “più pulite” per questo tipo di bias, siano il lunedì, il martedì e il mercoledì, mentre verso la fine della settimana questo bias tende a scomparire.

Analisi dettagliate del bias sul mercato del rame con il Bias Finder™

Utilizzando sempre il Bias Finder™, proviamo ad andare più nel dettaglio, per capire se questa tendenza sia piuttosto stabile e ricorrente da poter essere utilizzata, oppure qualcosa frutto del caso.

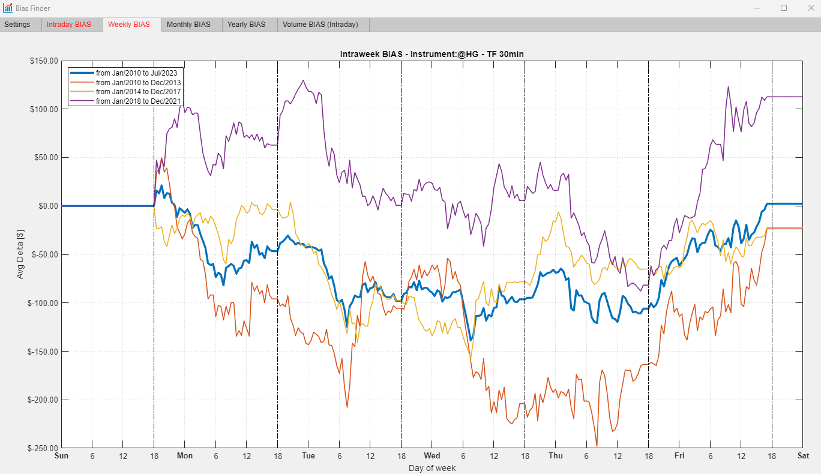

Suddividendo in gruppi di 4 anni l’arco storico dal 2010 al 2021, come si vede in figura 2, otteniamo una curva per ogni gruppo, oltre a quella cumulata (blu) comprendente tutto l’arco storico. Abbiamo quindi l’arancione dal 2010 al 2013; la gialla dal 2014 al 2017; la viola dal 2018 al 2021.

Le varie curve non hanno un andamento molto diverso dalla media totale (blu).

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Questo depone sicuramente a favore della stabilità del bias, ma si può anche notare come ci siano anni in cui questo bias abbia funzionato meglio, ad esempio dal 2010 al 2013, mentre ci sono anni in cui si è affievolito, ad esempio dal 2018 al 2021. In ogni caso, anche il risultato peggiore è comunque vicino all’andamento medio, per cui questo comportamento sembra essere abbastanza stabile, sia per quanto riguarda il lato short che per quello long.

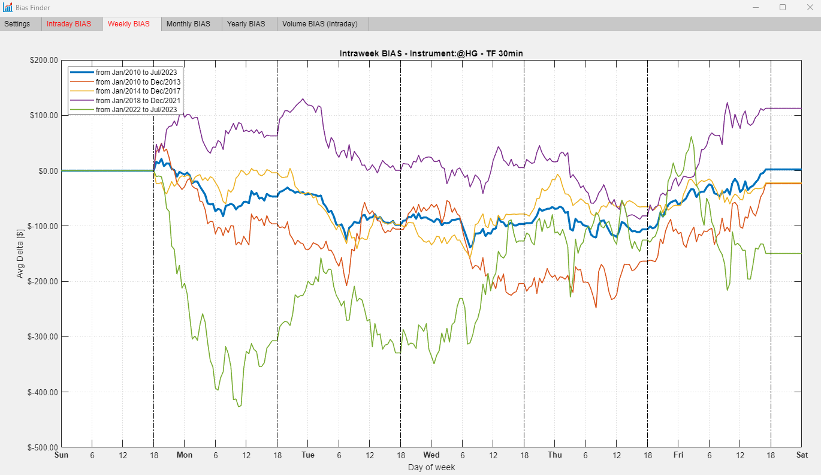

Aggiungendo anche l’ultimo periodo, dal 2022 al luglio 2023 (in verde), in figura 3 si vede come il bias si sia mantenuto, e addirittura accentuato, nei gironi di lunedì e mercoledì, mentre è sostanzialmente cambiato di martedì e venerdì.

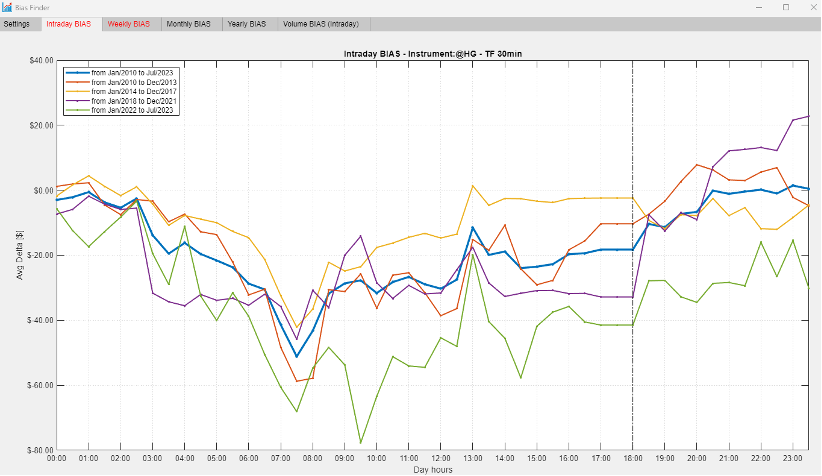

Volendo infine valutare l’andamento Intraday totale, ovvero senza distinguere fra i giorni della settimana, in figura 4 si trova conferma del minimo giornaliero nell’orario fra le 7:30 e le 8:00 (9:30 negli ultimi 2 anni), e del massimo giornaliero intorno alle 22:00 e le 23:00.

A questo punto, quello che possiamo fare come trader sistematici è andare a costruire una strategia proprio basandoci sulle informazioni raccolte.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Sviluppo della strategia di trading sul rame basata sul bias

In maniera molto semplice: su un time frame a 15 minuti, con due righe di codice in formato Power Language di MultiCharts, impostiamo le condizioni dei trade long. Se l’orario sarà maggiore o uguale alle 7:30 e minore delle 7:45 (per limitare la finestra di ingresso solo a quella barra), allora compreremo alla prossima barra a mercato, perché è l’orario che abbiamo visto essere il punto di svolta del mercato, dove ci si attende un rimbalzo. Alle 22:15 chiuderemo il trade long:

if time>=730 and t<745 then buy next bar market;

if time>=2215 then sell next bar market;

Lato short invece entreremo all’una di notte, quindi tra l’una e l’una e un quarto, dopodiché chiuderemo le al momento di entrare nuovamente long:

if time>=100 and t<115 then sellshort next bar market;

if time>=730 then buytocover next bar market;

Andiamo a vedere questa semplicissima strategia come avrebbe funzionato negli ultimi anni, senza alcun tipo di filtro.

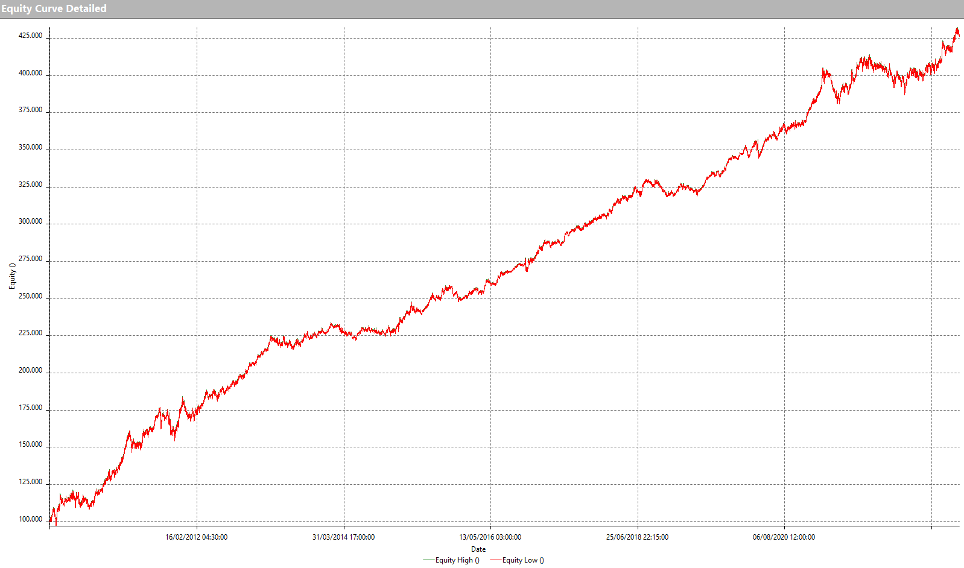

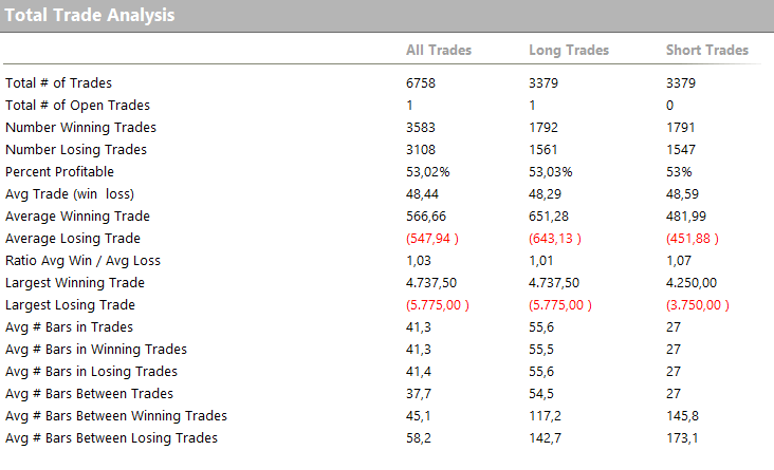

Come si vede dalle metriche riportate nelle figure 5 e 6, la strategia dal 2010 a oggi si sarebbe comportata decisamente bene, con un’equity line (figura 5) complessiva piuttosto costante su tutto l’arco storico.

Andando a valutare anche l’average trade (figura 6), si vede come il numero di operazioni sia davvero molto elevato, e contribuisca a rendere la metrica un po’ troppo bassa per coprire i costi operativi. Ricordiamo infatti che il valore di un tick sul Copper è pari a 12,50$ e di conseguenza con 48,44$ siamo molto stretti.

Conclusioni della strategia di trading sul rame basata sul bias

Dunque è proprio questa la nota dolente della strategia sviluppata. Tuttavia, rimane una strategia ancora molto grezza. Si potrebbe decidere ad esempio di limitare gli ingressi short soltanto nei giorni in cui effettivamente il bias short è più forte, e viceversa per il lato long. Si potrebbe aggiungere lo stop loss, aggiungere dei pattern e delle condizioni aggiuntive che possano ancora affinare e far crescere così l’average trade. Insomma le possibilità come sempre sono infinite, ma la lasciamo a voi questo spunto come base di studio per poterlo approfondire e creare le vostre strategie.

Alla prossima e buon trading!

Andrea Unger

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>