Uber Technologies Inc (NYSE:UBER) si è distinta per la sua performance, con un’impennata del 117% nell’ultimo anno e mantenendo il dominio sia nella mobilità che nelle consegne. Mentre ci avviciniamo al 2024, la domanda che gli investitori si pongono è se il titolo del gigante del ride-hailing possa continuare il suo impressionante rally.

Gli indicatori tecnici suggeriscono di aspettare prima di prenotare la prossima corsa. Dopo una striscia rialzista consistente dalla fine di ottobre 2023, il titolo Uber ha affrontato una certa resistenza a dicembre.

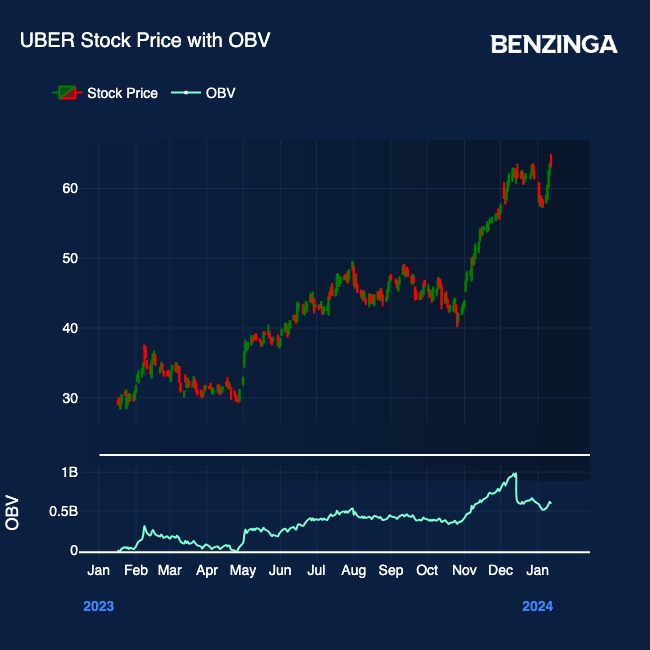

Anche l’indicatore del volume in equilibrio (OBV) sta scendendo, indicando che il volume degli scambi nei giorni di ribasso sta superando quello dei giorni di rialzo.

Un OBV in calo generalmente preannuncia prezzi più bassi.

Uber ha consolidato la sua posizione nel settore

Dal punto di vista dei fondamentali, il business rimane solido, ma le valutazioni sembrano essere diventate costose.

Nel 2023, la forte posizione di Uber nel settore della mobilità e delle consegne, insieme alla domanda post-pandemia, ha contribuito all’impennata del titolo. L’espansione dell’azienda in varie città con prodotti di taxi ha segnato la piena penetrazione nei mercati tradizionali e moderni del ride-sharing, consolidando la sua posizione di attore dominante nel settore. Questo ha anche aiutato Uber a superare il suo più vicino concorrente di ride-sharing, Lyft Inc (NASDAQ:LYFT).

Nonostante le prospettive positive, le preoccupazioni persistono. Le battaglie legali in corso, i problemi di sicurezza e le incertezze relative al modello di business rappresentano dei rischi per le attività di Uber. Tuttavia, il management dell’azienda si è dimostrato abile nel gestire le leggi sul lavoro, riducendo al minimo il potenziale impatto finanziario di questi problemi sull’azienda.

Le valutazioni future indicano cautela

Molti ritengono che il titolo, scambiato a un P/E di 165, rifletta già gran parte delle notizie positive. Tuttavia, i sostenitori di Uber continuano a credere che i solidi risultati finanziari, la crescita della top-line e l’impressionante espansione dei margini giustifichino l’attuale valutazione.

Nonostante i significativi guadagni del periodo precedente, alcuni analisti sono ottimisti su ulteriori rialzi:

- Needham ribadisce il giudizio Buy su Uber Technologies, mantenendo l’obiettivo di prezzo a 63 dollari

- Goldman Sachs conferma Buy su Uber Technologies e alza l’obiettivo di prezzo a 78 dollari

L’inclusione della società nell’S&P 500 potrebbe attirare ulteriori acquisti e potenzialmente cambiare la percezione del mercato.

Gli investitori potrebbero quindi considerare i potenziali ribassi come punti di ingresso. Sebbene il successo finanziario e gli sforzi di espansione di Uber indichino un potenziale di crescita, l’attuale valutazione del titolo richiede cautela.

Mentre il mercato naviga nelle incertezze del 2024, la strada da percorrere per Uber rimane dinamica e presenta sia opportunità che sfide per gli investitori.