Apple, Inc. (NASDAQ:AAPL) ha affrontato una settimana difficile con la minaccia della concorrenza da parte di Huawei e un divieto in Cina proprio in vista dell’atteso evento di lancio dell’iPhone 15 “Wonderlust”.

Una settimana da dimenticare

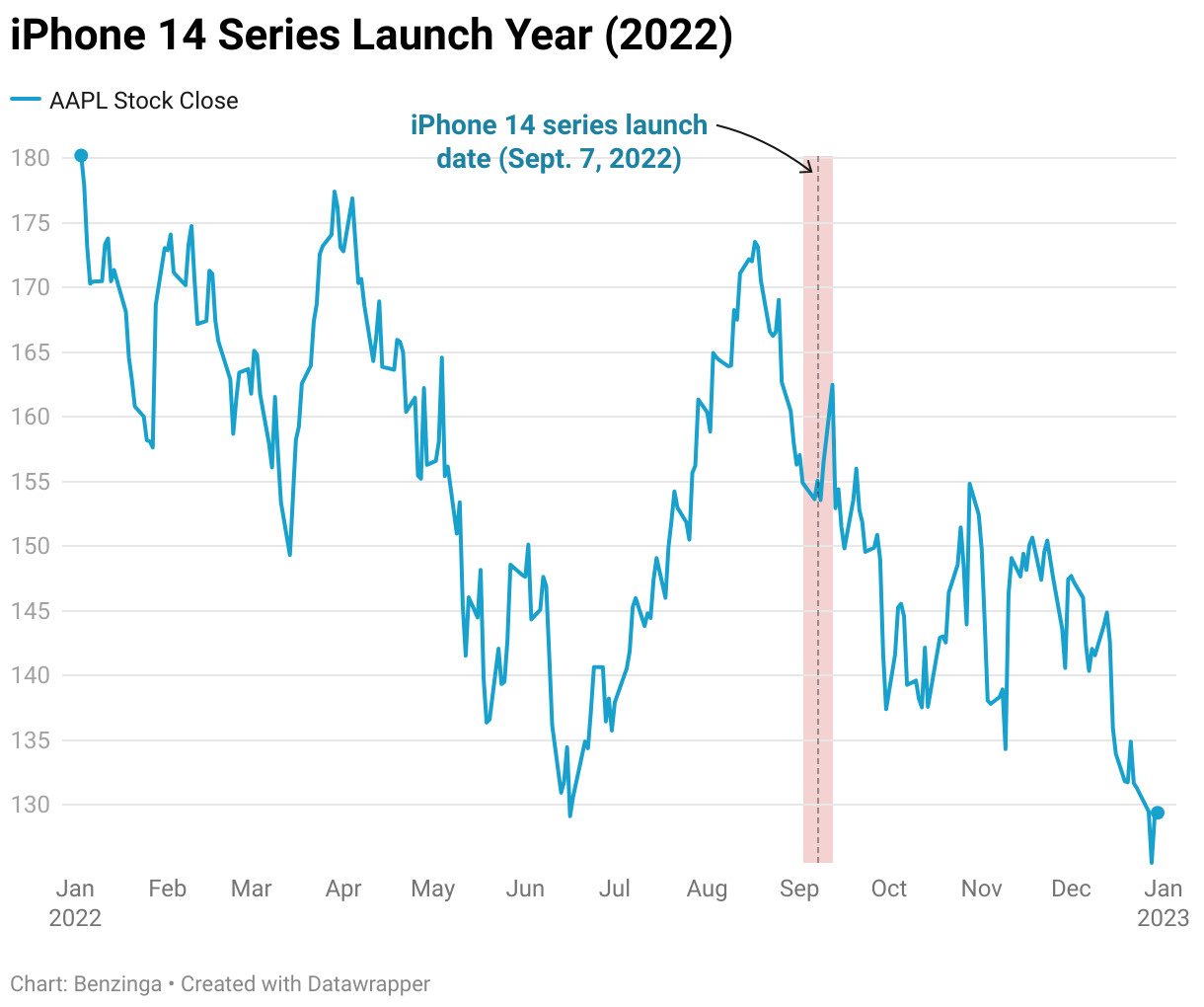

Il titolo di Apple era in costante crescita dopo il rendimento deludente del 2022, guadagnando slancio fino a luglio di quest’anno.

Tuttavia, come è stato per molte altre azioni tecnologiche, ha affrontato un periodo di debolezza mentre il sentiment verso le azioni growth si è deteriorato, guidato dalle aspettative di ulteriori aumenti dei tassi da parte della Federal Reserve.

Un ambiente con tassi di interesse più elevati, particolarmente dannoso per le aziende tecnologiche orientate al consumatore come Apple, spinge spesso i compratori a rallentare gli acquisti discrezionali. Inoltre, gli investitori tendono a spostare le loro preferenze verso investimenti più sicuri come i titoli di stato, cercando l’appeal di rifugio sicuro e rendimenti attraenti.

Il titolo ha raggiunto un punto basso alla fine di agosto ma stava mostrando segni di ripresa, rafforzato dalle aspettative positive riguardanti il prossimo lancio dell’iPhone 15. È stato proprio in quest’occasione che due notizie hanno colpito duramente il titolo, causando un significativo calo del 6,4% mercoledì e giovedì e provocando una perdita di mercato di ben 189,8 miliardi di dollari.

Grafico cortesia di TradingView

Due opinioni contrastanti

La vendita delle azioni di Apple è vista da alcuni come una reazione impulsiva. L’analista di Wedbush e sostenitore di Apple, Daniel Ives, ha ridimensionato la notizia dalla Cina, stimando che il divieto governativo avrebbe un impatto massimo di circa 500.000 iPhone. Ha sottolineato che Apple è un importante datore di lavoro in Cina, considerando le sue partnership di catena di approvvigionamento all’interno del paese.

Gene Munster di Deepwater Asset Management ha condiviso una prospettiva simile, suggerendo che il divieto potrebbe ridurre le vendite di iPhone del 2% e il fatturato complessivo dell’1% nel 2024.

D’altra parte, Wamsi Mohan di BofA ha espresso preoccupazioni per un potenziale ostacolo di 5-10 milioni di unità per Apple a causa del divieto. Ha anche evidenziato la concorrenza rappresentata da Huawei, sottolineando che se Huawei riconquisterà 10 milioni di unità da Apple in Cina, potrebbe portare a un calo di EPS di 0,11 dollari.

Il recente successo di Huawei con il Mate 60 Pro, che è andato esaurito in poche ore dalle prenotazioni, aggiunge pressione competitiva.

Incertezza in vista

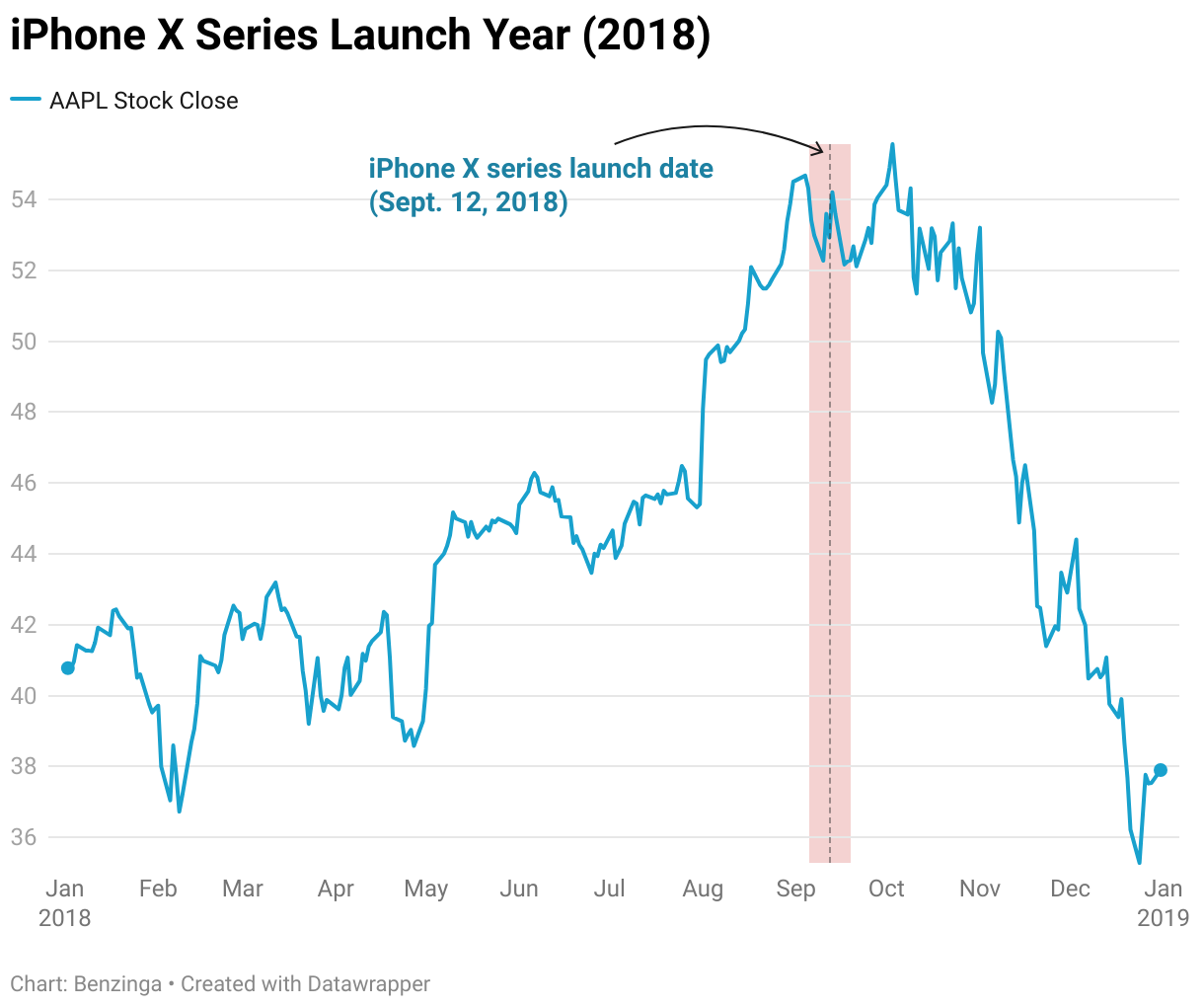

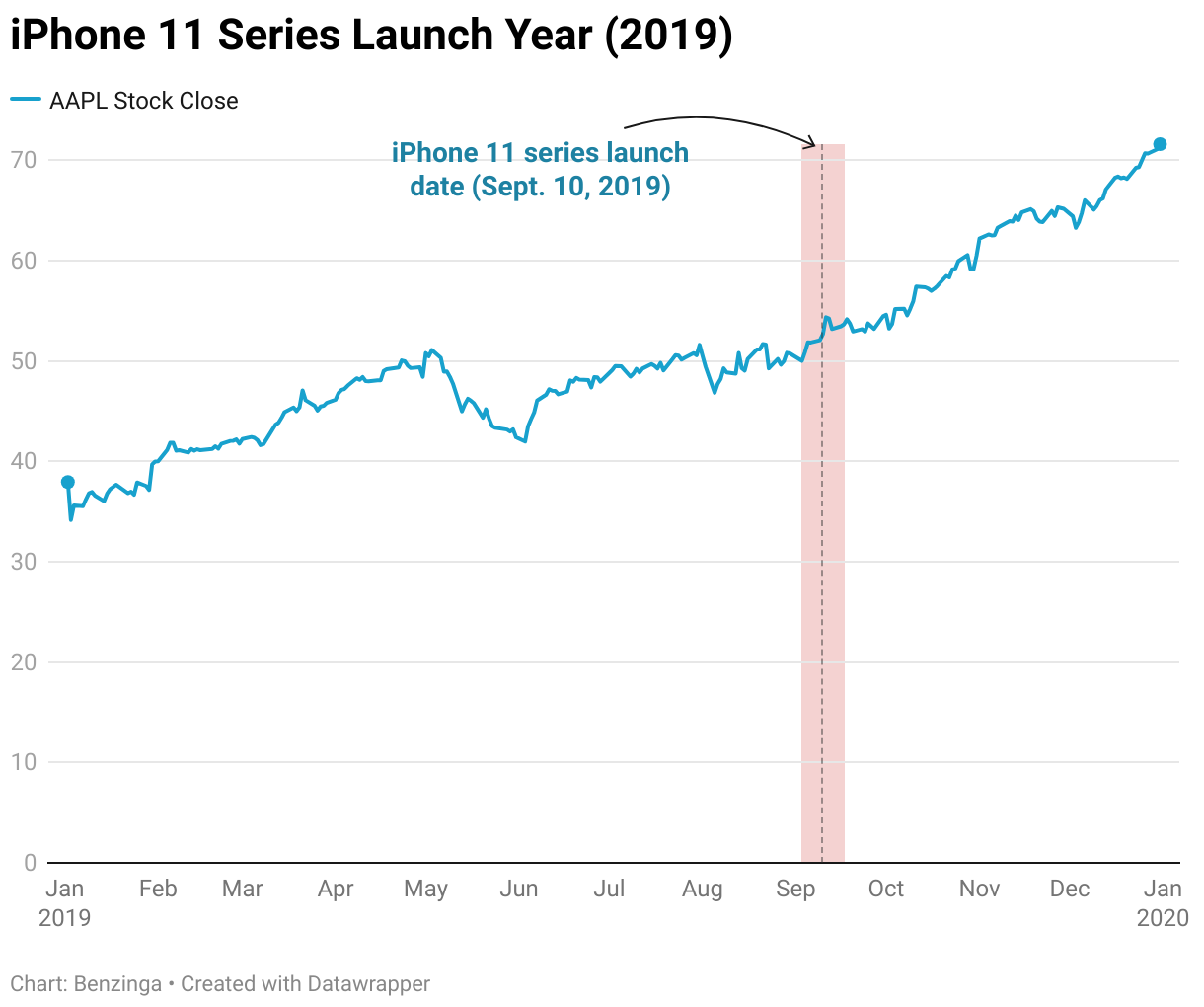

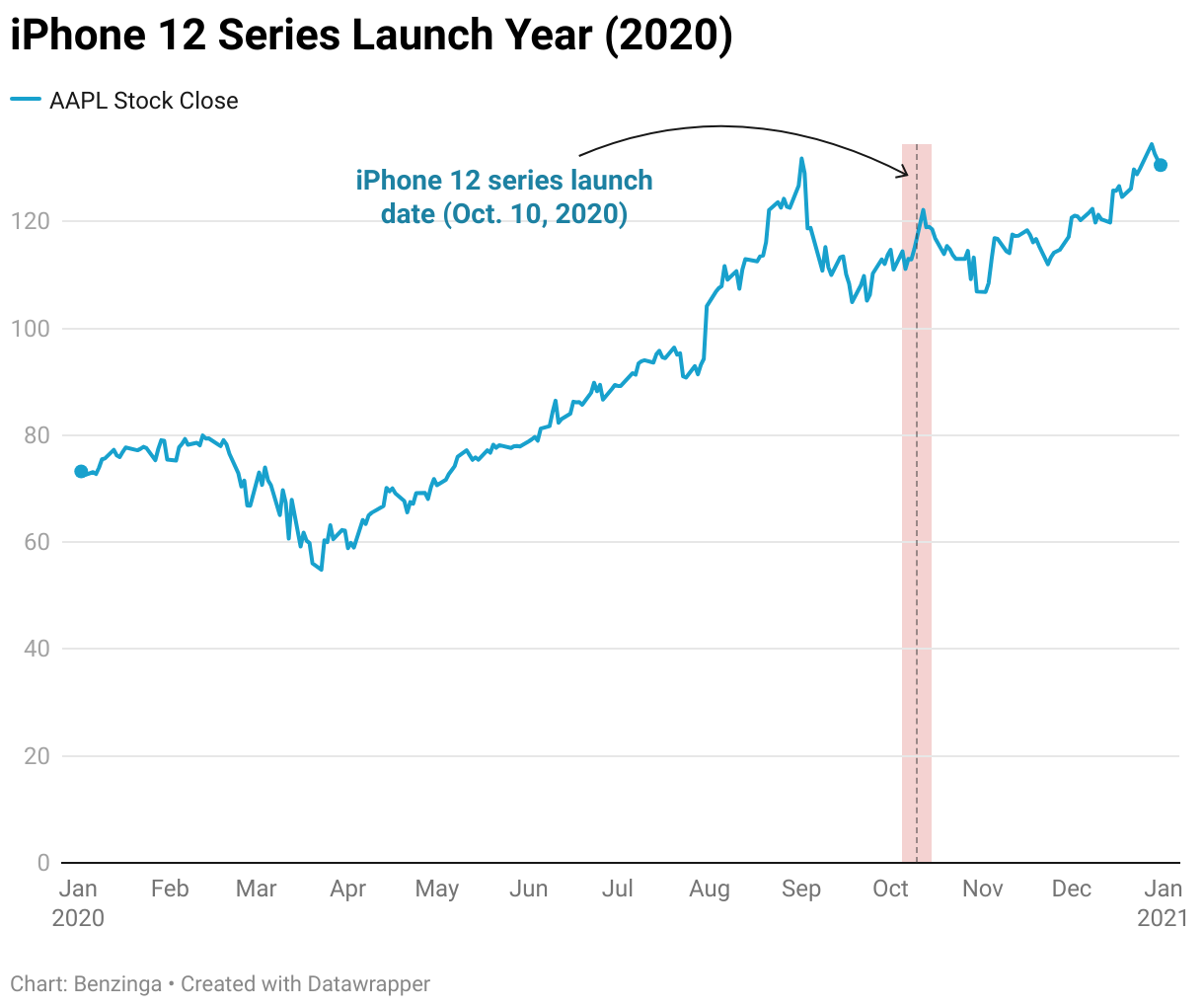

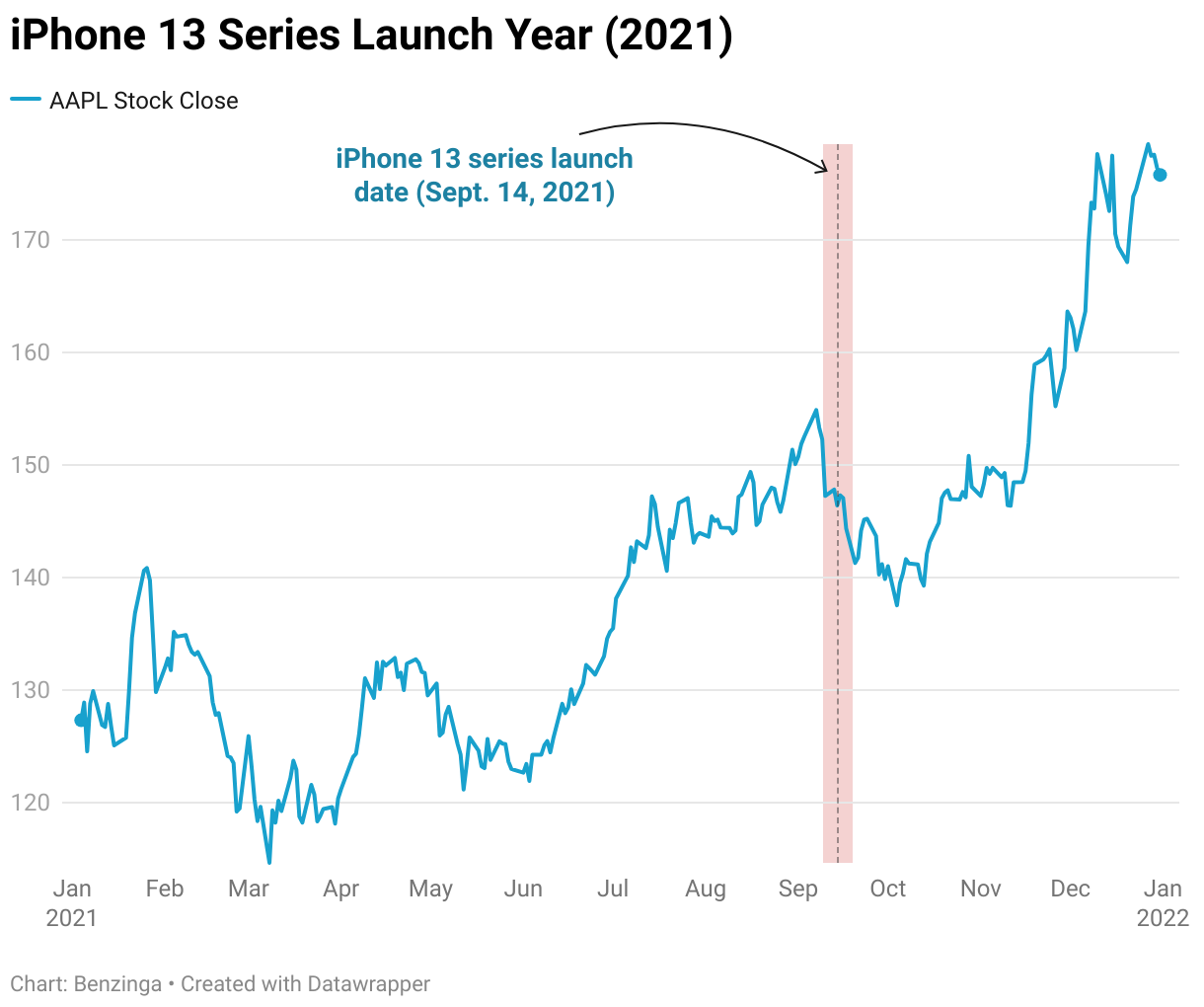

Guardando avanti, le azioni di Apple di solito registrano guadagni in vista di un evento di lancio dell’iPhone, seguito da un calo dopo l’evento. Ecco com’è stata la tendenza negli ultimi cinque anni.

Mentre alcuni attribuiscono questo fenomeno al “compra il rumore, vendi la notizia”, altri evidenziano che i recenti lanci di iPhone non hanno introdotto funzionalità significativamente innovative, portando a una delusione post-lancio.

Si prevede che Apple continui la sua strategia di dare priorità al valore rispetto al volume, concentrando l’attenzione sul miglioramento dei modelli di fascia alta con funzionalità accattivanti. Questo approccio mira a soddisfare i consumatori in un’economia globale segnata da rischi macroeconomici.

Tuttavia, è importante notare che la Cina rimane un componente cruciale della narrazione di crescita di Apple, servendo sia come importante fornitore che come mercato per i suoi prodotti. Pertanto, i partecipanti al mercato e gli analisti monitoreranno attentamente gli sviluppi in questo mercato cruciale.

Nota di chiusura

Venerdì, le azioni di Apple hanno chiuso con un guadagno dello 0,35%, raggiungendo i 178,18 dollari, dati di Benzinga Pro.

Foto cortesia di: Apple