Nvidia Corp. (NASDAQ:NVDA) riporta i risultati del quarto trimestre fiscale dopo la chiusura a mercato di mercoledì, con un peso significativo sia per il produttore di chip che per il mercato complessivo. In quanto leader nella rivoluzione dell’IA, la performance di Nvidia è fondamentale per il sentiment degli investitori.

Aspettative per il quarto trimestre

Wall Street prevede all’unanimità un altro trimestre forte, con una media di 4,64 dollari di EPS non-GAAP e 20,62 miliardi di dollari di fatturato, secondo i dati di Benzinga Pro.

Le aspettative di consenso rispetto alle performance passate sono le seguenti:

| Consensus | T4’23 | Crescita stimata YoY | T3’24 | Crescita stimata QoQ | Guidance | |

| Ricavi | $20,62 miliardi | $6,05 miliardi | +241% | $18,12 miliardi | +13,8% | $20 miliardi +/- 2% |

| EPS Non-GAAP | $4,64 | 88 centesimi | +427% | $4,02 | +15,4% | N/A |

Focus sulla potenza dell’AI

Chris Fasciano, Portfolio Manager di Commonwealth Financial Network, ha dichiarato: “Questa settimana è incentrata su una e una sola cosa: il report sugli utili di Nvidia”.

Nvidia è diventata “il manifesto di tutto ciò che riguarda l’intelligenza artificiale, quindi gli analisti si concentreranno sicuramente sul report degli utili per capire cosa significhi per NVIDIA andare avanti e la sua forza di guadagno, dato che è stata chiaramente uno dei leader del mercato azionario”, ha aggiunto.

Joseph Moore, analista di Morgan Stanley, ha previsto un trimestre forte, in linea con le recenti aspettative. Ha riconosciuto la presenza di dati contrastanti, ma ha sottolineato che quelli più vicini alla domanda finale sono i più forti, attribuendo i dati contrastanti della catena di fornitura ai colli di bottiglia non legati alle GPU e alle transizioni del ciclo di prodotto (da H100 a H200 e B100). Moore prevede un fatturato di 21 miliardi di dollari per il quarto trimestre.

Anche Hans Mosesmann di Rosenblatt prevede un aumento e una riduzione, grazie allo slancio del ciclo di prodotti e alle offerte in arrivo. Nvidia ha previsto un margine lordo non-GAAP per il quarto trimestre del 75,5% ± 50 punti base, rispetto al 75% del terzo trimestre.

La forza dei Data Center

I Data Center restano il principale motore dei ricavi di Nvidia, seguiti dai giochi. Nel terzo trimestre, il fatturato dei Data Center ha registrato un’impennata del 206% su base annua e del 34% rispetto al trimestre precedente, raggiungendo i 18,12 miliardi di dollari (l’80% del totale), grazie alle vendite della piattaforma NVIDIA HGX per l’addestramento e l’inferenza in modelli linguistici di grandi dimensioni, motori di raccomandazione e richieste di IA generativa.

Rick Schafer, analista di Oppenheimer, ha ipotizzato una crescita annua del 390% per il fatturato del Data Center del quarto trimestre, guidata dagli acceleratori di IA. Ha suddiviso il mercato finale in 50% fornitori di servizi cloud, 30% aziende internet consumer e 20% imprese.

Schafer ha dichiarato di prevedere un calo sequenziale del 5% dei ricavi del settore Gaming, ma una crescita del 48% su base annua. Ha notato una potenziale esagerazione della domanda di GPU per il gaming dovuta al reimpiego del cloud cinese per i carichi di lavoro dell’IA.

Il segmento Auto (1% del fatturato) potrebbe registrare una crescita sequenziale del 2% ma un calo del 9% su base annua. Mentre i veicoli ADAS di livello 3 sono in fase di lancio, Schafer ha notato che il chip Orin di Nvidia si è assicurato una vittoria di progettazione con i principali OEM cinesi di veicoli elettrici nel 2023.

Prospettive future

Le aspettative del mercato per il primo trimestre si attestano a 4,99 dollari di EPS e 22,11 miliardi di dollari di fatturato, con Morgan Stanley leggermente al di sopra del consenso a 22,8 miliardi di dollari.

Azioni Nvidia

Julian Emanuel di Evercore ISI ha riassunto in modo appropriato la dipendenza del mercato da Nvidia: “NVDA, The Stock That Is The Market, con il report del 21 febbraio sarà probabilmente un market mover FOMO come lo è stato da quando la GenAI è salita all’inizio del 2023”.

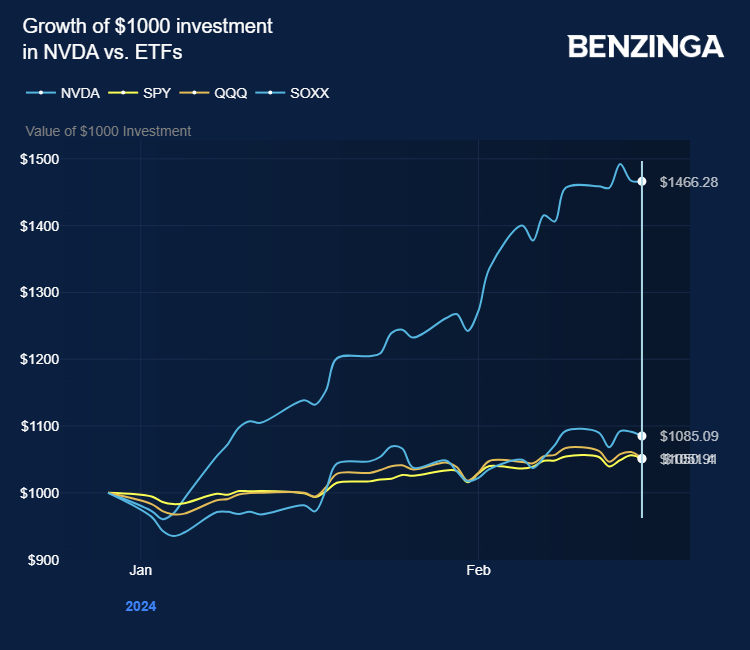

Il titolo Nvidia è salito del 40,25% dall’inizio dell’anno, superando gli ETF principali come l’SPDR S&P 500 ETF Trust (NYSE:SPY) e l’Invesco QQQ Trust (NASDAQ:QQQ), e l’iShares Semiconductor ETF (NASDAQ:SOXX). Questo segue un aumento del 240% nel 2023.

Fonte: Benzinga

Dopo aver raggiunto il massimo storico di 746,11 dollari il 12 febbraio ed essere diventata la quarta azienda più valutata a livello globale, il titolo ha subito una flessione a causa dei problemi legati agli utili, scivolando al sesto posto in termini di capitalizzazione di mercato.

Moore di Morgan Stanley vede ulteriori catalizzatori al di là degli utili e si aspetta di ricevere informazioni sui nuovi prodotti durante la conferenza sulla tecnologia grafica che si terrà a marzo.