Il produttore di auto elettriche Tesla, Inc. (NASDAQ:TSLA) ha avuto un trimestre difficile da affrontare, data l’inclemente situazione macroeconomica e i lockdown anti-Covid adottati in Cina. La buona notizia è che il titolo ha già scontato una performance trimestrale non molto positiva.

I numeri chiave

All’inizio di questo mese Tesla ha confermato di aver consegnato 254.695 veicoli nel secondo trimestre, in calo rispetto alle 310.048 unità del primo trimestre; il dato è comunque superiore alle 201.304 auto vendute dal colosso delle auto elettriche nello stesso trimestre dell’anno scorso.

Il prezzo medio di vendita (ASP) di un veicolo Tesla è stato di circa 54.382 dollari nel primo trimestre, considerando il fatturato auto totale del trimestre — esclusi i crediti regolatori per la CO2 — e le unità vendute. Applicando lo stesso ASP alle consegne del secondo trimestre, il fatturato auto potrebbe essere di almeno 13,85 miliardi di dollari.

Comunque, dall’inizio del trimestre l’azienda ha aumentato i prezzi, il che lascia spazio a un rialzo rispetto a questo scenario di base.

Le vendite di crediti regolatori per il primo trimestre sono aumentate del 31% su base annua a 679 milioni di dollari.

Gravano i fattori esterni

All’inizio del trimestre Tesla era già alle prese con l’inflazione dei costi di produzione, accelerata dalla guerra in Ucraina. Il costo delle materie prime per le batterie, come il litio, ha avuto un’impennata, costringendo Tesla ad aumentare varie volte i prezzi dei suoi veicoli; comunque, i prezzi più elevati non si sono rivelati distruttivi per la domanda, come risulta dai solidi dati sulle consegne del primo trimestre.

Nel secondo trimestre Tesla ha dovuto fare i conti con un lockdown totale in Cina che ha costretto alla chiusura della sua fabbrica Giga Shanghai. La fabbrica cinese del produttore di auto elettriche funge da principale base di esportazione e ha prodotto oltre la metà dei veicoli totali nel 2021.

La chiusura dell’impianto è durata circa 22 giorni e, anche dopo la sua riapertura il 19 aprile, si è dovuto aspettare fino a fine maggio per un completo ritorno alla produzione; da quel momento in poi, la produzione totale presso la Giga Shanghai ha subito un’accelerazione. A giugno l’azienda ha registrato consegne record di 78.906 auto.

Il rapporto del secondo trimestre includerà anche i dati di produzione delle due nuove Gigafactory dell’azienda, Berlino e Austin. A fine giugno il CEO di Tesla Elon Musk aveva dichiarato che queste due fabbriche stavano facendo perdere all’azienda miliardi di dollari, mentre faticavano ad aumentare la produzione a causa della scarsità di materiali per batterie e dei problemi portuali in Cina che limitavano le esportazioni di componenti.

Previsioni future

Nel secondo semestre Tesla potrebbe beneficiare della domanda repressa, proveniente da un trimestre colpito dalla ripresa del COVID-19 in Cina.

Il versante della domanda resta ancora in discussione in un contesto inflazionistico e di tassi di interesse più elevati. Le discussioni su una possibile recessione stanno diventando sempre più presenti e, qualora questa si verificasse, i consumatori probabilmente ridurranno la spesa per articoli discrezionali come le automobili.

Musk ha affermato in un recente tweet che Tesla potrebbe annullare gli aumenti dei prezzi in caso di calo dell’inflazione.

In occasione della chiamata degli utili, è probabile che gli investitori presteranno molta attenzione ai commenti sulla supply chain e sulla domanda. Musk e il suo team esecutivo potrebbero anche fare luce sulla roadmap dei prodotti.

L’obiettivo di crescita delle consegne a lungo termine di Tesla è del 50%: se l’azienda vuole raggiungere tale obiettivo quest’anno, deve vendere almeno 839.257 auto per il resto dell’anno. Questo sembra un compito arduo.

La stima di consenso, secondo l’analista di Wedbush Daniel Ives, prevede 1,4 milioni di consegne per il 2022, un dato leggermente inferiore rispetto all’obiettivo di Tesla.

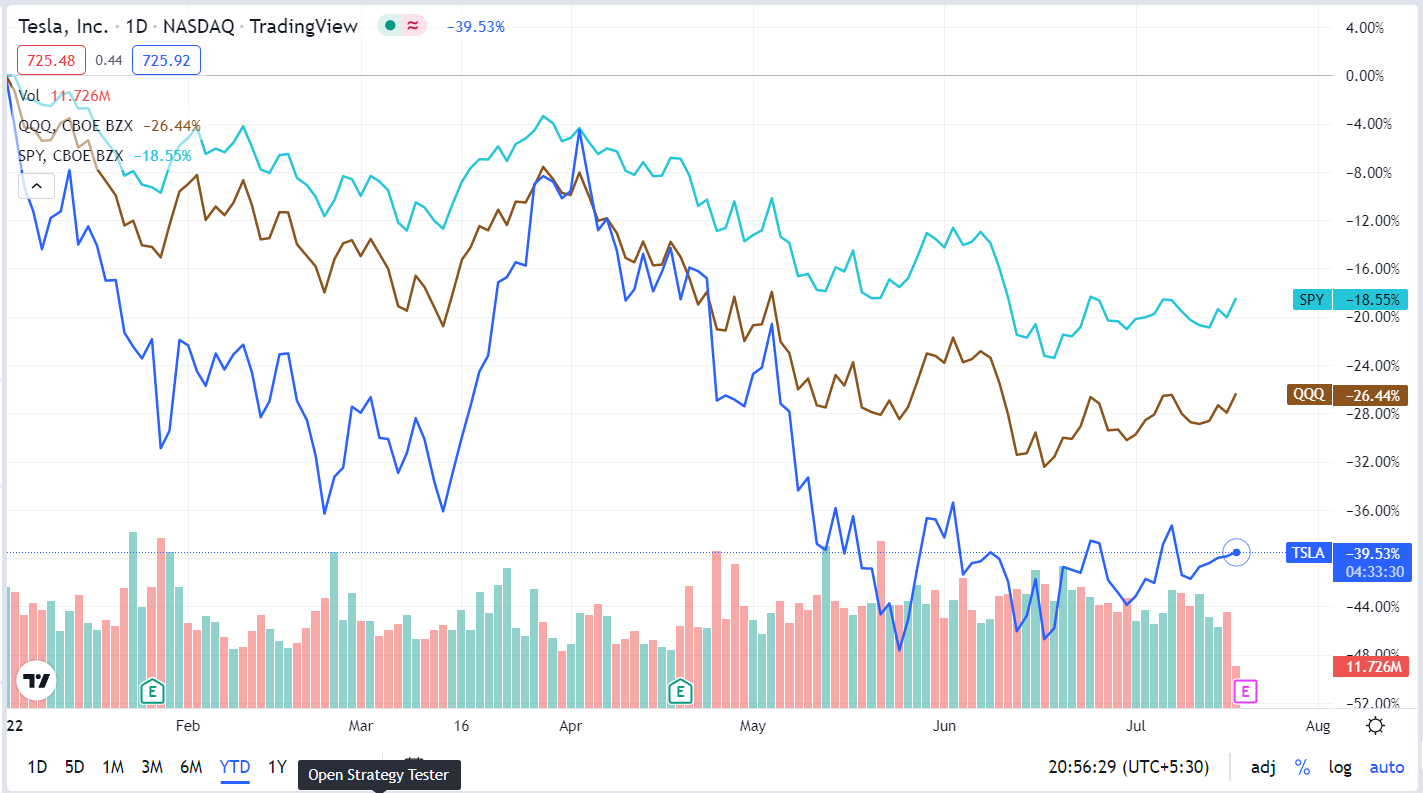

Ives ritiene che ciò sia già scontato nel prezzo del titolo ai livelli attuali; le azioni Tesla sono in calo di circa il 32% da inizio anno. Alcuni dei punti deboli della trimestrale potrebbero riguardare anche la battaglia per l’acquisizione di Twitter Inc (NYSE:TWTR) da parte di Musk, che è diventata più difficile dopo il passo indietro del miliardario e la successiva causa intentata dalla piattaforma di social media.

Fonte: TradingView

Sulla base delle prenotazioni e dei tempi di attesa, Ives stima che la domanda di Model Y superi l’offerta del 15-20%.

“Wall Street è ora focalizzata sulle consegne del secondo semestre (probabilmente in aumento del 40-50% rispetto al primo trimestre salvo che non ci siano altri importanti problemi legati alla questione zero-COVID in Cina) e sui numeri del 2023 come contesto più normalizzato per misurare lo stato di salute generale della traiettoria sulle consegne, del fatturato e degli utili per azione di Tesla”, ha detto l’analista.

Martedì le azioni Tesla hanno chiuso in rialzo del 2,07% a 736,59 dollari. Dati di Benzinga Pro.

Foto per gentile concessione di Tesla Inc.

Vuoi fare trading come un professionista? Prova GRATIS la Newsletter Premium 4 in 1 di Benzinga Italia con azioni, breakout, criptovalute e opzioni.