La negoziazione dei principali futures sugli indici statunitensi suggerisce che le azioni potrebbero prolungare le perdite per la seconda sessione consecutiva. La cautela sarà probabilmente la parola d’ordine quando martedì il presidente della Fed Jerome Powell e il suo team daranno il via a una riunione di politica monetaria di due giorni.

Spunti dalle negoziazioni di ieri

Lunedì, le azioni hanno invertito la rotta a causa del nervosismo della Fed e hanno chiuso la sessione notevolmente in ribasso. Le principali medie hanno aperto la sessione in ribasso, ma hanno ridotto le perdite nelle prime fasi di negoziazione, con il Dow Industrials che ha persino superato la linea di pareggio.

Le nuove vendite hanno trascinato gli indici al ribasso e sono rimasti al di sotto della linea piatta per il resto della sessione.

La svendita è stata pressoché generalizzata, con i settori dell’energia, dei servizi di comunicazione, della tecnologia e del consumo discrezionale dei consumatori che sono stati i più colpiti.

| Indice | Performance (+/-) | Valore | |

|---|---|---|---|

| Nasdaq Composite | -1,96% | 11.393,81 | |

| S&P 500 | -1,30% | 4.017,77 | |

| Dow Jones | -0,77% | 33.717,09 |

L’opinione degli analisti

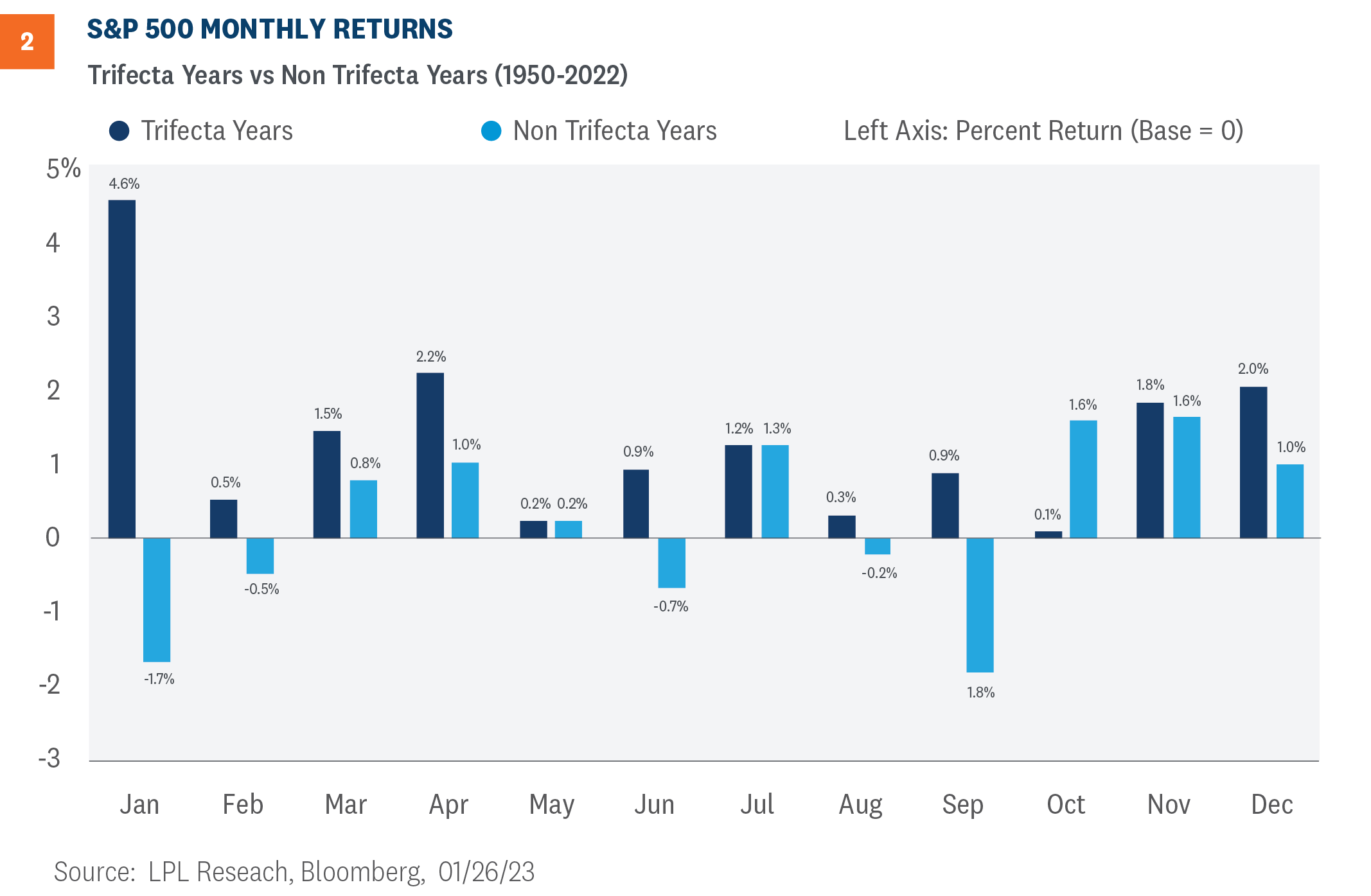

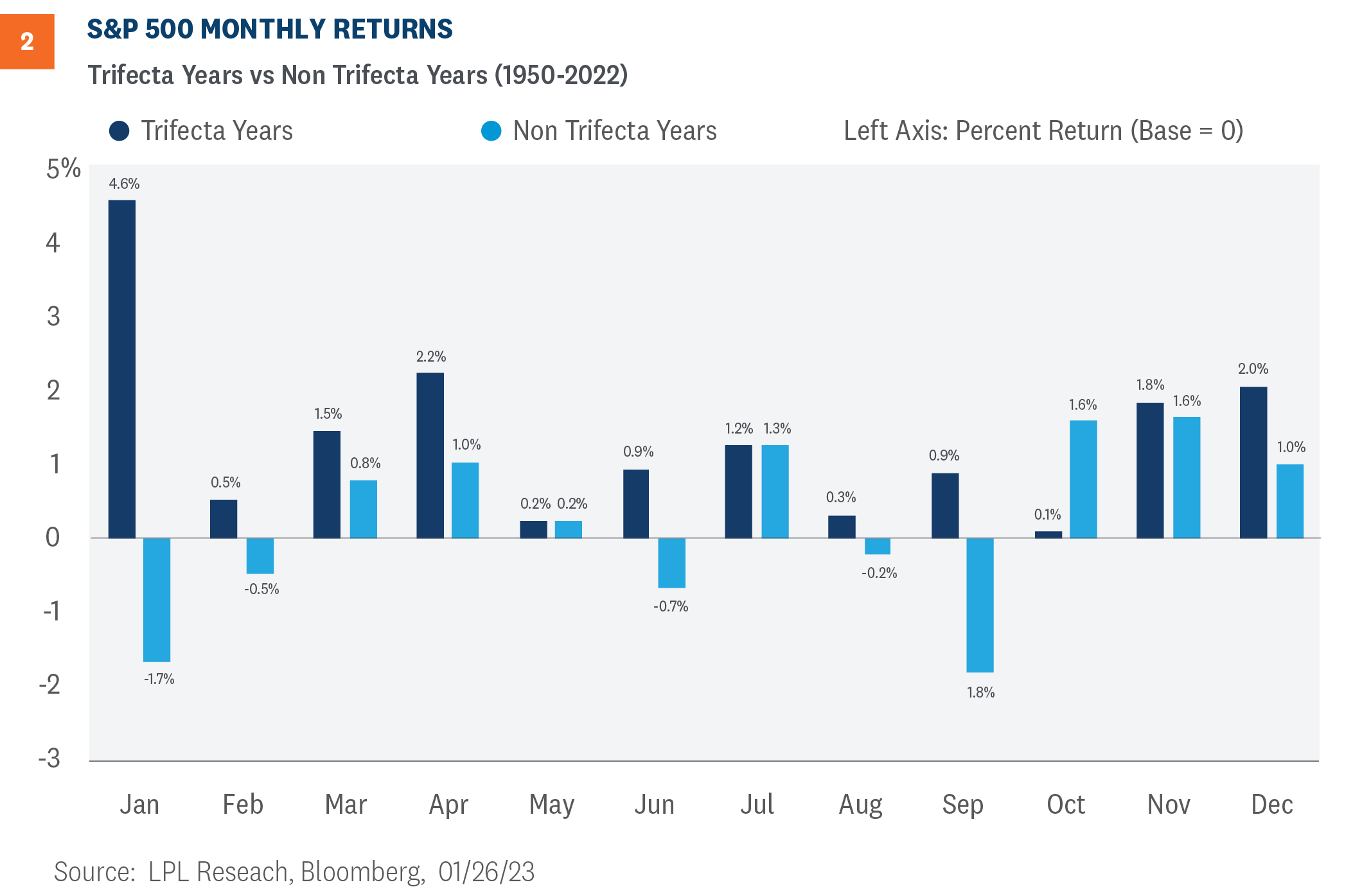

I peggiori dello scorso anno hanno ottenuto risultati migliori finora quest’anno, guidando il rally dell’indice S&P 500, ha dichiarato in una nota il capo stratega tecnico di LPL Financial, Jeffrey Buchbinder.

Il mercato, operando su una base lungimirante, ha ignorato gli utili non così positivi e ha iniziato a scontare un rallentamento dell’inflazione e una Federal Reserve meno aggressiva nel corso del 2023, ha detto. «Sebbene la traiettoria del rally probabilmente rallenterà, gli indicatori stagionali indicano un percorso al rialzo per i mercati azionari statunitensi entro la fine dell’anno», ha aggiunto.

L’analista ha evidenziato un triplice rally di Babbo Natale, i primi cinque giorni dell’anno e il barometro di gennaio, e ha affermato che se tutti e tre sono positivi, i rendimenti di mercato sono stati storicamente molto forti.

Fonte: LPL Financial

Ha osservato che l’S&P 500 è aumentato dello 0,2% dalle ultime cinque sessioni di negoziazione del 2022 alle prime due sessioni di negoziazione del 2023. E le prime cinque sessioni del 2023 hanno generato un rendimento dell’1,4% per l’indice S&P 500. L’indice sembra destinato a chiudere gennaio con un guadagno.

I futures di oggi

| Indice | Performance (+/-) | |

|---|---|---|

| Futures sul Nasdaq | -0,63% | |

| Futures sull’S&P 500 | -0,46% | |

| Futures sul Dow Jones | -0,39% | |

| Futures sul Russell 2000 | -0,64% |

Al momento della pubblicazione, nella sessione pre-market di martedì, l’SPDR S&P 500 ETF Trust (NYSE:SPY) perdeva lo 0,45% a 398,79 dollari e l’Invesco QQQ Trust (NASDAQ:QQQ) segnava -0,68% a 288,30 dollari. Dati di Benzinga Pro.

Prossimi dati economici

Il Dipartimento del Lavoro dovrebbe pubblicare l’indice del costo del lavoro del quarto trimestre alle 8:30 EST. Si prevede che l’indice aumenterà dell’1,1% su base trimestrale, pressoché invariato con l’aumento dell’1,2% nel terzo trimestre.

L’indice dei prezzi delle abitazioni della Federal House Finance Agency per novembre è previsto alle 9:00 EST. I prezzi delle case potrebbero essere scesi dello 0,4% su base mensile rispetto ai prezzi invariati di ottobre.

Anche i risultati dell’indagine S&P Case-Shiller sui prezzi delle abitazioni sono attesi per le 9:00 EST. L’indice composito a 20 città dovrebbe scendere dello 0,6% su base mensile a novembre, più rapidamente del calo dello 0,5% di ottobre.

L’indice regionale dei responsabili degli acquisti di Chicago di ISM-Chicago per gennaio sarà annunciato alle 9:45 EST. L’indice principale del barometro delle imprese dovrebbe rimanere in territorio di contrazione, sebbene registri un leggero miglioramento da 44,9 a dicembre a 45,1 a gennaio.

Alle 10:00 EST, il Conference Board, pubblicherà l’indice di fiducia dei consumatori per gennaio. Gli economisti, in media, prevedono un miglioramento dell’indice da 108,3 a dicembre a 109 a gennaio.

Titoli sotto i riflettori

- NXP Semiconductors N.V. (NASDAQ:NXPI) è scesa di oltre il 4% nel pre-market a seguito delle indicazioni poco brillanti del produttore di chip.

- Carvana Co. (NYSE:CVNA) ha prolungato il rally, alimentato dalla frenesia delle opzioni.

- Caterpillar Inc. (NYSE:CAT), Exxon Mobil Inc. (NYSE:XOM), General Motors Corporation (NYSE:GM), McDonald’s Inc. (NYSE:MCD), Pfizer Inc. (NYSE:PFE), Spotify Technology SA (NYSE:SPOT) e United Parcel Service Inc. (NYSE:UPS) sono tra le società che hanno registrato utili prima dell’apertura del mercato.

- Le aziende importanti che riferiscono dopo la chiusura includono Snap Inc. (NYSE:SNAP), Amgen Inc. (NASDAQ:AMGN), Advanced Micro Devices Inc. (NASDAQ:AMD), Electronics Arts Inc. (NASDAQ:EA) e Western Digital Corp. (NASDAQ:WDC).

Materie prime, altri mercati azionari globali

I futures sul greggio stanno prolungando la loro flessione scambiati a meno di 77 dollari al barile ei buoni del Tesoro decennali si sono attestati al di sopra del 3,5%.

I mercati dell’Asia-Pacifico hanno chiuso la sessione di martedì in calo a causa delle apprensioni relative alla decisione sui tassi della Fed. Il mercato indiano ha superato la tendenza al ribasso con un guadagno marginale.

Le azioni europee scambiavano notevolmente al ribasso, con le preoccupazioni della Fed sui tassi e alcuni dati economici negativi della regione che pesano sul sentiment. L’economia tedesca ha subito una contrazione inaspettata nel quarto trimestre, dati diffusi dall’Ufficio federale di statistica tedesco, aumentando le prospettive di una potenziale recessione.