Riassunto della scorsa settimana

Cosa è successo La scorsa settimana si è conclusa negativamente a causa della debolezza relativa nel settore tecnologico.

Cosa ricordare “Sebbene le valutazioni facciano pensare ai mercati eccessivamente tirati del passato, è difficile dire a quale livello dovrebbero essere scambiate ora le azioni: abbiamo appena assistito al mercato orso più veloce e a uno dei recuperi più veloci mai registrati, e la Federal Reserve è più impegnata sui mercati di quanto non lo sia mai stata, il che ha distorto la realtà con bassi rendimenti da record dei Treasury”, ha affermato Callie Cox, analista strategica senior degli investimenti di Ally Invest, consociata di Ally Financial Inc (NASDAQ:ALLY).

“Una cosa è certa: quando le aspettative degli investitori per il futuro aumentano, anche le azioni tendono a salire. Le aspettative elevate possono lasciare molto spazio alla delusione e le fortune degli investitori possono cambiare rapidamente quando i mercati si allontanano troppo dall’economia e dagli utili; questo è ancora un grosso rischio ora, ma le valutazioni da sole non sono un motivo sufficiente per aspettarsi un altro calo storico”.

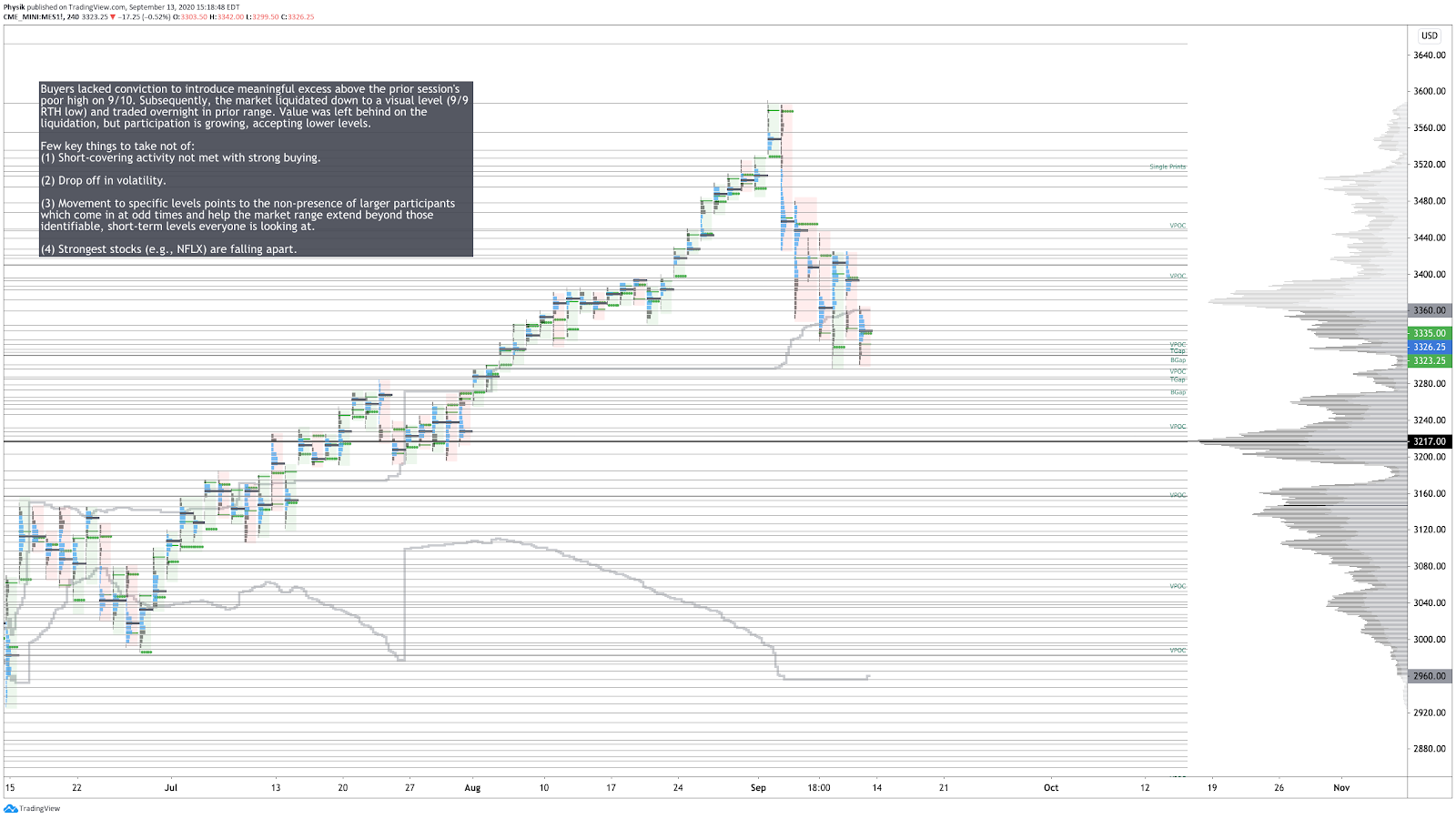

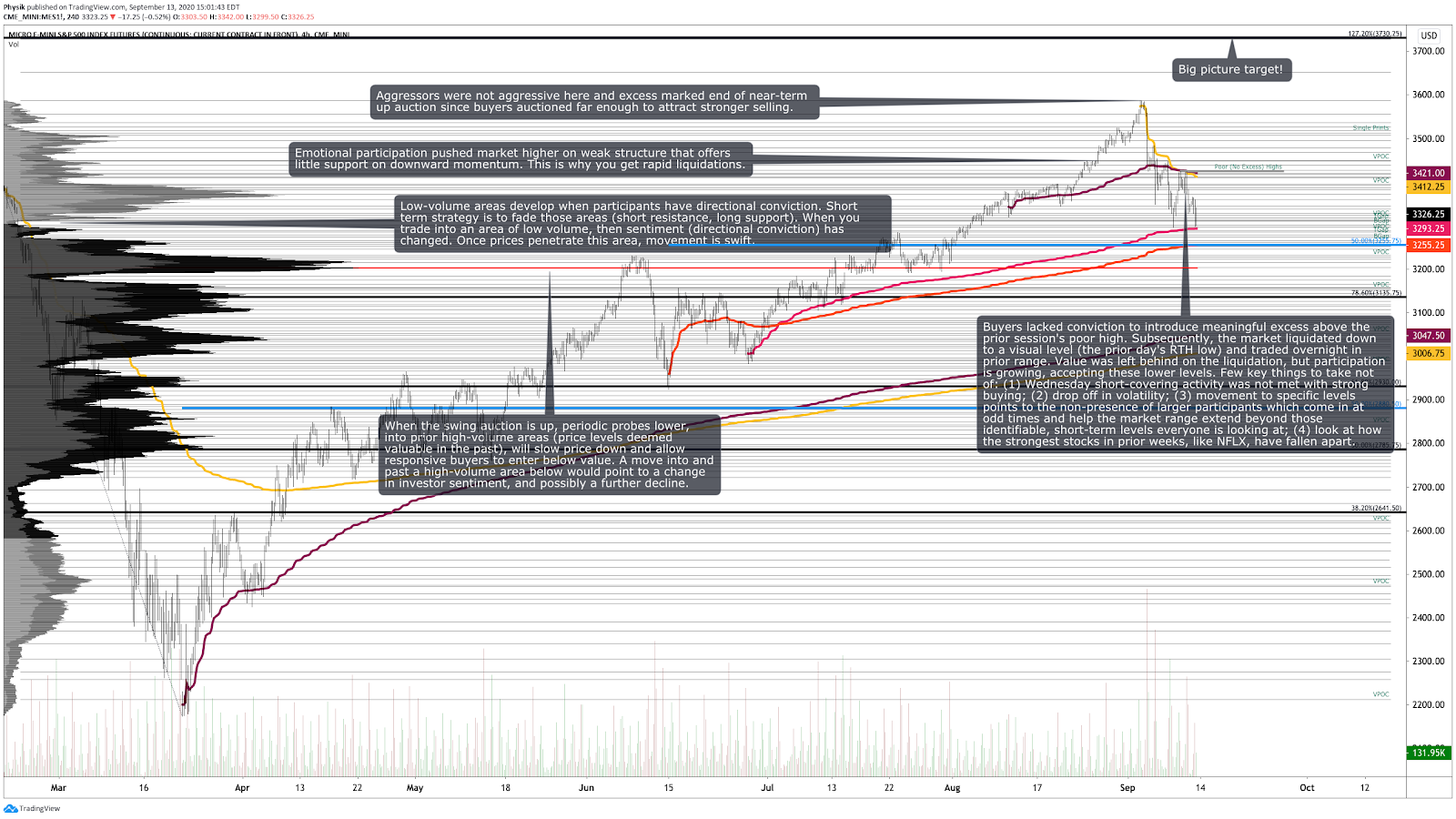

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico Gli indici generali di mercato hanno chiuso la settimana in ribasso, con l’S&P 500 che ha subito una correzione a 3.300 punti.

Riassunto dei movimenti della scorsa settimana Martedì, insieme alle notizie sulla Brexit l’S&P 500, al secondo tentativo, ha sfondato l’area a basso volume dei 3.400 punti, suggerendo che la convinzione a livello di direzione è cambiata. Dopo aver trascorso gran parte della giornata in modalità neutrale, l’S&P 500 si è esteso al ribasso, in linea con il delta e lontano dal valore.

Alla notizia della sospensione degli studi sul vaccino contro il COVID-19 da parte di AstraZeneca plc (NYSE:AZN), è proseguita la vendita delle posizioni overnight su una base di liquidità a quota 3.290 punti, prima che gli acquirenti riprendessero il controllo e in una volta sola portassero il mercato al rialzo, al valore precedente e all’area a basso volume rotta il giorno prima.

Giovedì l’S&P 500 ha riportato vendite sull’uscita dei dati economici, dopo che gli acquirenti convinti non sono riusciti a toccare il massimo a basso volume del giorno precedente. Le vendite si sono intensificate quando il mercato ha assorbito i volumi bassi precedenti, prima di chiudere su un minimo debole, in linea con il minimo della sessione di cassa del giorno precedente. Dopo che le azioni tecnologiche hanno guidato un rally delle posizioni overnight fino ad alcune aree a basso volume dalla sessione del giorno precedente, è apparsa una serie di vendite automatiche che ha spinto il mercato attraverso i minimi deboli, prima che gli acquirenti riacquistassero forza per terminare il venerdì dentro l’intervallo.

Nel complesso, la recente attività meccanica da e verso i livelli tecnici chiave denota la non presenza di partecipanti e di convinzioni più grandi su altri periodi temporali (OTF). I componenti dell’indice fortemente ponderati stanno interrompendo il trend, mentre l’incapacità del mercato di estendersi molto più in basso nella povera struttura di trading sottostante, insieme alle ridotte pressioni di volatilità, suggerisce che il ribasso immediato potrebbe essere limitato. Di conseguenza, è tempo di mitigare le aspettative e cercare di riposizionarsi in linea con i temi macroeconomici e geopolitici emergenti.

Scorri fino in fondo per i grafici senza profilo.

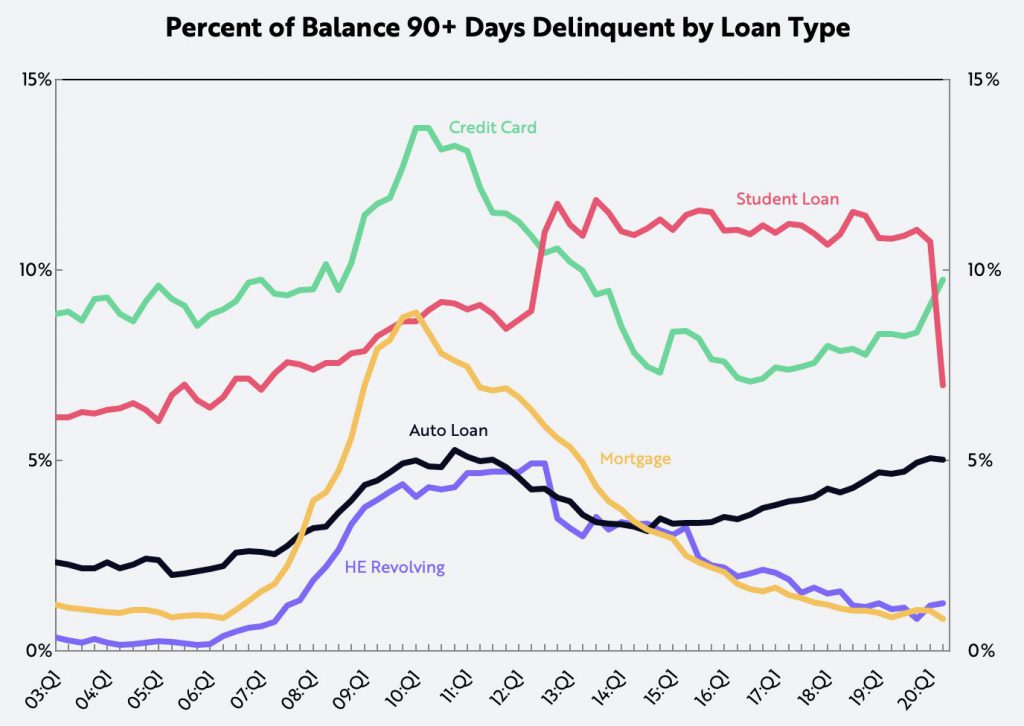

Fondamentali L’analista di ARK Invest Sam Korus ha suggerito che i rischi per i prestiti auto, gli strumenti finanziari che li supportano e le garanzie sottostanti potrebbero minacciare l’intero ecosistema automobilistico.

“La percentuale di inadempienti sui prestiti auto entro 90 giorni o più è in aumento da quasi quattro anni e si sta avvicinando ai livelli visti l’ultima volta durante la crisi finanziaria globale (GCF) del 2009, come mostrato di seguito. Durante la GCF, la maggior parte dei consumatori e delle imprese aveva dato la priorità al servizio di prestiti auto rispetto ai mutui perché, in assenza di ride-hailing, si affidavano ai veicoli per mantenere il proprio lavoro e le proprie attività; ma ora che lavorano da casa, sembrano dare priorità ai mutui e ai prestiti domestici (HE) rispetto al debito delle auto e delle carte di credito”.

Korus ha anche notato che le inadempienze potrebbero raddoppiare mentre le garanzie sottostanti probabilmente vedranno una depressione del valore residuo a causa della rivoluzione della mobilità. Di conseguenza consumatori, istituti di credito, concessionarie e produttori di automobili potrebbero subire danni finanziari poiché nella fase finale della ripresa dalla crisi COVID-19 si sta verificando un rimbalzo dei rischi secolari.

Fonte: ARK Investment Management

Eventi chiave

- Martedì: produzione industriale.

- Mercoledì: domande MBA per i mutui; vendite al dettaglio; inventari aziendali; indice NAHB del mercato immobiliare; dati EIA sulle scorte di greggio; proiezioni economiche del FOMC; decisione sul tasso di interesse della Fed; conferenza stampa della Fed; investimenti in obbligazioni straniere; flussi di capitale netti complessivi.

- Giovedì: concessioni edilizie; richieste di nuovi sussidi di disoccupazione; dati sull’avvio di nuove abitazioni; indice di produzione della Fed di Philadelphia.

- Venerdì: indice sul sentiment dei consumatori dell’Università del Michigan; Indice principale CB; aspettative di inflazione del Michigan.

Notizie recenti La Casa Bianca osserva i comportamenti dei dirigenti mentre i colloqui per le misure di stimolo sembrano essere terminati.

- Le richieste di nuovi sussidi di disoccupazione si appiattiscono mentre il mercato del lavoro mostra segni di stanchezza.

- Il governatore della Bank of Canada dice che è troppo presto per uscire dalle misure di stimolo, e aggiunge che eventualmente aggiusterà il QE.

- Le previsioni degli esperti parlano di una probabilità del 69% di un vaccino accessibile entro marzo 2021.

- L’eccesso di uffici di New York segnala una flessione del mercato nel mezzo della ripresa dal coronavirus.

- Le auto usate fanno aumentare i prezzi al consumo negli Stati Uniti; le pressioni inflattive si stanno stabilizzando.

- Il NYSE indica che uscirà dal New Jersey se lo stato tasserà i trade in titoli.

- È improbabile che le turbolenze del mercato azionario provochino la risposta della Federal Reserve.

- Gli Stati Uniti propongono di rinunciare ai requisiti minimi di volo per le compagnie aeree fino al 2021.

- Tesla Inc (NASDAQ:TSLA) lancia la ricarica rapida per le sue auto elettriche a Berlino.

- L’impennata dell’e-commerce dovuta alla pandemia stimola la corsa ai furgoni elettrici per consegne in stile Tesla.

- Il ritorno del traffico nelle ore di punta in Europa e Asia si aggiunge alle prospettive contrastanti per il petrolio.

- Le reti di trasporto merci della costa occidentale “scoppiano“, con importazioni in aumento.

- I fondi azionari hanno registrato deflussi netti ogni settimana per ogni mese del 2020.

- Gli indici PMI di ISM e di IHS Markit mostrano una ripresa.

- Problemi di produzione stimolano la revisione dell’FAA sul modello 787 di Boeing Co (NYSE:BA).

- Rame sull’orlo di una storica contrazione dell’offerta mentre la Cina aumenta la domanda.

- Nuovo insieme di norme e comportamenti nati tra i consumatori e influenzati dal digitale.

- La seconda ondata di COVID-19 mette a rischio l’Europa occidentale dopo la ripresa economica.

- Le piccole imprese hanno esaurito i fondi federali e hanno iniziato a licenziare i lavoratori.

- La volatilità del mercato azionario è derivata dal rischio di regimi fiscali nuovi e diversi.

- Ad agosto i dati sui posti di lavoro sono più solidi del previsto, ma non hanno cambiato significativamente le prospettive.

- La ripresa europea sta perdendo slancio poiché la domanda è debole e rimane l’incertezza.

- L’economia giapponese segnerà una forte contrazione con il materializzarsi di una seconda ondata.

- La tendenza al ribasso sulla qualità del credito è rallentata, gli innalzamenti di rating che superano i declassamenti.

- Simon Property e Brookfield Property compreranno JCPenney Company Inc (OTC:JCPNQ).

- Le speranze di riforma del modello economico aumentano mentre la Cina si concentra sui cambiamenti economici interni.

- L’aumento della forza lavoro distribuita e da remoto potrebbe guidare una nuova ondata di accordi di venture capital.

- Le stime sulla domanda e l’offerta agricola mondiale, aggiornate all’11 settembre 2020.

- La transizione energetica globale è ben avviata e sta accelerando rapidamente.

- Walmart Inc (NYSE:WMT) testerà le consegne di articoli per la casa tramite droni.

- Le compagnie aeree statunitensi mettono in guardia sul recupero del settore viaggi, in attesa di nuove misure di aiuto per il recupero.

- Le utility statunitensi affermano che Biden ha in programma di tagliare i cardini della C02 in seguito alle scoperte sula tecnologia pulita.

Indicatori chiave

- Sentiment: al 9 settembre 2020 il sentiment risulta così suddiviso: 23,7% rialzista, 27,8% neutrale, 48,5% ribassista.

- Esposizione al gamma: (tendenza inferiore) 1.970.983.599 all’11 settembre 2020.

- Indice Dark Pool: (tendenza inferiore) 42,1% all’11 settembre 2020.

Fotografia degli indici

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSE:IWM)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto di Karolina Grabowska da Pexels.