analizza le implicazioni del ritorno della volatilità sui mercati")

L’attuale società, sempre più digitalizzata, apre le porte a nuove valute virtuali, e le banche centrali si stanno attrezzando per diffondere le loro monete digitali, dopo il successo ottenuto dalle criptovalute. La strada è avviata verso la transizione che vede la dismissione dei contanti e il fiorire delle CBDC come ipotetico traino.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

Il futuro verso una cashless society

La cashless society, ovvero la società senza contanti, è il modello finanziario a cui diversi Paesi stanno puntando. Un’economia in cui si abbandona completamente il contante a favore dei soli pagamenti digitali, quindi con carte di credito, smartphone, smartwatch, contactless e criptovalute, che possono essere completamente controllati e tracciati.

I vantaggi per i cittadini sono tangibili nei termini di comodità: si paga con un gesto, si evitano quei resti in centesimi spesso inutilizzabili, di ricevere soldi falsi e di subire perdite o furti di portafogli. Lo scambio digitale è meno impattante per l’ambiente rispetto al soldo fisico, inoltre, la tecnologia, come le app, può aiutare a migliorare la pianificazione delle proprie finanze e a tenere i conti sotto controllo. Diminuiscono anche i movimenti di soldi illegali legati all’evasione fiscale, al riciclaggio e al gioco d’azzardo. Di contro, un’economia identificata in ogni sua transazione è un limite alla violazione dei dati e della privacy e c’è il rischio delle frodi informatiche.

In Italia, con la legge di Bilancio del 2023, è vietato l’uso del contante oltre la determinata soglia dei 5.000 euro. I pagamenti digitali stanno dilagando. Ad esempio, nel settore ristorativo le transazioni online sono aumentate del 44,5% rispetto al 2022. Mentre, entro il 2025, gli scambi di beni e servizi dovrebbero avvenire all’80% senza la moneta fisica.

Il potenziale delle CBDC

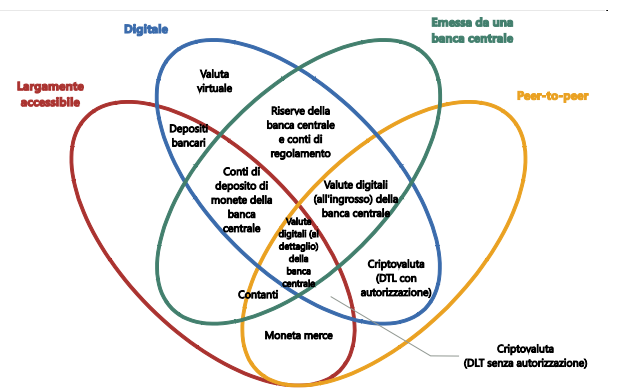

Il fiore delle monete: una tassonomia della moneta

(Image: Bech, Morten and Rodney Garratt. “Central bank cryptocurrencies.” BIS Quarterly Review September 2017)

La continua digitalizzazione di imprese, banche e pubbliche amministrazioni si conforma con il nuovo modello che si sta consolidando. Il crescente boom della tecnologia Blockchain e delle criptovalute, a parte lo stop subito l’anno precedente che è stato terribile per il settore, ha rivoluzionato il mondo della finanza. Le divise elettroniche si stanno sviluppando come realtà stabili e sicure e le banche centrali di molte nazioni mondiali sembrano pronte a lanciare definitivamente una CBDC, ovvero una propria valuta digitale. Una CBDC, acronimo inglese di Central Bank Digital Currency, è una moneta digitale che viene emanata e regolamentata dall’autorità monetaria di una nazione.

Che benefici avrebbe la popolazione dall’adozione di CBDC? Maxim Manturov, Responsabile della consulenza sugli investimenti di Freedom Finance Europe, afferma che: “Nel complesso, il CBDC potrebbe diventare una valuta ampiamente utilizzata tra la popolazione. Ci sono una serie di ragioni per cui questo potrebbe accadere.

Le CBDC offrono una serie di vantaggi rispetto alle valute tradizionali. Sono più affidabili, efficienti e convenienti. Le CBDC sono anche più trasparenti, il che può aiutare a rafforzare la fiducia del pubblico nel sistema finanziario. In secondo luogo, le CBDC possono essere utilizzate per rendere i pagamenti più accessibili. Ad esempio, i CBDC possono essere utilizzati per effettuare pagamenti in tempo reale, che possono far risparmiare denaro alle aziende e ai consumatori sulle commissioni di transazione. In terzo luogo, le CBDC possono essere utilizzate per aumentare l’accesso ai servizi finanziari, come ad esempio, alle persone che non dispongono di conti bancari.

Le CBDC hanno il potenziale per rivoluzionare il modo in cui le persone pagano beni e servizi. Se implementate correttamente, potrebbero diventare una valuta ampiamente utilizzata tra la popolazione”.

CBDC: il futuro nella macroeconomia

Le CBDC fungono quindi da moneta digitale emessa dalle banche centrali, tramite tecnologia Blockchain che garantiscono la sicurezza delle transazioni e altri servizi. Il loro funzionamento centralizzato si sta implementando: secondo la BRI, la Banca dei regolamenti internazionali, più o meno il 90% delle banche centrali le sta sperimentando, anche se sono ancora in fase di collaudo e vige un po’ di scetticismo verso queste nuove tecnologie. I CBDC non vogliono per ora sostituire il contante ma offrire un’alternativa ai pagamenti e una maniera per tenere sotto controllo i sistemi di pagamenti globali.

Anche se riconosce che rappresenta il futuro, l’Italia rimane refrattaria all’idea di adottare totalmente una propria CBDC, piuttosto preferisce i pagamenti trigger, perché teme che un grosso quantitativo di CBDC crei un’eccessiva disgregazione della liquidità. Anche gli Stati Uniti trovano alcune resistenze, con tanto di disegno legge repubblicano che ne impedisce lo sviluppo. Mentre l’Uruguay, la Nigeria, la Cina e le Bahamas sono gli sperimentatori nell’applicazione pratica dei CBDC all’interno dei loro sistemi finanziari.

E-Yuan (test pilota) – numero di wallet attivi

(Image: pbc.gov.cn)

Le monete virtuali nazionali stanno guadagnando una certa fama perché ritenute più affidabili delle criptovalute, dei pagamenti tradizionali e dei depositi bancari. Una tecnologia che è destinata a trasformare il sistema finanziario rendendolo più facile, sicuro e resistente, con accesso ai pagamenti finanziari 24 ore su 24, 7 giorni su 7, agevolando la trasparenza e la lotta alla corruzione, minimizzando i costi e i tempi delle transazioni locali e transfrontalieri e riducendo la dipendenza da intermediari. Un investimento interessante per differenziare il portafoglio, da tenere in considerazione sotto consiglio di esperti broker di azioni.

Con una stima che vede l’attivazione di 15 CBDC in circolazione entro il 2030, si può azzardare a pensare che tra pochi anni vi possa essere un’integrazione completa dei CBDC nella nostra economia quotidiana. La sua introduzione ha già portato a dei cambiamenti nella regolamentazione monetaria di tutto il globo, con un’apertura e una rivoluzione destinate a seguire nel tempo e a influenzare inevitabilmente l’attuale sistema monetario in vigore.