Nel cuore della Silicon Valley, tutti gli occhi sono puntati su Intel Corp. (NASDAQ:INTC) mentre l’azienda si prepara a presentare il suo rapporto sugli utili del terzo trimestre.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

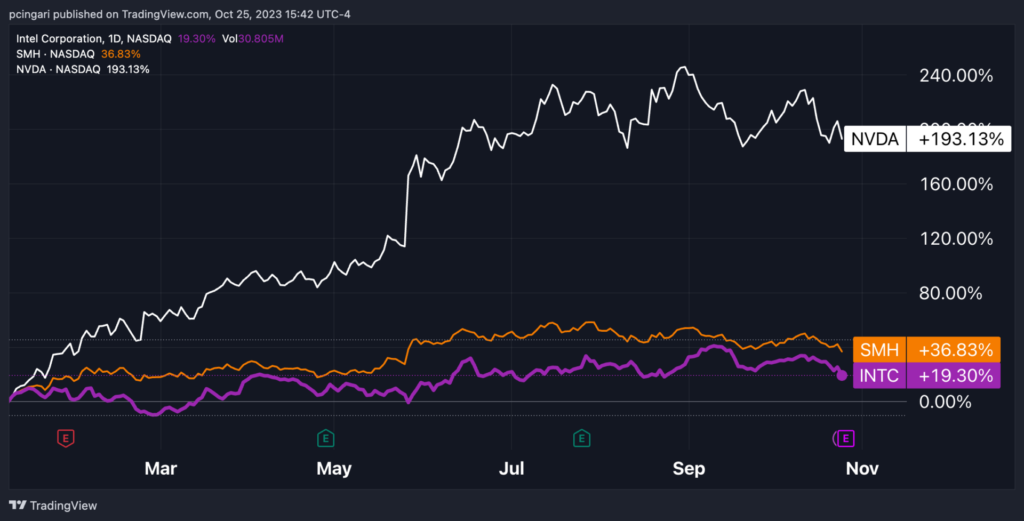

Per l’azienda con sede a Santa Clara, questo rapporto ha una notevole importanza, poiché deve fare i conti con un panorama dei semiconduttori in evoluzione che ha visto le sue azioni perdere terreno rispetto a quelle di Nvidia Corp. (NASDAQ:NVDA) e dell’industria dei microchip durante l’anno.

Anteprima dei risultati del terzo trimestre di Intel: cosa si aspettano gli analisti?

Il consenso di Wall Street prevede un guadagno per azione di 22 centesimi, con stime di fatturato pari a 13,57 miliardi di dollari.

In netto contrasto con lo stesso trimestre dell’anno scorso, si prevede che i profitti netti crolleranno del 73%, con un calo complessivo del fatturato del 11%.

Negli ultimi quattro trimestri, Intel ha registrato risultati migliori del previsto sia nel Q1 che nel Q2 di quest’anno, così come nel Q3 2022, mancando però le stime di Wall Street nel Q4 2022.

Goldman Sachs è pessimista rispetto al consenso

Gli analisti di Goldman Sachs stanno lanciando un segnale di allarme. Sottolineano una lettura negativa per Intel, citando preoccupazioni che la crescente disponibilità di CPU basate su ARM per i produttori di apparecchiature originali (OEM) per PC possa intaccare la quota di mercato di Intel.

La società, che deteneva una quota di mercato del 72% nei processori per PC nel 2022, secondo Mercury, deriva il 54% del suo fatturato totale dal settore Client nel 2023.

La questione irrisolta riguarda i progressi dei suoi Intel Foundry Services (IFS). Gli investitori sono in attesa di aggiornamenti sulla possibilità per l’azienda di compiere progressi significativi in questa area critica.

Goldman Sachs mantiene una valutazione Sell su Intel, principalmente a causa dell’incertezza persistente riguardo IDM 2.0 (la tecnologia di sua produzione) e del suo potenziale impatto sul profilo finanziario dell’azienda.

Il target price a 12 mesi di Goldman Sachs è di 28 dollari, suggerendo un potenziale calo del 15% rispetto ai livelli attuali.

Il target price medio di consenso di Wall Street a 1 anno su Intel è attualmente di 36 dollari, o il 10% sopra i prezzi di mercato attuali.

Alla vigilia della pubblicazione dei risultati finanziari, le azioni di Intel hanno subito una forte diminuzione. Mercoledì sono scese del 5%, raggiungendo il loro punto più basso in due mesi. Questo calo rappresenta la peggiore sessione di Intel dal 21 giugno.

Foto: Shutterstock