Il gigante dell’IA Nvidia Corp. (NASDAQ:NVDA) si è posta un obiettivo ambizioso quando ha riportato risultati straordinari per il trimestre di giugno. L’azienda con sede a Santa Clara, in California, ora ha il difficile compito di superare se stessa nel momento in cui presenterà il suo rapporto del terzo trimestre dopo la chiusura del mercato di martedì.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

Cosa si aspetta Wall Street

Gli analisti, in media, si aspettano che Nvidia riporti un utile per azione di 3,36 dollari su un fatturato di 16,12 miliardi di dollari, secondo i dati di Benzinga Pro. Le previsioni di Wall Street suggeriscono che l’utile per azione dell’azienda crescerà probabilmente del 480% anno su anno e del 24,44% sequenzialmente. La stima del fatturato del consenso tiene conto di una crescita anno su anno e trimestre su trimestre del 172% e del 22,6%, rispettivamente.

Ecco come l’azienda si è comportata nel trimestre precedente e nel trimestre dell’anno precedente:

| T2’24 | Crescita annuale | Crescita trimestrale | T3’23 | Crescita annuale | Crescita trimestrale | |

| EPS (non-GAAP) | $270 | +429% | +148% | 58 centesimi | (-50%) | +14% |

| Revenue | $13,51B | +101% | +88% | $5,93B | (-17%) | (-12%) |

Quando Nvidia ha riportato i risultati del trimestre di giugno alla fine di agosto, ha previsto un fatturato del terzo trimestre di 16 miliardi di dollari, più o meno il 2%.

La società ha indicato un margine lordo non-GAAP del 72,5%, più o meno 50 punti base. Ciò significherebbe un miglioramento rispetto al 71,2% del secondo trimestre e al 56,1% dell’anno precedente. La CFO di Nvidia, Colette Kress, ha attribuito il miglioramento del margine del secondo trimestre a una maggiore crescita del centro dati.

L’analista di Raymond James, Srini Pajjuri, ha detto di aspettarsi un altro forte trimestre da Nvidia, con un probabile superamento del fatturato del 5-10%.

Aspettative per i segmenti chiave di Nvidia

I segmenti chiave di business di Nvidia sono Data Center, Gaming, Professional Visualization e Auto. Il segmento Data Center è stato il performer eccezionale nel secondo trimestre, grazie alle robuste vendite di chip ad alte prestazioni ai fornitori di servizi cloud e alle grandi aziende internet consumer. La forte domanda è stata supportata dallo sviluppo di grandi modelli di linguaggio e AI generativa.

L’analista di Oppenheimer Rick Schafer prevede una crescita sequenziale del 22% nei Data Center nel terzo trimestre, grazie alla forte domanda di acceleratori Nvidia.

Il segmento Gaming ha registrato una traiettoria di crescita dei ricavi dopo essere sceso a 1,57 miliardi di dollari nel terzo trimestre del 2023.

| Q2’24 | Crescita annuale | Crescita trimestrale | Q3’23 | Crescita annuale | Crescita trimestrale | |

| Data Center | $10,32 miliardi | +171% | +141% | $3,83 miliardi | +31% | +1% |

| Gaming | $2,49 miliardi | +22% | +11% | $1,57 miliardi | (-51%) | (-23%) |

| Prof. Viz | $379 milioni | (-24%) | +28% | $200 milioni | (-65%) | (-60%) |

| Auto | $253 milioni | +15% | (-15%) | $251 milioni | +86% | +14% |

Prospettive future

Pajjuri di RayJay ritiene che Nvidia possa resistere alle tendenze miste di Cloud capex viste nel terzo trimestre e ai controlli sulle esportazioni in Cina. Prevede che la domanda di GPU supererà l’offerta fino al 2024, poiché l’adozione dell’AI si diffonderà in tutti i settori.

Nonostante la concorrenza, Nvidia manterrà probabilmente una quota di mercato superiore all’85% negli acceleratori di AI generativa nel 2024, ha detto Pajjuri. L’analista si aspetta che l’azienda beneficerà del passaggio dalla A100 alla H100 e dell’atteso aumento del volume della H200, che avrà probabilmente un premio sul prezzo di vendita medio del 3% rispetto alla H100.

“Sebbene una potenziale pausa nella spesa dei clienti in vista della nuova architettura (“Blackwell” che arriverà probabilmente nel corso del 2024) presenti alcuni rischi, non siamo troppo preoccupati data la significativa quantità di domanda insoddisfatta per i prodotti attuali “Hopper”,” ha aggiunto.

John Vinh di KeyBanc vede un potenziale di crescita nella seconda metà dell’anno, grazie all’L40S, la sua potente GPU per data center, e all’incremento dell’offerta per CoWoS, una tecnologia di packaging avanzata che Nvidia acquisisce da Amkor Technology, Inc. (NASDAQ:AMKR) e Taiwan Semiconductor Manufacturing Co. Ltd. (NYSE:TSM) per i suoi processori ad alte prestazioni.

Gli analisti non vedono le restrizioni sulle esportazioni in Cina come un ostacolo per Nvidia. Vinh ritiene che Nvidia sia in grado di colmare il vuoto con il backlog del resto del mondo, dato il prolungamento dei tempi di consegna per i chip H100, e sviluppare anche chip conformi alle normative cinesi.

Azioni Nvidia

Le azioni Nvidia hanno guadagnato slancio dal momento in cui hanno toccato il fondo alla fine di ottobre, poiché l’appetito per il rischio, in particolare verso le grandi aziende tecnologiche, è migliorato in seguito a segnali economici positivi. Lunedì, il titolo ha superato la barriera psicologica dei 500 dollari e ha chiuso a un nuovo massimo storico di 504,09 dollari, in aumento del 2,25%, secondo i dati di Benzinga Pro.

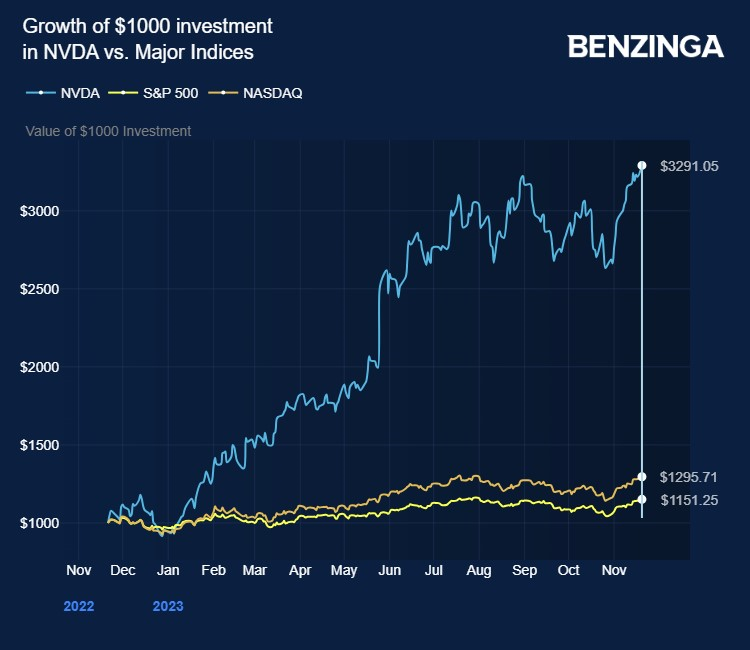

Il titolo ha ampiamente superato l’indice S&P 500 e l’indice Nasdaq Composite focalizzato sulla tecnologia.

Grafico cortesia di Benzinga

Il guadagno dell’anno in corso del titolo del 245% lo rende il miglior titolo S&P 500 dell’anno. Sebbene la valutazione potrebbe instillare cautela tra gli investitori, gli analisti sono ottimisti riguardo ulteriori sviluppi dai livelli attuali. Il target price medio degli analisti per il titolo è di 644,07 dollari, secondo i dati compilati da TipRanks. Ciò suggerisce una possibile crescita del 28% dai livelli attuali.

Più importante ancora, poiché il mercato è aumentato dopo la fase poco brillante vista nel periodo agosto-ottobre, i forti risultati di Nvidia potrebbero aggiungere slancio alla ripresa del mercato.