C’è qualcosa di inquietante nel mercato del lavoro odierno: i profitti delle aziende sono in aumento, le società tecnologiche stanno registrando guadagni eccezionali, eppure decine di migliaia di posti di lavoro specializzati stanno scomparendo silenziosamente, sostituiti non da manodopera più economica, ma piuttosto dall’intelligenza artificiale.

Proprio la scorsa settimana, Amazon.com Inc. (AMZN) ha annunciato 30.000 licenziamenti, citando esplicitamente l’intelligenza artificiale come motivo principale. Meta Platforms Inc. (META) e Salesforce Inc. (CRM) stanno seguendo l’esempio.

Tuttavia, questi tagli non sono accompagnati dal consueto contesto di rallentamento dei ricavi o contrazione dei margini. Al contrario, i giganti della tecnologia stanno registrando una forte crescita degli utili, il che rende ancora più sorprendente la tempistica di questi licenziamenti.

L’intelligenza artificiale sta alimentando un miracolo di produttività o uno shock da sostituzione?

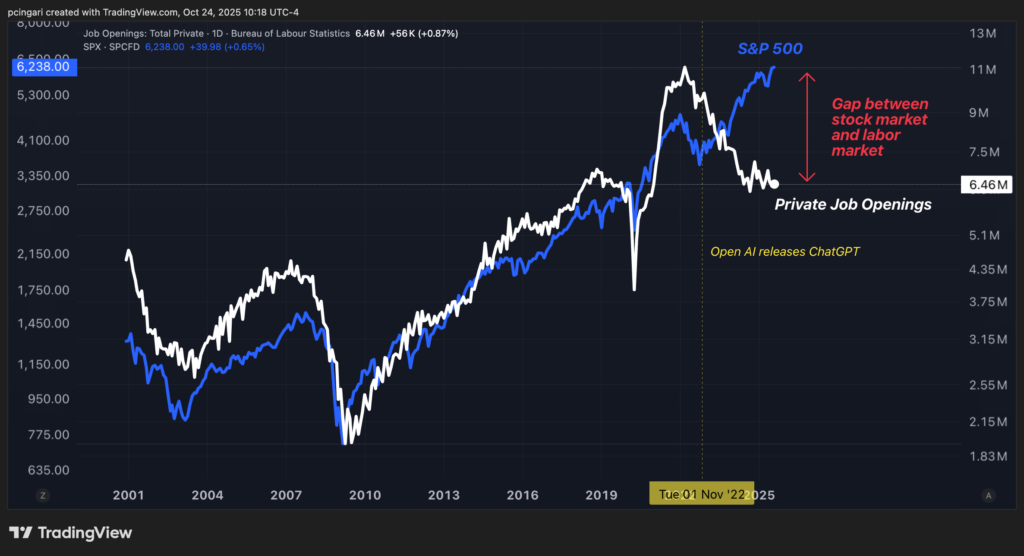

Si osservi il grafico sottostante, che traccia l’andamento dell’indice S&P 500 parallelamente alle offerte di lavoro nel settore privato. Per la maggior parte degli ultimi 25 anni, questi due indicatori hanno seguito un andamento molto simile: un aumento delle offerte di lavoro era solitamente sinonimo di maggiore fiducia nell’economia e il mercato azionario rifletteva tale ottimismo.

Tuttavia, tale rapporto storico ha iniziato a deteriorarsi dopo il lancio di ChatGPT da parte di OpenAI nel novembre 2022. Da allora, è emersa una divergenza significativa.

Le offerte di lavoro nel settore privato hanno subito un calo significativo, passando da un picco di 11 milioni nel 2021 a soli 6,46 milioni a metà del 2025, segnalando un indebolimento della domanda di manodopera.

Tuttavia, il mercato azionario ha continuato a salire raggiungendo livelli record, alimentato da una robusta crescita degli utili e dall’aumento della produttività, in particolare nel settore tecnologico.

È diventato l’ultimo capitolo della divisione tra Wall Street e Main Street: i profitti e le valutazioni sono in forte aumento, anche se la creazione di posti di lavoro è molto indietro.

Secondo Chen Zhao, capo stratega globale di Alpine Macro, questo disaccoppiamento tra profitti e salari non è più solo una peculiarità del settore tecnologico.

“La combinazione di profitti aziendali in forte espansione e scarsa crescita dell’occupazione non è più limitata al settore tecnologico, ma è diventata rapidamente un fenomeno che coinvolge l’intera economia”, ha affermato Zhao in un rapporto pubblicato lunedì.

Dal 2020, la produttività del lavoro negli Stati Uniti ha registrato un’accelerazione raggiungendo livelli più che raddoppiati rispetto alla media del decennio 2010-2020, secondo quanto riportato da Alpine Macro. Sebbene parte di tale crescita possa derivare dalla ristrutturazione post-pandemia o da operazioni più snelle, Zhao sottolinea che esiste una spiegazione più profonda.

Man mano che le macchine e gli algoritmi assumono una parte sempre maggiore del carico di lavoro cognitivo e ripetitivo un tempo svolto dagli esseri umani, le aziende possono fare di più con meno risorse. Ciò, a sua volta, aumenta i guadagni per dipendente, anche se il numero dei dipendenti diminuisce.

Dove sono finiti i lavoratori?

Nonostante la crescita resiliente del PIL, l’occupazione totale nel settore privato rimane inferiore del 5% rispetto al trend pre-pandemia. Zhao sostiene che ciò indichi un cambiamento strutturale, e non ciclico, nel mercato del lavoro statunitense.

La contrazione della forza lavoro spiega in parte tale divario. Il tasso di partecipazione alla forza lavoro non si è mai completamente ripreso dallo shock causato dal COVID-19 e ha continuato a diminuire dall’inizio del 2024.

Anche i pensionamenti di massa tra i baby boomer rappresentano un fattore importante. La campagna di espulsione intensificata dall’amministrazione Trump aggiunge ulteriore pressione: con l’obiettivo di espellere 3.000 immigrati privi di documenti al giorno, gli Stati Uniti potrebbero perdere 1,5 milioni di lavoratori, circa l’1% della loro forza lavoro, entro un anno.

Con una crescita più lenta della forza lavoro, gli Stati Uniti necessitano ora di un numero molto inferiore di nuovi posti di lavoro per mantenere il loro tasso di disoccupazione. Questo è uno dei motivi per cui il tasso di disoccupazione è salito solo al 4,3%, nonostante il rallentamento nella creazione di posti di lavoro.

Profitti elevati, inflazione bassa: troppo bello per durare?

È qui che la situazione si complica per la Federal Reserve. L’aumento della produttività consente alle aziende di assorbire i costi più elevati senza aumentare i prezzi, il che è intrinsecamente disinflazionistico. Con i salari in aumento del 3,9% e la produttività al 2%, l’inflazione implicita raggiunge a malapena il 2%.

Se la produttività salisse al 2,5%, Alpine Macro stima che l’inflazione core potrebbe scendere al di sotto dell’obiettivo della Fed, soprattutto perché l’inflazione degli affitti, una componente chiave della spesa per consumi personali (PCE) core, registra un forte calo.

Zhao ha affermato che gli investitori dovrebbero prepararsi a un atteggiamento cauto da parte della Fed sui tagli dei tassi. “Un’espansione senza occupazione consente un temporaneo disaccoppiamento tra un mercato del lavoro in rallentamento e una solida crescita del PIL”, ha affermato, aggiungendo che una produzione forte con un’occupazione debole potrebbe ritardare un ulteriore allentamento.

Un mercato rialzista basato sull’efficienza

Questa volta, il rialzo dei mercati azionari non si basa solo sull’entusiasmo. È alimentato da una crescita reale degli utili, un aspetto che Alpine Macro contrappone al boom tecnologico della fine degli anni ’90, quando le valutazioni azionarie superarono gli utili.

Tuttavia, Zhao avverte che il percorso della Fed rimane complesso. Anche se l’inflazione potrebbe diminuire nel tempo, il quadro a breve termine, con l’inflazione core ancora vicina al 3%, limita il margine di manovra della banca centrale.

Per ora, Alpine Macro scommette che la Fed effettuerà meno tagli a breve termine rispetto a quanto previsto dai mercati.

A lungo termine, tuttavia, il quadro potrebbe ribaltarsi. Se l’inflazione scenderà al di sotto dell’obiettivo e la crescita dell’occupazione rimarrà fiacca, la Fed potrebbe essere costretta ad adottare misure di allentamento più aggressive.

“In definitiva”, ha affermato Zhao, “un boom senza occupazione significa che la Fed sarà meno accomodante ora, ma più accomodante in seguito”.

Potrebbe interessarti: L’intelligenza artificiale inizia a tagliare posti di lavoro: ecco quanti lavoratori licenzierà Amazon oggi

Per ulteriori aggiornamenti su questo argomento, aggiungi Benzinga Italia ai tuoi preferiti oppure seguici sui nostri canali social: X e Facebook.

Ricevi informazioni esclusive sui movimenti di mercato 30 minuti prima degli altri trader

La prova gratuita di 14 giorni di Benzinga Pro, disponibile solo in inglese, ti permette di accedere ad informazioni esclusive per poter ricevere segnali di trading utilizzabili prima di milioni di altri trader. CLICCA QUI per iniziare la prova gratuita.

Foto: Shutterstock