Il tempo è denaro.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

Questa è l’opinione di Kosta Ligris, CEO e co-fondatore di Stavvy, una fintech con sede a Boston che collega istituti di credito con fornitori terzi.

“Ogni volta che qualcosa deve essere ripetuto manualmente, o ci sono sistemi che non parlano fra loro, c’è un’enorme quantità di disconnessioni”, ha spiegato Ligris.

Per saperne di più su come Stavvy riduce gli errori e i costi come middleware per le banche e i loro fornitori, continua a leggere.

Riguardo a Stavvy

Dopo essersi occupata di diritto immobiliare e aver costruito attività di integrazione titoli per circa i primi 20 anni della sua carriera professionale, Ligris ha intrapreso un tour di fusioni e acquisizioni tramite il quale ha acquistato e consolidato società di titoli in tutti gli Stati Uniti.

“Abbiamo costruito molta tecnologia interna per far parlare le cose tra loro, poiché continua ad esserci tanta frammentazione”, ha dichiarato Ligris.

In seguito il fondatore di Stavvy è tornato a studiare, impegnandosi per creare tecnologia nel settore dei servizi finanziari.

“Ho fondato Stavvy dopo essermi reso conto che sussistono enormi inefficienze e che il mondo stava diventando digitale”, ha aggiunto Ligris; “siamo Zoom Identity Solutions e DocuSign fuse insieme”.

Il prodotto principale

Stavvy fornisce ambienti digitali sicuri per conferenze e transazioni, aiutando istituzioni come Flagstar Bancorp Inc (NYSE:FBC), il maggior cliente dell’azienda, a tagliare i costi e a ingrandirsi a livello digitale.

Il processo di lavoro con Stavvy spesso inizia dalla fase di esibizione dei documenti.

“In genere un creditore vuole rivedere i nostri flussi di lavoro… e lo stack tecnologico per capire come potremmo integrarci con quello che stanno attualmente utilizzando”.

La maggior parte della creazione di valore della fintech deriva dalla semplificazione del servizio, della creazione e del processo titoli inerenti al prestito, nonché dalla riallocazione delle risorse liberate a favore dell’esperienza cliente.

“Se sei una persona che compra e vende proprietà regolarmente, probabilmente preferiresti farlo online, invece di doverti recare fino a una società di titoli, assicurarti che i documenti siano lì e sederti a bere un caffè fatto male”.

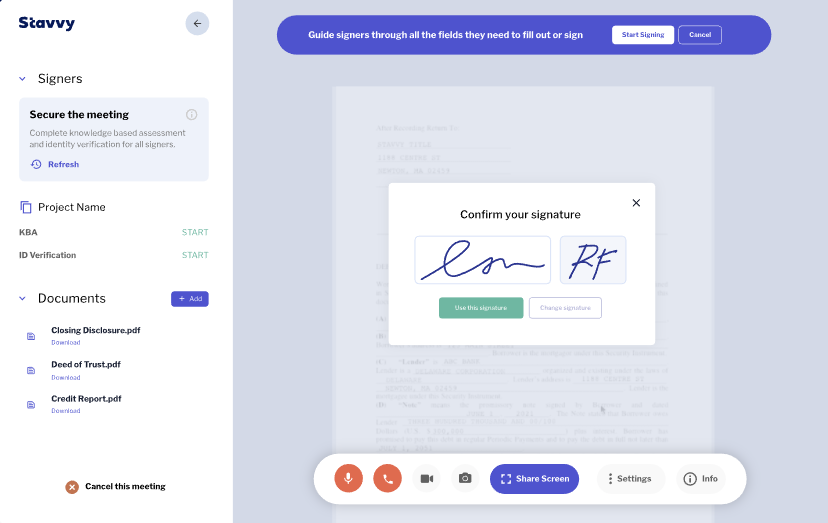

Grafico: la piattaforma digitale di Stavvy aiuta i fornitori di servizi finanziari a sgrversi delle attività manuali, ridurre gli attriti e concentrarsi maggiormente sui clienti.

I trend recenti

La grande tendenza nella finanza è quella all’investimento in tecnologia e innovazione da parte degli istituti di credito non bancari, i quali sottraggono quote di mercato a banche più piccole, cooperative di credito e simili, che non stanno costruendo piattaforme con esperienze digitali.

“Stanno rendendo più facile far interagire i consumatori con loro online”, ha aggiunto Ligris in merito a come gli acquirenti più giovani e mobile-first stiano generando gran parte della domanda nel mercato immobiliare.

“Crediamo che il closing sia l’inizio. Una volta che facciamo il closing digitalmente, abbiamo un artefatto digitale; poi possiamo aiutare le banche a sfruttare la nostra piattaforma per l’assistenza se la persona ha bisogno di modifiche in futuro, più velocemente”.

L’evoluzione

Con i ricavi in aumento del 1.230% su base annua, Stavvy è in una fase di ipercrescita.

L’azienda sta cercando di triplicare il suo team in nuovi spazi per uffici e di aggiungere al suo finanziamento di Serie A da 41,5 milioni di dollari un altrettanto storico finanziamento di Serie B il prossimo anno.

“Abbiamo ex leader di Fannie Mae e Ginnie Mae che si sono uniti al nostro team dirigente, oltre a persone che stavano innovando presso Quicken” e altre realtà, ha detto Ligris.

“Anche le partnership sono molto importanti per noi, dunque siamo davvero concentrati sulla collaborazione con altre fintech che si occupano di aspetti diversi della transazione, in modo da poter rimuovere ancor più frammentazione”.

“È abbastanza improbabile che fra cinque anni vedremo le transazioni avvenire su carta”, ha aggiunto Ligris.

Foto di Mohamed Hassan da Pixabay