analizza le implicazioni del ritorno della volatilità sui mercati")

CBDC (acronimo di Central Bank Digital Currencies) e Bitcoin: due dimostrazioni di come tecnologia e finanza siano mondi sempre più strettamente intrecciati tra loro. Al di là però di un’apparente somiglianza, che deriva dall’anima “virtuale” di entrambi i sistemi, le differenze di fondo rimangono forti.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

In comune hanno il fatto di rappresentare una risposta al sempre minore uso del contante. “Cash Is The King” sembra quindi una regolata ormai superata dagli sviluppi dell’era di eWallet, trasferimenti digitali, pagamenti contactless e strumenti virtuali simili.

Se la realtà finanziaria attuale sembra aver decretato il declino inesorabile del contante, accelerato dai passi in avanti registrati durante la pandemia, quale sarà la valuta digitale che ne prenderà il posto? Finora Bitcoin sembra aver avuto un ruolo dominante nel mondo della finanza decentralizzata, ma c’è un nuovo concorrente che da tempo si è fatto strada all’interno della finanza centralizzata, quella tradizionale per intenderci. Si tratta delle CBDC, ovvero le valute digitali emesse dalle banche centrali.

Conseguenza naturale e prevedibile è l’instaurazione di un rapporto di competizione tra i due sistemi: quale dei due prevarrà e soprattutto, la popolarità di Bitcoin sarà scalfita dalla nuova classe di asset digitali?

CBDC e crypto: un rapporto più controverso di quanto possa sembrare

Per un’analisi esaustiva ed effettiva, la questione andrebbe però riproposta da un altro punto di vista: i due sistemi sono effettivamente in competizione per la presenza di punti di contatto effettivi, al di là dell’apparenza? In realtà la risposta sembra essere più negativa che positiva, vista la netta diversità strutturale dei due sistemi, che quindi rispondono ad esigenze differenti degli utenti.

Bitcoin e le altre crypto sono sistemi cd peer-to-peer ovvero sono valute nate per essere svincolate da un sistema centrale, che sia una banca o un governo. L’emissione dei token avviene da parte di attori privati che, in modo altrettanto privato, ne gestiscono l’emissione, il burning e il trasferimento su blockchain, oltre all’offerta di prodotti finanziari correlati offerti grazie ai broker online.

I principi a cui le crypto sono ispirate possono essere sintetizzati in: libertà finanziaria, privacy, sicurezza, minori costi di transazione e accesso ai mercati.

Le CBDC sono valute virtuali emesse invece dalle banche centrali. A differenza però di come molti potrebbero intendere la loro natura, non rappresentano un terzo tipo valuta che si aggiunge alle fiat e alle crypto: si tratta esattamente della stessa valuta rappresentata dal token incorporato, quindi euro, dollari, franchi svizzeri, etc. A conferma di questo, l’emissione di valuta digitale da parte delle banche centrali andrà inclusa nel bilancio della regolare valuta fiat, seppure in un capitolo a sé. Quello che cambia è, oltre alla forma esterna, è il rapporto tra utente e governo centrale, che diventa diretto, e si tolgono di mezzo quegli intermediari, tipicamente le banche, che fanno da tramite.

A sé sta il discorso della funzione di prestito che le banche da sempre svolgono: se la liquidità verrà gradualmente riversata nelle banche centrali, le banche commerciali potrebbero trovarsi a corto di liquidità, con la conseguente necessità di una sostituzione del ruolo da parte degli stessi governi.

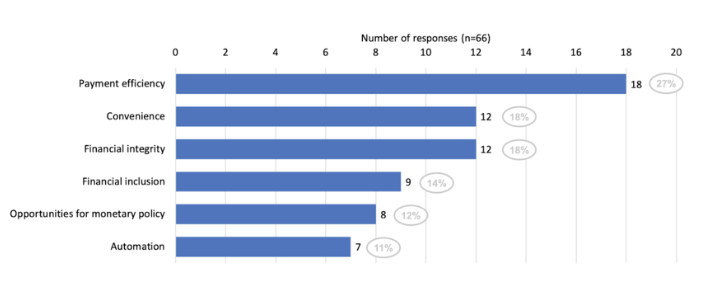

I principi, in questo caso, che ispirano le CBDC sono estremamente diversi rispetto a quelli che hanno ispirato le criptovalute: sicurezza, controllo, assenza di privacy. Di seguito riportiamo un grafico relativo ai vantaggi percepiti delle CBDC, su cui prevalgono l’efficienza nei pagamenti, la convenienza e l’integrità finanziaria:

Fonte: Frankfurt School Blockchain Center

Per mettere in luce un aspetto specifico del rapporto tra CBDC e crypto, possiamo ricordare il caso della Cina che è tra gli Stati più favorevoli all’introduzione delle valute centrali digitali e, allo stesso tempo, il principale avversario di Bitcoin e delle altre altcoin.

CBDC: una panoramica più nel dettaglio

Un’analisi approfondita sulle CBDC ci viene offerta da Maxim Manturov, Head of Investment Advice presso Freedom Finance Europe, che afferma: “Nella tendenza del mondo attuale verso un futuro digitale, anche le valute digitali della banca centrale (CBDC) sono diventate una frontiera promettente nel panorama finanziario.

Con tutto il potenziale per rivoluzionare le economie, aumentare l’efficienza e promuovere l’inclusione finanziaria, le CBDC offrono una panoramica interessante sul futuro del denaro. Tuttavia, nonostante l’entusiasmo, è fondamentale procedere con cautela, poiché queste valute digitali innovative comportano anche potenziali minacce che richiedono un’attenta considerazione.

Stabilità finanziaria e rischio sistemico: anche se le CBDC offrono una visione promettente di un mondo finanziario senza attriti, la loro implementazione può essere però un’arma a doppio taglio. Un improvviso passaggio alle valute digitali potrebbe sconvolgere i sistemi bancari tradizionali e avere conseguenze indesiderate per la stabilità finanziaria. Le banche centrali dovrebbero procedere con cautela, dati i potenziali rischi sistemici associati a un’improvvisa trasformazione dei sistemi monetari.

Problemi di riservatezza e sorveglianza: l’alba della CBDC porta con sé una trasparenza e una tracciabilità delle transazioni senza precedenti. Sebbene ciò possa aiutare a frenare attività illecite come il riciclaggio di denaro e il finanziamento del terrorismo, solleva anche legittime preoccupazioni sulla privacy personale. L’ampia raccolta di dati richiesta per le CBDC potrebbe potenzialmente esporre i cittadini a una sorveglianza governativa indesiderata, minando la stessa privacy che sta a cuore per tutti.

Rischi per la sicurezza informatica: nel regno digitale, dove si accumulano grandi fortune, le minacce informatiche incombono minacciose. Le CBDC, essendo di natura digitale, non sono immuni da hacking e attacchi informatici. Un’infrastruttura tecnologica sicura e protetta sarà necessaria per proteggere gli utenti da potenziali violazioni che potrebbero danneggiare l’economia e minare la fiducia del pubblico”.

La divisione del terreno di azione

Prevedere l’evoluzione del denaro è pressoché impossibile, anche se ci sono delle linee di tendenza che fanno intuire se e come gli utenti decideranno di muoversi in futuro, anche in base all’evoluzione stessa di questi sistemi di pagamento. Quanto finora delineato dovrebbe però far intuire che crypto e CBDC fanno riferimento a due categorie di utenti differenti e che difficilmente si porrà un termine di competizione tra i due.

La popolarità di Bitcoin & Co. dipenderà molto dalla sicurezza offerta dalle piattaforme, visto che il 2022 è stato un “inverno per le crypto”. Inoltre, anche la questione della privacy è relativa dato che, sia per la natura stessa della blockchain e per le pressioni (anche fiscali) esercitate dai governi, sarà sempre più difficile mantenere quel livello di privacy che aveva fatto da forte traino per gli utenti, almeno all’inizio. Diversamente, le CBDC potrebbero alzare il livello di privacy, ponendosi allo stesso modo della valuta fiat tradizionale, ovvero violando il diritto alla riservatezza solo in caso di motivi giustificati dalla legge.

In entrambi i casi, si tratta di acque ancora poco navigate e che hanno dei lati di incertezza abbastanza evidenti. In ogni, la struttura delle crypto e delle CBDC è completamente diversa e non va confusa. Il dubbio sulla popolarità dell’una e dell’altra rimane quindi un confronto su sistemi che operano su rette parallele e non comunicanti.