Evergrande Group (HKG:3333) è la seconda maggior società di sviluppo immobiliare della Cina, responsabile di oltre 1.300 progetti di costruzione in tutta la Cina continentale; insieme ai numerosi appartamenti ed edifici commerciali, Evergrande ha anche costruito un bilancio estremamente precario da quando si è quotata in Borsa nel 2009.

Di conseguenza, il Gruppo fatica a far fronte ai propri obblighi debitori: Evergrande ha circa 300 miliardi di dollari di debito in prestiti bancari, fatture dei fornitori e obbligazioni societarie. Un dato interessante che aiuta a mettere in prospettiva il livello di debito di Evergrande è l’importo di cui la società deve rispondere nei prossimi quattro mesi, solo in obbligazioni societarie fruttifere: 670 milioni di dollari.

Nel 2020 Evergrande ha registrato un utile netto di 1,24 miliardi di dollari su un fatturato di 77,71 miliardi; la stretta al bilancio diventa più preoccupante se si considera che nella prima metà di quest’anno Evergrande ha registrato una diminuzione del 29% dell’utile netto.

Quando sono iniziati seriamente i problemi per Evergrande?

Il 31 agosto 2021 Evergrande ha annunciato che, salvo importanti ristrutturazioni e trattative con i debitori, avrebbe avuto difficoltà a soddisfare le proprie passività; il problema risiede principalmente nella mancanza di flusso di cassa della società a causa del raffreddamento del mercato immobiliare cinese, insieme al tasso estremamente elevato di leva finanziaria.

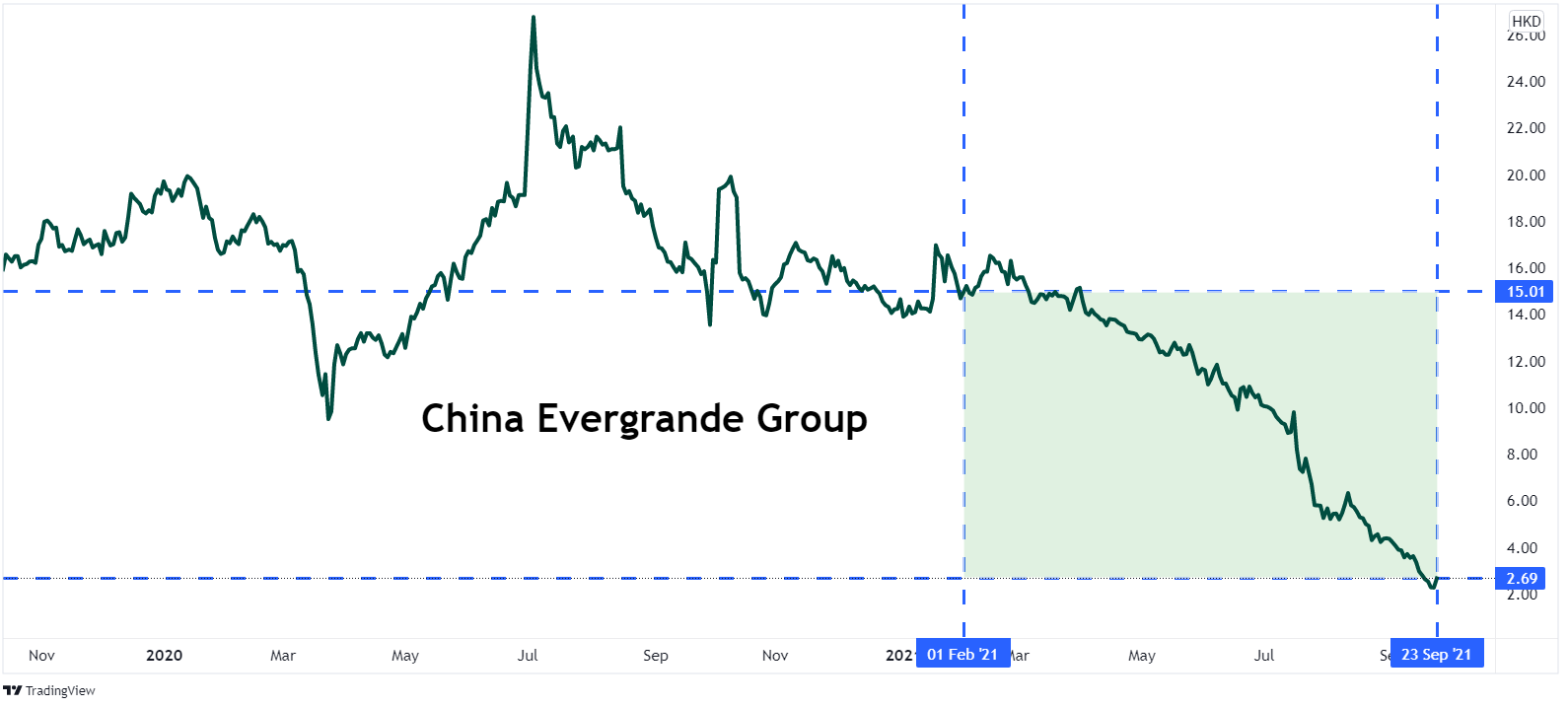

È comprensibile che la difficile situazione finanziaria di Evergrande abbia spaventato investitori, creditori e agenzie di rating: dal 22 giugno Fitch Ratings ha declassato due volte il rating creditizio di Evergrande (passando da B a CC) e il prezzo del titolo è crollato dell’80%.

Gli investitori di tutto il mondo stanno guardando

Gli investitori sono preoccupati per cosa ne sarà di Evergrande e del settore immobiliare cinese nel suo insieme; queste preoccupazioni saranno condivise dai funzionari del governo cinese, che potrebbero cercare di mitigare il danno già arrecato alla fiducia degli investitori negli immobili cinesi o gli effetti futuri, molto peggiori, di una Evergrande insolvente. Comunque, le autorità cinesi sono rimaste finora stranamente silenziose sulla questione.

In ultima istanza, nessuno sa cosa succederà se Evergrande diventerà insolvente sul proprio debito o se, di fatto, andrà mai in default; quello che sappiamo è che Evergrande è in debito con oltre 200 istituzioni finanziarie cinesi, comprese le principali banche nazionali e regionali del Paese. Anche se Evergrande riuscisse a rimanere in piedi, si può prevedere che queste istituzioni imporranno condizioni di prestito più severe, il che non è l’ideale per un’economia cinese che si sta ancora riprendendo dalla pandemia globale: uno scenario del genere costituirebbe una delle conseguenze più pervasive e di maggior portata della crisi di Evergrande.

Inoltre, le obbligazioni societarie di Evergrande denominate in dollari scambiano a sconto del 30%, riflettendo il rischio che Evergrande vada in default o trascini le riparazioni per anni; gli investitori devono anche tenere in considerazione l’improbabilità che il governo cinese intervenga con un pacchetto di salvataggio che si estenda fino alla protezione degli investitori stranieri.