Riassunto della scorsa settimana

Cosa è successo: la scorsa settimana si è chiusa al ribasso, nonostante utili migliori del previsto.

Cosa ricordare: “anche le performance complessive del mercato tendono a rallentare in vista di un’elezione”, ha affermato Phil Mackintosh, responsabile economista del Nasdaq; “anche se, una volta saputo il risultato, il mercato tenderà a tornare a una performance positiva indipendentemente dal partito che vince, anche se quello in carica non riuscisse a riguadagnarsi la Casa Bianca”.

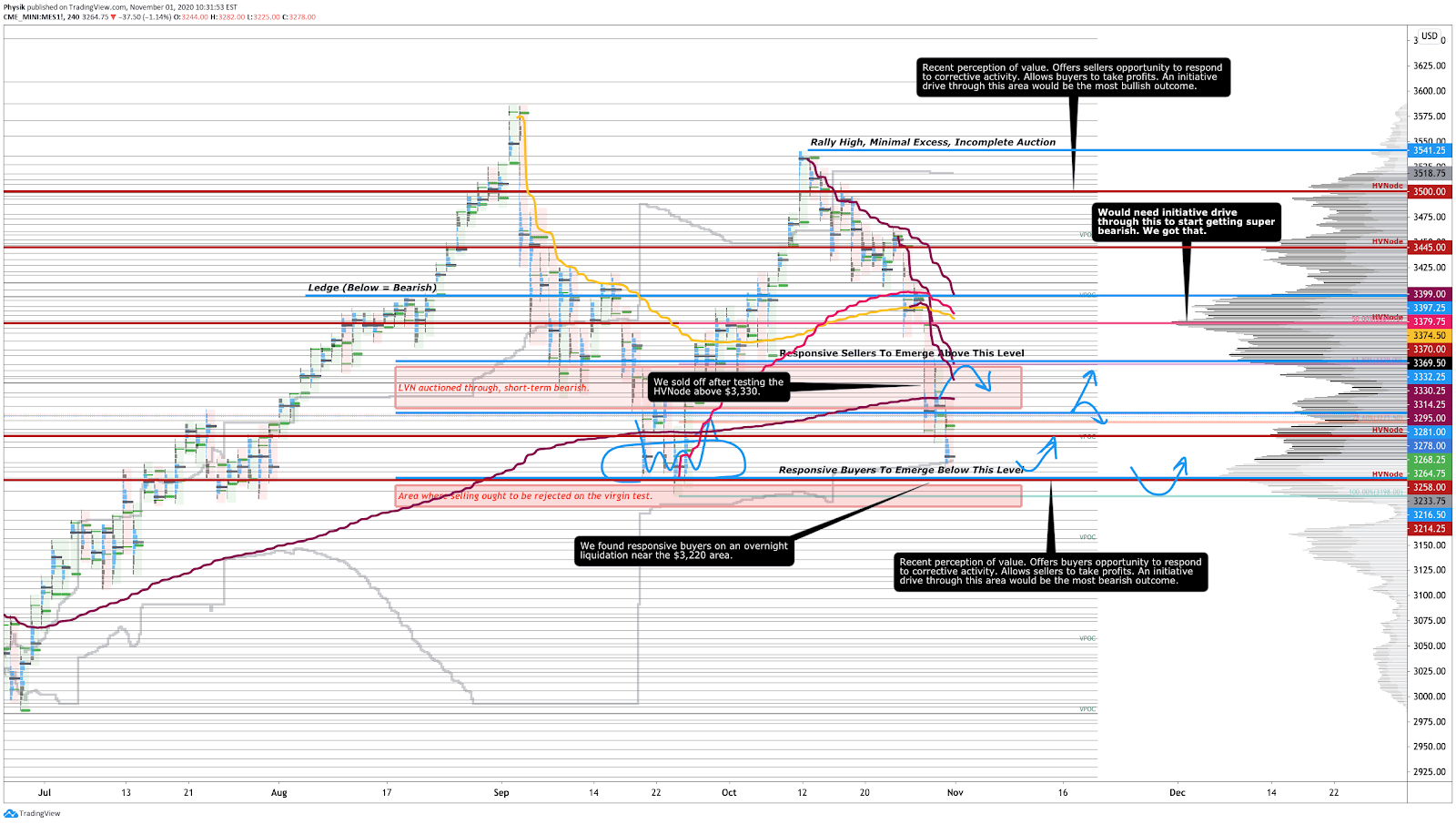

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico

Gli indici azionari di mercato hanno chiuso la settimana in calo, con l’indice S&P 500 che ha ritracciato quasi il 100% del rally iniziato dopo il sell-off di settembre.

Riassunto dei movimenti della scorsa settimana: Con il materializzarsi dei fattori di rischio per la crescita della Federal Reserve, ovvero una mancanza di sostegno fiscale, la recrudescenza del COVID-19 e un inasprimento delle condizioni finanziarie, gli indici statunitensi hanno mostrato maggiore fiducia nella loro esplorazione verso il basso.

La scorsa settimana era iniziata con una netta rottura dell’equilibrio e con l’accettazione di un livello inferiore al minimo in eccesso del 22 ottobre, che ha indicato un cambio di convinzione direzionale; dopo una risposta insufficiente alla concentrazione di volumi elevati al livello dei 3.370 dollari, le vendite si sono intensificate e sono poi proseguite fino alla chiusura di venerdì, al livello dei 3.330 dollari, che ha segnato il limite superiore di una concentrazione a basso volume, inizialmente formata da una convinzione direzionale al rialzo.

Data la rotazione di fine giornata di venerdì, lontana dal valore, la settimana si è conclusa all’interno di un’area di equilibrio della durata di due giorni, fornendo un quadro di trading chiaro per la settimana successiva. Pertanto, se i partecipanti dovessero iniziare la sessione e trascorrere del tempo al di fuori dell’area di equilibrio, è probabile che il mercato prosegua in quella particolare direzione; in caso contrario, i prezzi continueranno invece ad avere un andamento laterale, favorendo un trade reattivo e a breve termine.

Scenario sui fondamentali

Nell’ambito di una recrudescenza del COVID-19, Bloomberg ha discusso in un commento l’idea secondo cui la paura del contagio ha un impatto maggiore sull’economia; a sostegno di questa tesi troviamo la seguente dichiarazione di Variant Perception, fornitore indipendente di ricerca economica.

“Finché i decisori politici e i media presenteranno una visione più allarmistica dell’impatto del virus di quanto possa essere giustificato da un’analisi obiettiva dei dati, i recuperi continueranno a essere lenti; d’altra parte, un’attenuazione della paura rappresentata potrebbe consentire un’accelerazione dei recuperi a un ritmo molto più veloce”.

Continuando, Moody’s Capital Markets Research rileva che i professionisti del settore medico affermano che una seconda ondata di COVID-19 non avrà lo stesso impatto in termini di ricoveri e di vittime. Oltre a questo aspetto, Bloomberg aggiunge che l’attenzione sui lockdown obbligatori è eccessiva, poiché la semplice idea di contenere il virus letale implica il distanziamento sociale volontario, che ha un impatto maggiore sulla mobilità rispetto ai lockdown; questo aspetto è confermato dai dati del Fondo Monetario Internazionale, i quali hanno rilevato che la revoca delle misure di lockdown ha avuto in linea di massima un impatto più limitato rispetto alla loro imposizione.

Di conseguenza, Variant Perception suggerisce di ridurre le notizie negative relative alla pandemia di COVID-19.

Eventi chiave

- Lunedi: indice PMI manifatturiero Markit, indice ISM manifatturiero, spese per l’edilizia, elezioni presidenziali.

- Martedì: ordini di fabbrica.

- Mercoledì: dati MBA sulle domande di mutuo, dati ADP sulla variazione dell’occupazione, bilancia commerciale, dati ISM non manifatturieri sull’attività aziendale, dati ISM sull’occupazione non manifatturiera, dati ISM sui nuovi ordini non manifatturieri, dati ISM sull’indice PMI non manifatturiero, dati ISM sui prezzi non manifatturieri, dati EIA sul cambiamento delle scorte di greggio di Cushing, dati EIA sul cambiamento delle scorte di petrolio distillato.

- Giovedì: dati sulle richieste continue di sussidi di disoccupazione e sulle richieste di nuovi sussidi, decisione sui tassi di interesse e conferenza stampa della Federal Reserve.

- Venerdì: buste paga del settore non agricolo, variazione dei dati sulla disoccupazione, guadagni orari medi, ore settimanali medie, buste paga private del settore non agricolo, tasso di partecipazione, inventari all’ingrosso, variazione del credito al consumo.

Notizie recenti

- Gli Stati Uniti affrontano la settimana più importante dell’anno, con le elezioni presidenziali, l’intervento della Federal Reserve e i dati sul lavoro.

- Gli spread ad alto rendimento mostrano una risposta attenuata alla volatilità azionaria ultra-elevata.

- I trader indipendenti dubitano che nuove misure di lockdown in Europa porteranno a una nuova caduta del petrolio.

- BlackRock Inc (NYSE:BLK) trarrà vantaggio dall’espansione dei suoi ETF nel 2021 in Brasile.

- Chevron Corp (NYSE:CVX) ed Exxon Mobil Corp (NYSE:XOM) hanno tagliato le spese.

- I profitti di Honeywell International Inc (NYSE:HON) superano le stime degli analisti, poiché i tagli ai costi ridimensionano i dati negativi sulle vendite.

- Il sell-off del mercato azionario di ottobre prevede un calo significativo delle vendite aziendali.

- In base a una nuova sentenza dell’Unione Europea, le aziende tecnologiche dovranno spiegare come funzionano i loro algoritmi.

- Johnson & Johnson (NYSE:JNJ) prevede di testare il suo vaccino anti COVID-19 nella fascia d’età 12-18 anni.

- Cboe Global Markets Inc (BATS:CBOE) supera le stime sui profitti grazie al sostegno dell’attività al dettaglio.

- Under Armour Inc (NYSE:UA) prevede che la domanda di scarpe da ginnastica e mascherine sosterranno i ricavi.

- La divisione Sam’s Club di Walmart Inc (NYSE:WMT) e DoorDash fanno squadra per la consegna di farmaci.

- La “rivoluzione” dell’energia pulita di Joe Biden deve affrontare la sfida di dar luogo agli stessi posti di lavoro e agli stessi stipendi del settore delle energie fossili.

- La spesa dei consumatori USA supera le previsioni, ma emergono preoccupazioni per la diminuzione dei fondi in arrivo dal governo.

- La Federal Reserve ha tagliato i limiti minimi di prestito, allentando i termini per il Main Street Lending Program.

Indicatori chiave

- Sentiment: al 28 ottobre 2020 il sentiment risulta così suddiviso: 35,3% rialzista, 29,4% neutrale, 35,3% ribassista.

- Esposizione al gamma (tendenza in ribasso): -78.315.991 (al 30 ottobre 2020).

- Indice Dark Pool (tendenza neutra): 43,6% (al 30 ottobre 2020).

Foto di cottonbro da Pexels.