analizza le implicazioni del ritorno della volatilità sui mercati")

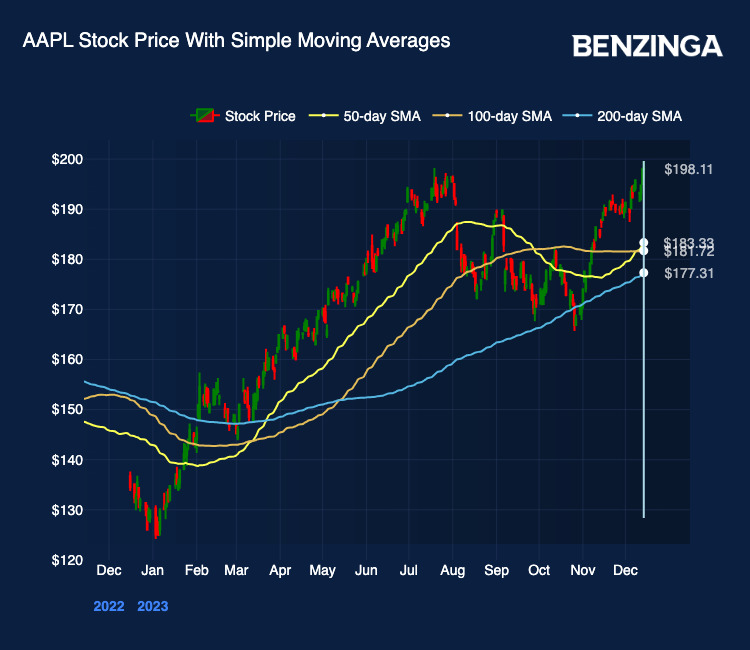

Le azioni Apple Inc (NASDAQ:AAPL) hanno registrato un nuovo massimo di 52 settimane il 14 dicembre a 199,62 dollari. La giornata si è chiusa con le azioni della società a 198,11 dollari, ma solo dopo aver registrato un nuovo massimo nell’ultimo anno.

Ricevi una notifica con le ultime notizie, i nostri articoli e altro ancora!

Quest’anno le azioni della società con sede a Cupertino, in California, sono aumentate del 58,40%.

Scaviamo un po’ più a fondo per vedere se il rally appare sostenibile o si tratta semplicemente di un rialzo dovuto all’andamento generale del settore tecnologico.

Le azioni Apple sono andate in crisi lo scorso anno. Le medie mobili indicano che il rally a breve termine dovrebbe continuare, come evidenziato dal Golden Cross nel grafico sopra.

L’SMA a 50 giorni ha appena superato l’SMA a 100 giorni, segnando in genere l’inizio di un sentimento rialzista tra i trader.

L’RSI, tuttavia, sembra oscillare tra i livelli ipercomprato e ipervenduto. A 69 il 14 dicembre, si sta attualmente dirigendo verso il livello di ipercomprato (>70), il che implica che il mercato potrebbe correggere con pressione al ribasso nel breve termine.

Guardando il quadro fondamentale, la recente vittoria della sentenza antitrust del produttore di Fortnite Epic Games contro Google di Alphabet Inc. (NASDAQ:GOOG) (NASDAQ:GOOGL), mette in dubbio la stabilità e la sicurezza dei ricavi di Apple dal suo App Store.

Dopo la sentenza contro Google, il CEO di Epic Games Tim Sweeny ha criticato sia Apple che Google in un’intervista con The Verge.

“Direi che Apple era il ghiaccio e Google era il fuoco”, ha detto.

Le commissioni dell’App Store rappresentano gran parte delle entrate di Apple, probabilmente tra il 35% e il 40%. Le autorità di regolamentazione stanno indagando sull’App Store di Apple per possibili pratiche anticoncorrenziali (duopolio con Google Play).

Inoltre, negli ultimi 4 trimestri riportati, la società ha registrato una crescita negativa dei ricavi anno su anno. Parliamo del titolo: la valutazione (P/E = 30,21) è ben al di sopra della mediana del settore (P/E = 24,13%) e molto più avanti rispetto ai concorrenti con Dell Technologies Inc (NYSE:DELL) a 10,88, HP Inc (NYSE:HPQ) a 8,98 e Hewlett Packard Enterprise Co (NYSE:HPE) a 8,85.