Riassunto della scorsa settimana

Cosa è successo I titoli hanno chiuso la settimana praticamente invariati dopo le reazioni contrastanti a una serie di resoconti degli utili.

Cosa ricordare “Anche se il mercato azionario subirà sicuramente arretramenti, delusioni e correzioni lungo il cammino, i cavalli hanno appena iniziato questa corsa e gli investitori dovrebbero essere cauti nel riscuotere il biglietto vincente troppo presto”, ha dichiarato Jim Paulsen, capo analista strategico degli investimenti presso Leuthold Group.

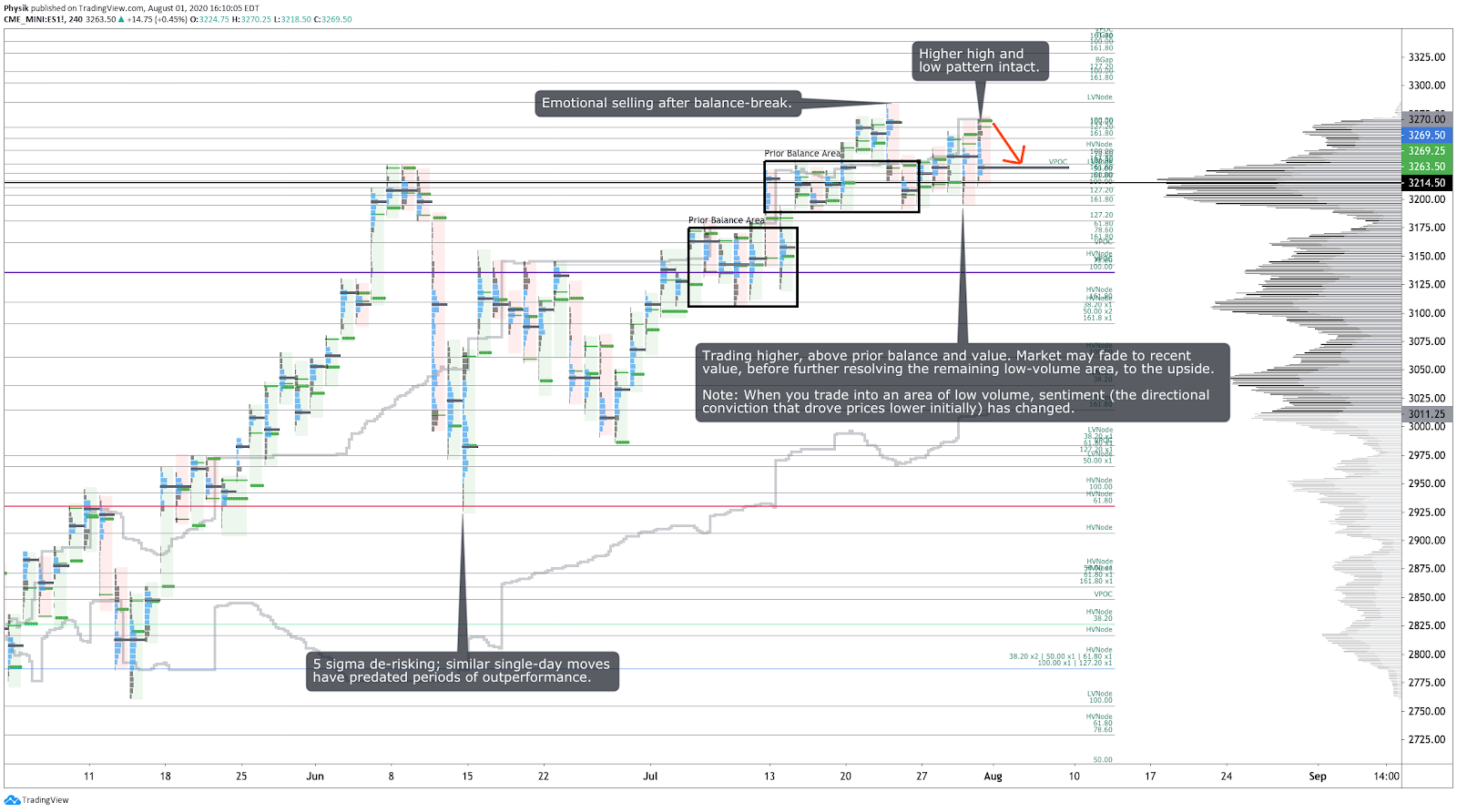

Nella foto: grafico degli E-mini future dell’S&P 500

Scenario Tecnico Gli indici generali di mercato hanno mantenuto i recenti guadagni, un dato evidenziato dall’assenza di sorpresa direzionale.

Riassunto dei movimenti della scorsa settimana Lunedì, dopo che i movimenti della settimana precedente hanno riportato l’S&P 500 al suo prezzo medio ponderato per volume (VWAP) mensile a 3.190 dollari, un’area testata più volte, gli investitori hanno ulteriormente venduto al prezzo più scambiato di venerdì, come al solito, prima di spingersi più in alto, verso la liquidità a riposo a quota 3.230 dollari, sulla scia delle notizie economiche ottimistiche e sulle speranze di un nuovo stimolo.

Martedì l’S&P 500 ha tentato di assorbire la degradata struttura di prezzo rimasta dopo il sell-off del 23 luglio, prima di allocare verso strumenti sicuri i proficui utili trimestrali della sessione europea. Per il resto della sessione USA l’S&P 500 è stato scambiato in modo reattivo, e verso la chiusura della sessione ha osservato un ribasso, con delta, per via dell’indebolimento dei fondamentali USA. Mercoledì a fare da padroni sono stati i compratori a medio termine, con l’S&P che si muoveva più in alto sia pur con una scarsa struttura e una ridotta partecipazione, mentre la Federal Reserve ribadiva l’impegno a sostenere l’economia e mentre venivano pubblicati aggiornamenti positivi sugli utili.

Giovedì, dopo un gap down dovuto ad altri dati deludenti sugli utili provenienti dall’Europa, l’S&P 500 è balzato verso la liquidità a riposo nell’area dei 3.200 dollari, prima di mostrare un minimo in eccesso e di muoversi al rialzo, dietro al Nasdaq, attraverso una precedente area a basso volume. Basandosi su pubblicazioni migliori del previsto inerenti a economia e fondamentali al di fuori dagli Stati Uniti, venerdì l’S&P 500 ha continuato il suo percorso verso l’alto, registrando una compressione verso la chiusura.

Nonostante l’abbuffata di profitti, gli indici azionari mostrano segni di esaurimento, evidenziato da una partecipazione al rialzo poco interessata. Nel complesso, il mercato sembra digerire nel tempo i movimenti al rialzo, inviando segnali contrastanti ai trader direzionali. Andando avanti si dovrà prestare attenzione al completamento del movimento al rialzo da parte delle small cap, dei titoli energetici e di quelli finanziari, tra i vari settori del mercato generale.

Scorri fino in fondo per osservare gli altri grafici.

Eventi chiave Utili; dati dell’ADP su occupazione e licenziamenti; richieste settimanali di sussidi di disoccupazione; Indici ISM; indice ISM di New York sulle condizioni commerciali; spese di costruzione; prezzi delle case; vendite e prezzi dei veicoli.

Fondamentali Le società dell’S&P 500 hanno battuto le stime degli analisti sugli utili a un ritmo più elevato del solito.

- La scorpacciata di utili mostra che il settore tech domina, in quanto il 10% di tutti i posti di lavoro potrebbe non esistere più.

- La BCE estende alle banche il divieto di erogare dividendi nonostante la loro resistenza agli effetti della crisi COVID-19.

- I tassi di interesse rimarranno vicini allo zero per molti anni a venire.

- Col crollo del PIL negli Stati Uniti, il reddito personale è cresciuto grazie al sostegno garantito dalle misure di governo.

- I negozi specializzati negli Stati Uniti sono stati colpiti duramente dai declassamenti.

- Fiat Chrysler Automobiles NV (NYSE:FCAU) limita le perdite e prevede una seconda metà dell’anno migliore.

- Ford Motor Company (NYSE:F) differirà i pagamenti trimestrali grazie a un prestito di riconversione.

- Le prospettive per i titoli ‘value’ statunitensi sembrano incerte alla luce del quadro economico fosco.

- Il sondaggio mostra che l’aumento dei contagi da coronavirus favorisce le obbligazioni rispetto alle azioni.

- La spesa al consumo negli Stati Uniti aumenta; il calo del reddito rappresenta una sfida.

- Trump firma un divieto esecutivo su TikTok, nel bel mezzo delle pressioni fatte ai proprietari cinesi per vendere.

- La Cina rappresenta quasi un quarto del fatturato di Tesla Inc (NASDAQ:TSLA).

- Microsoft Corporation (NASDAQ:MSFT) è in trattative per acquistare le attività di TikTok negli Stati Uniti.

- I titoli tecnologici potrebbero crescere a spese di altri o dell’economia stessa.

- Testimonianza al Congresso USA: i legislatori mettono in discussione le big tech su concorrenza e startup.

- Calo del rendimento di riferimento; l’hedging a convessità accelererebbe il calo dei rendimenti.

- La visione del pubblico su quasi tutti i settori è migliorata dall’inizio della pandemia.

- Exxon Mobile Corporation (NYSE:XOM) fatica ad invertire la marcia sulle sue scommesse fallite.

- Gli inquilini negli USA sono indietro con l’affitto per una cifra complessiva di 21,5 miliardi di dollari; Repubblicani e Democratici combattono sulle misure di stimolo.

- Moderna Inc (NASDAQ:MRNA) e Pfizer Inc (NYSE:PFE) iniziano i test sul vaccino anti-Covid.

- Per continuare a crescere, le big tech devono prendere la relativa capitalizzazione di mercato da altri settori.

- Il capo della Fed afferma che l’ondata di coronavirus sta rallentando la ripresa economica degli Stati Uniti.

- La General Motors Company (NYSE:GM) rimborserà il prestito se il suo recupero continua.

- La tendenza agli acquisti dei titoli di Stato da parte della Fed potrebbe spostarsi verso la fine della curva dei rendimenti, affermano gli analisti.

- La vendita del comparto annunci pubblicitari di eBay Inc (NASDAQ:EBAY) non rappresenta un grosso colpo al suo fatturato.

- La guidance e i ritardi di Intel Corporation (NASDAQ:INTC) sono credit negative.

- L’indagine del Dipartimento di Giustizia USA su Goldman Sachs Group Inc (NYSE:GS) rimane aperta.

- L’uragano Douglas si dirige verso le Hawaii, minacciando perdite per gli assicuratori.

- L’ondata del virus e la scadenza delle misure di stimolo mettono in pericolo la ripresa economica.

- Agosto: il mese migliore per il dollaro e la volatilità, il peggiore per le obbligazioni.

- La seconda ondata di COVID-19 riduce di nuovo i viaggi in tutto il mondo.

- I dati su casi segnalati e morti per COVID-19 sono scesi negli stati degli USA colpiti duramente dal coronavirus.

- Le piccole imprese rurali potrebbero non sopravvivere ad un’altra chiusura delle attività economiche imposta dal coronavirus.

- Il mercato immobiliare sfida le aspettative in mezzo alle turbolenze economiche.

- Molti più investitori stanno optando per la consegna fisica dell’oro alla scadenza dei contratti sul metallo giallo.

- Le buone prestazioni in un periodo non predicono una sovraperformance in un altro.

- La guerra fredda USA-Cina reindirizzerebbe i flussi energetici e altererebbe le filiere globali.

- La Cina sta comprando prodotti americani ma non abbastanza per raggiungere gli obiettivi stabiliti dagli accordi commerciali.

- Come la Fed gestirà la riduzione dinamica del bilancio nel tempo.

- Ci sono numerose prove a sostegno del fatto che il ritorno del COVID-19 abbia soffocato la ripresa.

- Boeing Co (NYSE:BA) ha ridotto la produzione dei suoi maggiori jet a doppio motore.

- Sentiment Al 29 luglio 2020 il sentiment risulta così suddiviso: 20,2% rialzista, 31.3% neutrale, 48,5% ribassista.

Fotografia degli indici

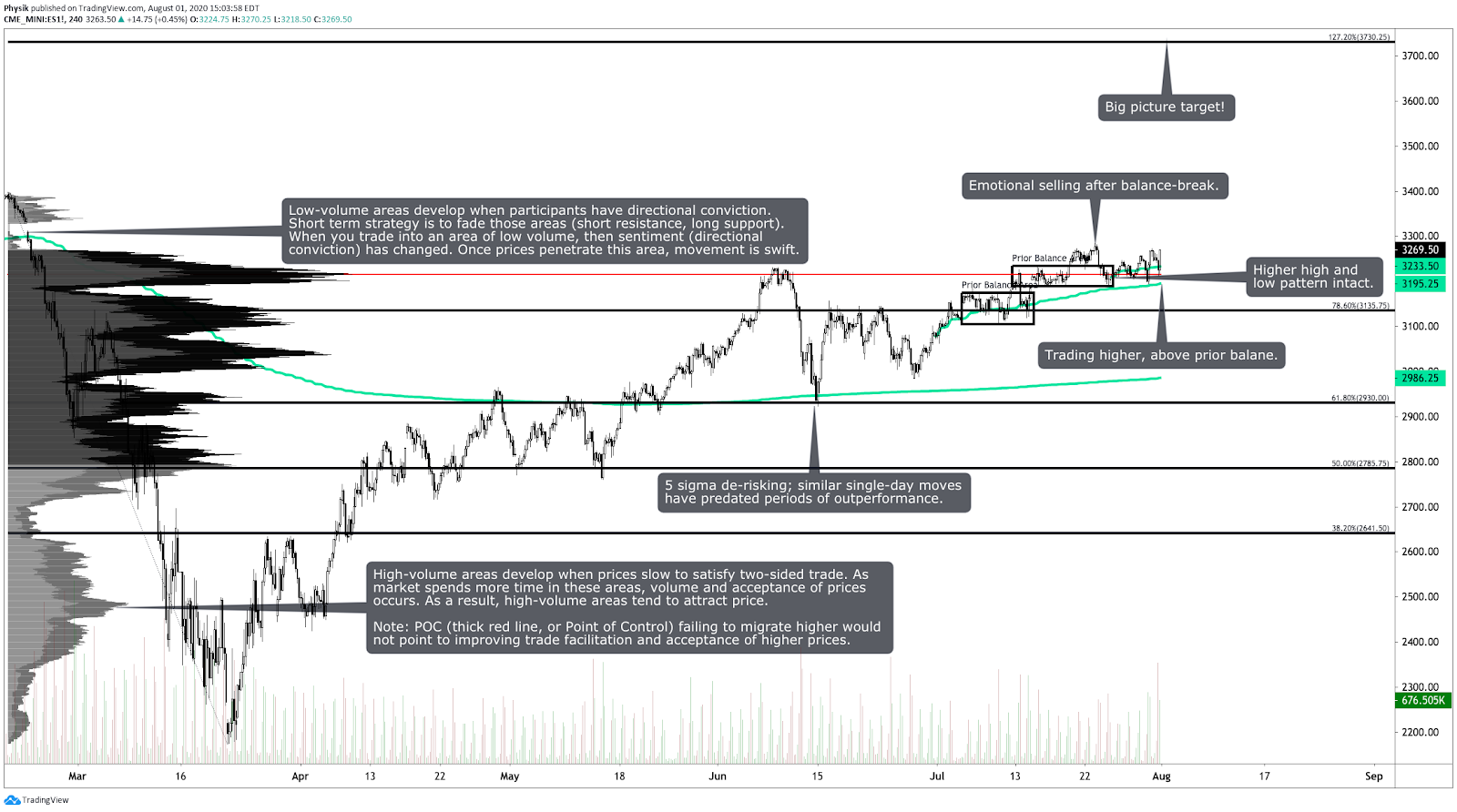

S&P 500 E-mini Futures (ES) | SPDR S&P 500 ETF Trust (NYSE:SPY)

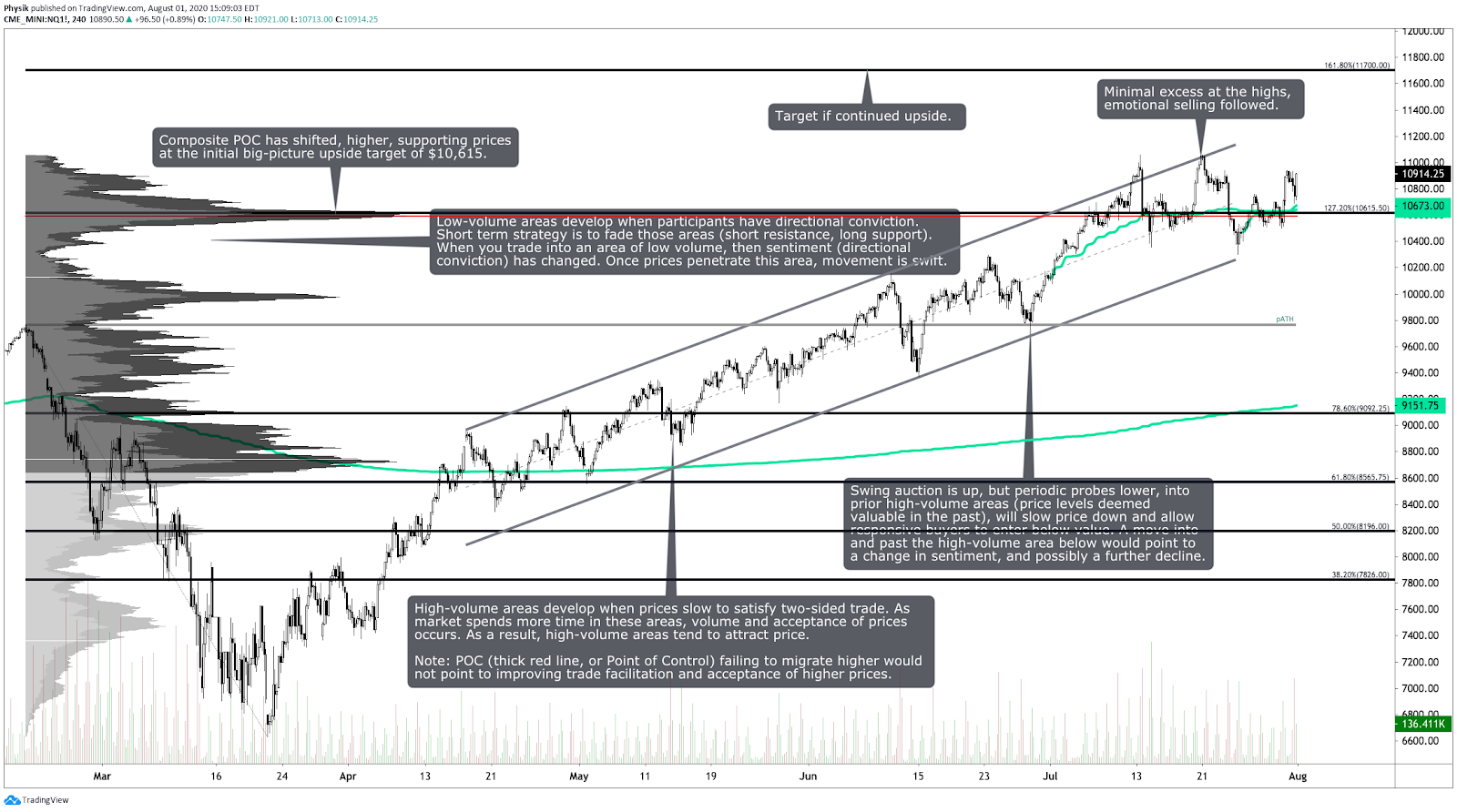

Nasdaq-100 E-mini Futures (NQ) | PowerShares QQQ Trust (NASDAQ:QQQ)

Russell 2000 E-mini Futures (RTY) | iShares Russell 2000 Index (NYSE:IWM)

Future sull’oro (GC) | SPDR Gold Trust (NYSE:GLD)

Petrolio greggio (CL) | United States Oil Fund LP (NYSE:USO) | Invesco DB Oil Fund (NYSE:DBO) | United States 12 Month Oil Fund (NYSE:USL)

Titoli di Stato ventennali USA (ZB) | iShares 20+ Year Treasury Bond (NASDAQ:TLT)

Foto di copertina di Yamil Duba di Pexels.